Detección de factores de éxito en la manufactura en México mediante un modelo de datos panel de los Censos Económicos

Detection of Success Factors in Manufacturing in Mexico Using a Panel Data Model from the Economic Censuses

Edgar Manuel Matus Carballo,* Rocco Petrarca** y Carlos Alberto Jiménez-Bandala

* Universidad La Salle México, macaed00@gmail.com y carlos.jimenez@uqroo.edu.mx, respectivamente.

** ICN Business School, roccopetrarca@gmail.com

Nota: esta investigación se realizó en el marco del proyecto Patrones de éxito y fracaso en la evolución económica de los negocios identificados a partir de la minería de datos y las redes neuronales artificiales A3-S-129311 del Fondo Sectorial CONACYT-INEGI.

Vol. 13, Núm. 1 Epub Detección de factores de éxito... - Epub

|

Este trabajo tiene por objetivo identificar factores de éxito en la manufactura de México a través de modelos de regresión con datos panel. Se considera como unidad de análisis la industria desagregada a tres dígitos del Sistema de Clasificación Industrial de América del Norte. Los datos se tomaron de los Censos Económicos del 2004, 2009 y 2014 del Instituto Nacional de Estadística y Geografía. Para medir el éxito, se utilizaron como variables proxy los indicadores financieros: margen neto y rendimiento sobre activos. Los resultados muestran diferencias entre indicadores, pero coinciden en la significancia de variables como el trabajo no remunerado, la maquila y la publicidad. El desarrollo de las empresas impacta favorablemente la economía y el bienestar de un país, por eso es tan importante indagar sobre los factores de éxito empresarial y, de esa forma, contribuir a una mejor toma de decisiones por parte de los agentes económicos. Palabras clave: panel de datos; Censos Económicos; factores endógenos.

|

This paper aims to identify success factors in Mexican manufacturing industry, through panel data regression models. The analysis unit is the industry disaggregated to three digits of the North American Industrial Classification System. Data was taken from INEGI's 2004, 2009 and 2014 Economic Censuses. To measure success, financial indicators were used as proxy variables: net margin and return on assets (ROA). The results show differences between indicators but coincide in the significance of variables such as unpaid work, maquila and advertising. The development of companies has a favorable impact on the economy and the welfare of a country, which is why it is so important to investigate the factors of business success and thus contribute to better decision making by economic agents. Key words: Data Panel Model; Economic Censuses; endogenous factors. |

Recibido: 13 de enero de 2021.

Aceptado: 6 de mayo de 2021.

Introducción

El objetivo de este trabajo es identificar los factores de éxito en los subsectores de la manufactura de México a través de un análisis longitudinal de los Censos Económicos del 2004, 2009 y 2014, realizados por el Instituto Nacional de Estadística y Geografía (INEGI), con el fin de generar evidencia empírica que permita a los agentes económicos tomar decisiones en materia de gestión de los negocios.

Explicar el éxito o fracaso de las organizaciones puede tener una connotación ambigua. Lo segundo podría estar asociado con la desaparición, la quiebra o el punto de cierre de una empresa, incluso, al incumplimiento total o parcial de sus objetivos. Lo primero, en cambio, reflejaría el cumplimiento de eso pero, también, la supervivencia, el crecimiento, la sustentabilidad, el mejoramiento de la posición de mercado, la expansión y la rentabilidad (O’Reagan et al., 2005; Rubio y Aragón, 2005). Por lo tanto, los indicadores de medición son muy diversos; en algunos casos, se recurre a razones financieras; otras perspectivas incluyen aspectos más amplios de la dinámica organizacional y, algunas más, mencionan los de carácter social, como la responsabilidad y el impacto en el entorno. Para este trabajo, usamos como variable proxy de éxito la rentabilidad, medida por dos razones financieras: margen neto y rendimiento sobre activos (ROA, por sus siglas en inglés).

Si la variable de respuesta éxito/fracaso tiene multiplicidad de formas de ser medida o representada, sus variables causales son aún mucho más extensas; están en función de la perspectiva epistemológica con la que se aborda el problema: la ontológica (implica la posición del sujeto frente a su estructura creada, es decir, la empresa) y la metodológica (involucra los datos disponibles y la forma de obtenerlos, procesarlos e interpretarlos). Esta investigación se desarrolla mediante un enfoque teórico voluntarista que supone que el agente económico influye en el éxito empresarial. Por lo tanto, la hipótesis de trabajo postula que variables de gestión (como la organización del trabajo, la productividad laboral o la publicidad) son significativas para alcanzarlo.

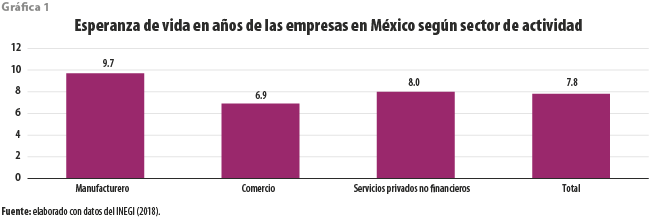

Consideramos que esta investigación es esencialmente relevante en una nación como México, donde la Tasa de Mortalidad de las empresas (fracaso) es alta, comparada con los países desarrollados (Sánchez et al., 2014), y la esperanza de vida de las nuevas es baja (Medina et al., 2020) dado que se encuentra en un rango de 6.9 a 8 años, dependiendo del sector de actividad económica al que pertenezcan (INEGI, 2018), lo que refleja condiciones poco propicias para pensar en negocios de largo plazo (éxito). Una de las causas más importantes del cierre es la falta de rentabilidad (Pearce y Robbins, 1993; Flint, 2006), por lo que esta variable puede asociarse correctamente con el éxito/fracaso de estos.

Identificar los factores de éxito permitirá a los agentes económicos tomar mejores decisiones en materia de gestión para definir estrategias de dirección, movilizar recursos hacia una acción determinada o replicar prácticas que tengan efectos positivos en los resultados de las empresas. Pero esta identificación puede llevarles mucho tiempo y ese aprendizaje se lograría a costa de enfrentar varios fracasos. Por ello, se hace necesario retomar la información disponible a partir de los Censos Económicos del INEGI y construir modelos que permitan el análisis longitudinal, cuyos resultados beneficien al ambiente empresarial nacional. Esa es la finalidad última de este trabajo y el problema central que se pretende atender.

El presente documento se divide en cinco secciones, además de la introducción: en la segunda parte se exponen los fundamentos teóricos para la selección de variables; en la tercera se explica el contexto de la manufactura mexicana y la metodología de panel de datos utilizada; en una cuarta se discuten los resultados y, por último, se presentan conclusiones y algunas recomendaciones.

Revisión de literatura

Las empresas son unidades económicas y sociales; son un tipo de organización cuyo fin específico es obtener beneficios a través de la coordinación de sus recursos materiales, humanos y financieros (Koontz, Weirich y Cannice, 2019). Desde la Teoría Económica, toda empresa tiene por objetivo maximizar sus beneficios (π) (Nicholson, 2010), que están dados por (1):

Max π= Ingresos-Egresos (1)

Bajo esta perspectiva, podemos decir que aquellas que maximizan π son exitosas, mientras que las que no lo hacen, han fracasado. Esto supone un problema dual: aumentar los ingresos (definidos por la función de precios por cantidad) o reducir los egresos (que se definen en la función de costos como una suma de los fijos más los variables). Si suponemos que en el corto plazo los primeros no cambian, la única forma de reducir los egresos es disminuir los segundos y esto solo se logra con un aumento de la productividad.

Del lado de los ingresos, la maximización se encuentra cuando aumenta la cantidad o los precios; si también suponemos que en mercados competitivos las empresas son tomadoras de precios, solo tienen como estrategia aumentar la cantidad, pues una basada en diferencial de precios no es sostenible en el tiempo para ningún negocio.

Pero, ¿en qué proporción se considera exitosa una empresa que ha maximizado π? En términos contables, definir esa proporción depende de otros factores, como el volumen de ventas, los activos o el patrimonio; es decir, no basta con que esta posea una cantidad de recursos, sino su capacidad de integrar ese potencial de recursos para obtener resultados (Nelson y Winter, 1982). De esta manera, algunos indicadores para medir la rentabilidad son: margen neto (que es el rendimiento sobre ventas), ROA, retorno sobre la inversión (ROI, por sus siglas en inglés) y rendimiento sobre el capital (ROE, por sus siglas en inglés).

Una empresa que incrementa sus beneficios con los recursos con los que cuenta (ROA) es exitosa, porque ha encontrado la mejor manera de hacer una actividad. De igual manera, las ventas se consideran un indicativo de éxito (margen neto) porque estas se presentan de una forma plena cuando el negocio está en una fase particular de su ciclo: el crecimiento (Cárdenas et al., 2020).

Hallar los factores que contribuyen a la mejor manera (best way) de hacer la actividad ha sido central en las investigaciones de economía y administración y ha permitido la transformación de las empresas, desde los aglomerados y sucios talleres sin control del siglo XIX (Braverman, 1974), hasta los más automatizados centros tecnológicos de nuestra era (Coriat, 1992). Estos factores que conllevan al éxito han sido identificados desde muy diversas perspectivas como exclusivos del control de proceso de trabajo (Taylor, 1911), las variables del espacio laboral (como luminosidad, temperatura o humedad) (Mayo, 1972), la organización técnica de la producción (Coase, 1937), la motivación del trabajador (Maslow, 1943; Herzberg, 1959; McGregor, 1960), las habilidades directivas y la toma de decisiones (Barnard, 1938; Simon, 1956).

Posterior a la década de los 50 del siglo pasado, predominaron estudios que ponían el acento en las variables externas a la empresa, como el ambiente, el tamaño y la tecnología que, a su vez, definían la estructura organizacional (Woodward, 1985). Bajo esta perspectiva, las empresas más exitosas son las que mejor se adaptan a su entorno (Pugh y Hickson, 1976), por lo tanto, más que una sola configuración exitosa (one best way), existen diferentes formas o patrones que definen ese éxito (all depends).

Podríamos, entonces, señalar dos grandes vertientes para clasificar los factores de éxito de las empresas, una orientada al determinismo, que incluye al ambiente, el mercado, las políticas públicas y, de manera muy destacada, elementos exógenos, como la tecnología. Del otro lado, una orientación más voluntarista enfocada a estos últimos, el papel del administrador como estratega en la gestión y los procesos de trabajo. Una tercera implicaría un interaccionismo que critica la visión polarizada de las dos primeras.

Visto desde el determinismo, es el mercado (entre otros agentes, como el gobierno) el que define las condiciones de las empresas; entornos específicos —como la relación de los clientes, los proveedores (Maoh y Kanaroglou, 2007; Ooghe y De Prijcker, 2008), arreglos institucionales (Kent, 1984) o estructura de mercado (MacMillan, Zemann y Subba Narasimha, 1987; McDougall y Robinson, 1988)— pueden limitar niveles de precios, producción o márgenes de ganancia.

Sin embargo, en el presente estudio queremos centrarnos en las variables que están al alcance y control del empresario, por lo que nos situaremos en una posición voluntarista, es decir, en los factores de gestión. En particular, haremos énfasis en dos grupos: los relacionados con el trabajo y los asociados con el mercado.

Cuando hablamos de los primeros, nos referimos al control sobre el proceso cuyo fin es aprovechar el tiempo mediante el cual el obrero entrega su fuerza de trabajo al capital (Benson, 1980); en ese sentido, las estrategias pueden ser disciplinares (Crozier, 1963), organizativas y de estructura organizacional de funciones, división de tareas y remuneraciones (Taylor, 1911). De esta forma, las tareas podrían ser más exhaustivas para aumentar la productividad (medida como el rendimiento de los factores), pero también pueden implicar otras estrategias, como ampliar el tiempo no pagado del proceso laboral o hasta recurrir a un trabajo completamente no pagado.

Aunque las regulaciones laborales de la mayoría de los países no permiten el empleo no pagado, hay otras estrategias que, de manera informal, lo incorporan, por ejemplo, cuando familiares del empresario y él mismo no asumen un salario como contrapartida a su trabajo. Aunque no es una práctica recomendada, algunos subsectores de la manufactura en México alcanzan hasta 46 % de horas no pagadas con respecto al total de las trabajadas (INEGI, 2014).

Otras estrategias de gestión del trabajo han sido la externalización y desconcentración —inicialmente muy popular en Estados Unidos de América (EE. UU.) en la década de los 80—, como intento de adaptación del lean production japonés, que significó dividir la cadena productiva y entregar a terceros (outsourcing) tareas no centrales de esta para mejorar la calidad y reducir los costos (Quinn y Hilmer, 1994).

Entonces, variables como la productividad del factor trabajo, la Tasa de Trabajo no Remunerado o la de Trabajo Tercerizado como parte de la gestión de los recursos humanos son factores determinantes en el desarrollo y posicionamiento de la empresa (Boudreau, 1996).

Por otro lado, cuando hablamos de factores de gestión relacionados con el mercado nos referimos al papel del administrador como agente estratégico y, por lo tanto, como factor de éxito de una empresa; significa considerar el proceso de toma de decisiones, la forma en la que asume el liderazgo, las previsiones que haga y su conocimiento sobre el mercado (Temtime y Pansiri, 2004; Valdiserri y Wilson, 2010); el nivel de experiencia que desarrolla (Peterson, Kozmetsky y Ridgeway, 1983; Stuart y Abetti, 1990); el nivel de cualificación (Storey, 1994; Lee y Tsang, 2001) o, incluso, sus habilidades sociales (Barón, 2000; Macías, Sánchez y Zerón, 2019). Cuando el administrador usa la mercadotecnia (como conocimiento y experiencia sobre el mercado) se influye de forma positiva en la posición que la empresa tiene en el mercado, por ejemplo, a través de la publicidad (Castillo, Bojórquez y Pérez, 2013).

El administrador funge como coordinador entre los costos internos del negocio (basados en la planeación y organización) con los externos o de transacción que están fijados por el mercado (Coase, 1996). El mayor campo de acción está dentro, donde se tiene control absoluto, y lo pierde totalmente fuera, pues se enfrenta a un mercado de competencia perfecta donde su empresa es tomadora de precios.

Entonces, variables como los márgenes de ganancia, el nivel de producción o los gastos en publicidad son factores que combinan situaciones internas y externas de la empresa que terminan influyendo en el éxito o el fracaso.

Materiales y métodos

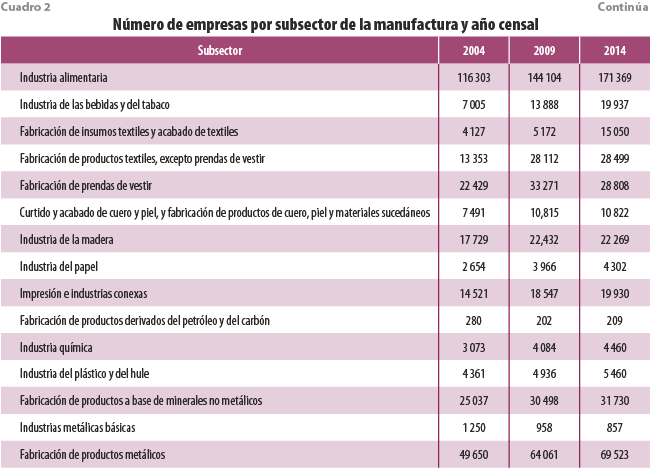

Como ya se mencionó, para este trabajo se consideraron los datos estadísticos proporcionados por los Censos Económicos del 2004, 2009 y 2014, siendo la unidad básica de análisis la manufactura a partir de la organización de los datos a nivel subsector, que es la información desagregada a tres dígitos que presenta el Sistema de Clasificación Industrial de América del Norte (SCIAN).

La manufactura en México

Esta industria se dedica a la transformación de las materias primas y, junto con las actividades extractivas y de construcción, pertenece al sector secundario. Por su naturaleza, esta es muy heterogénea: por un lado, están los subsectores de alimentos, textiles, madera, papel y cartón (que son mayormente precarios en sus procesos productivos y de trabajo) y, por el otro, los relacionados con la petroquímica, la química, los minerales, la metalmecánica y de cómputo (los más dinámicos e innovadores) (Jiménez-Bandala y Sánchez Daza, 2014), por lo que el análisis se vuelve complejo.

En términos económicos, la generación de nuevos valores solo se da mediante la transformación de insumos en mercancías, lo cual se da exclusivamente en este sector, por lo que las economías del mundo buscan apuntalarlo y desarrollarlo. En México, su mayor periodo de crecimiento se vivió durante el mecanismo de sustitución de importaciones (1940-1982), que es coincidente con el lapso más largo de crecimiento sostenido del Producto Interno Bruto (PIB). Durante el periodo neoliberal sobrevino un proceso de ralentización que hundió las tasas de crecimiento del sector industrial y la economía general, al pasar de promedios de 6 y 9 a 2 % (Rendón, Mejía y Salgado, 2013).

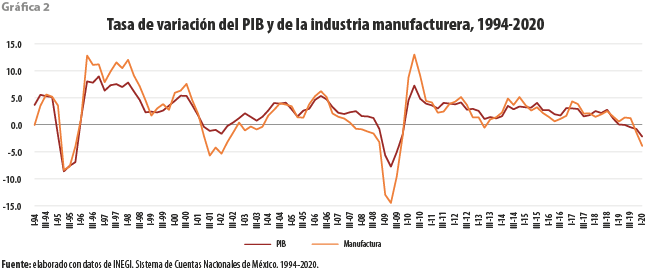

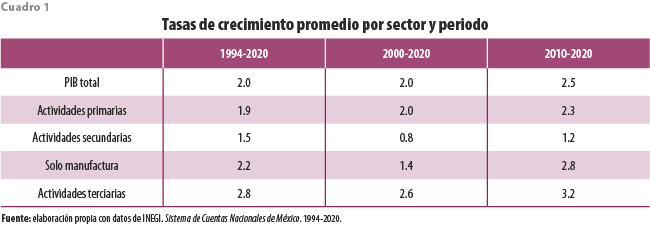

Se escogió a la manufactura como objeto de estudio por lo siguiente: a) como se observa en la gráfica 1, tiene la esperanza de vida más alta que el resto de los sectores económicos; b) a pesar de que, en promedio, esta solo contribuye con 14 % del PIB, se comporta muy similar al indicador general (ver gráfica 2), por lo que su comportamiento influye de manera determinante en el ciclo general de la economía; c) de todo el sector secundario, la manufactura muestra mejor desempeño. En el cuadro 1 se observa, en la primera columna, las tasas de crecimiento para un periodo largo (1994-2020); en la segunda, la media de dos décadas; y en la tercera, la tasa de la última década. Se concluye que el crecimiento de los últimos 10 años ha sido más dinámico para la manufactura, no así para todo el sector secundario.

En México, la manufactura se categoriza de acuerdo con el SCIAN para que los datos puedan ser comparables con sus socios comerciales más importantes: EE. UU. y Canadá. Según el SCIAN, la economía se compone de 20 sectores de actividad y la manufactura se divide en 21 subsectores (ver cuadro 2). Para el 2014, había un total de 489 530 unidades económicas, lo que significa un aumento de 12 % con respecto al 2009 y 49 % al 2004, que refleja condiciones positivas para la apertura de negocios.

La manufactura se compone por 94 % de empresas micro, 4 % pequeñas, 1 % medianas y 1 % grandes; por ello, se trata, también, del sector económico con mayor proporción de unidades económicas grandes si se compara con el primario y el terciario.

Definición de variables y modelos panel

La selección del periodo se basó en el criterio de disponibilidad; los datos de los Censos Económicos más recientes (2019) no son públicos en la desagregación que se necesita y los anteriores al 2004 no son comparables por no tener la estructura del SCIAN.

Para poder medir la influencia de las variables en los años descritos con anterioridad, se propuso un modelo de datos panel que se basa en datos longitudinales, el cual toma como muestra de seguimiento las mismas unidades transversales, observadas en distintos puntos de tiempo; tienen dos dimensiones: la unidad de sección transversal y el tiempo (Balragi y Wu, 1999). Este se ve expresado como en (2):

Yit = β'k Xkit + εit

i = 1, ... ,N; t = 1, ... ,T k = 1, ... ,K (2)

donde:

Yit = variable dependiente del individuo i y en el tiempo t.

β'k = vector de k+1 coeficientes de las variables explicativas.

Xkit = i-ésima observación en tiempo t para la variable explicativa k.

εit = error aleatorio del individuo i y en el tiempo t.

Por lo que, para la generación del modelo de tipo panel de esta investigación, se propuso (3):

Yit = β'k Xkit + εit

= 1, ... ,21; t = 2004, 2009, 2014; k = 1, ... ,6 (3)

donde i representa los 21 subsectores que existen dentro de la clasificación de la industria manufacturera, t son los años que se toman para el análisis y k, el número de variables explicativas del modelo, de tal modo que cada subsector actúa como un conjunto de empresas que son afectadas por diferentes variables (Xkit) para generar una respuesta (Yit).

La ventaja del uso de modelos panel en economía es que podemos obtener información que no se lograría con una serie de tiempo ni con un análisis transversal, presentan menos problemas de multicolinealidad y mayor eficiencia en las estimaciones (Pérez et al., 2018).

Debido a que se trabaja con datos desagregados a nivel subsector, el éxito de la industria no lo podemos medir mediante el crecimiento o la supervivencia, pero sí a través de la rentabilidad, que propusimos medirla con el margen neto (Yit) y la rentabilidad sobre activos (ROA) (Wit). Se tuvieron, entonces, dos variables dependientes que se construyeron como se indica en (4) y (5):

De esta manera, estamos considerando las razones financieras agregadas de la industria que representan los valores de cada subsector, entendido como un conjunto de empresas (Urrunaga, Berastain y Bravo, 1994).

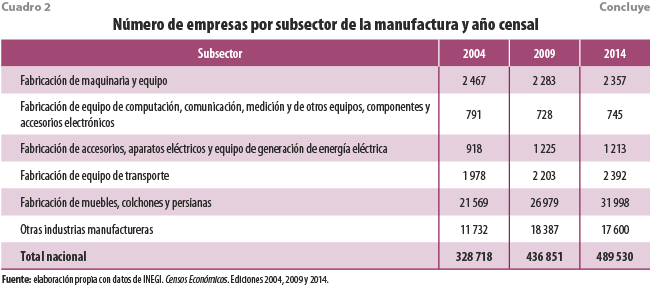

La construcción de las variables independientes considera los factores de gestión divididos en dos grupos (trabajo y mercado) que se explicaron en la revisión de literatura y se operacionalizan en el cuadro 3.

La expansión de la ecuación propuesta en (3) queda como en (6) y (7), respectivamente. Todas las variables suponen una relación directa, por lo que se expresan con signo positivo:

Yit = β0 + β1x1it + β2x2it + β3x3it + β4x4it + β5x5it + β6x6it + εit (6)

Wit = β0 + β1x1it + β2x2it + β3x3it + β4x4it + β5x5it + β6x6it + εit (7)

Resultados y discusión

Definición del tipo de modelo panel

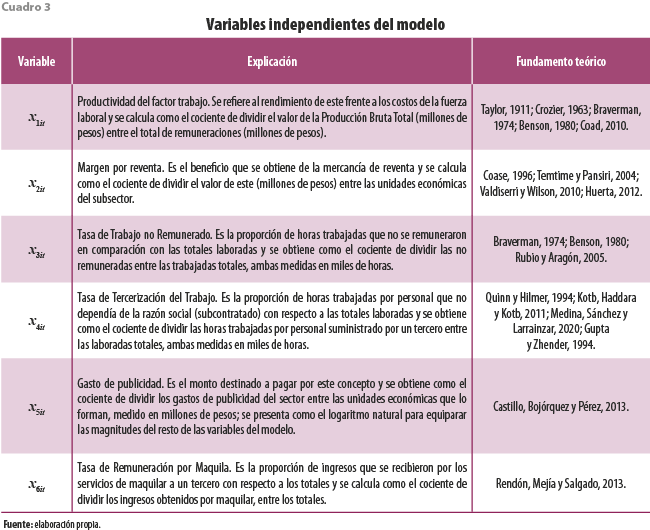

Las variables dependientes de ambos modelos —el margen neto (Yit) y el ROA (Wit)— presentan una correlación positiva entre sí (ver gráfica 3), lo que comprueba la consistencia de ambos indicadores, paralelos, para determinar el éxito de la industria.

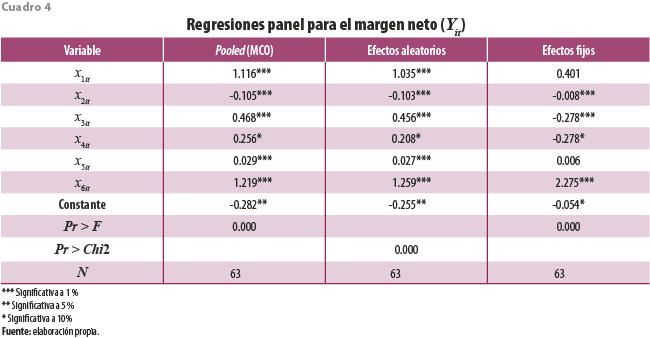

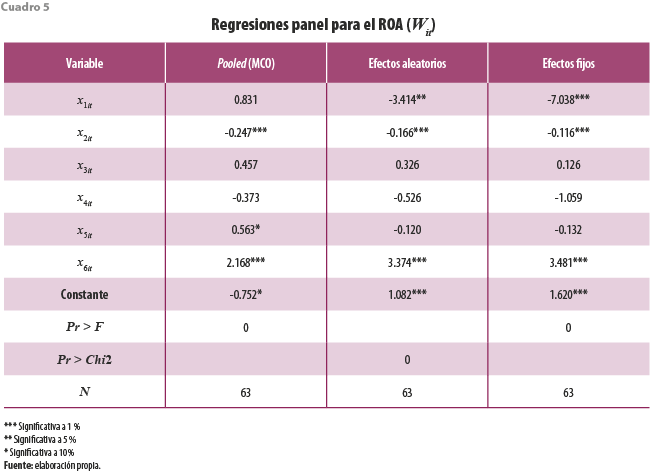

Se corrieron ambos modelos para efectos fijos y aleatorios, y los resultados se muestran en los cuadros 4 y 5, respectivamente.

Para margen neto (Yit), en la primera columna se observan los resultados del modelo de regresión de datos panel agrupados (Pooled); este representa la forma más simple de analizar las correlaciones y consiste en omitir las dimensiones espacio y tiempo de las variables y calcular la regresión por mínimos cuadrados ordinarios (MCO) (Aparicio y Márquez, 2005). Tal y como se esperaba en la ecuación (6), estas resultaron con signos positivos, lo que indica una correlación directa, excepto x2it (margen por reventa), que presenta una correlación inversa. Destaca que la única variable con el menor nivel de significancia (10 %) fue x4it (Tasa de Trabajo Tercerizado).

La segunda columna muestra un modelo panel de efectos aleatorios; este tipo supone que el intercepto (β0) es diferente para cada unidad transversal, esto es, en lugar de suponerla como constante se considera una variable aleatoria que sigue una distribución de probabilidad Chi2 con valor medio de (β) y desviación aleatoria (ui); es decir, la varianza de los errores es afectada por los regresores (εit). Por lo que, considerando la ecuación (3), tenemos (8):

Yit = β0 + β1 X1it+ ui + εit (8)

Observamos que todas las variables muestran el mismo signo esperado, excepto x2it (margen por reventa) que mantuvo la correlación negativa. Todas son significativas con un nivel de error menor o igual a 5 %, excepto x4it (Tasa de Trabajo Tercerizado), a 10 por ciento.

La tercera columna muestra un modelo de efectos fijos, como en (9), el cual se utiliza cuando se supone que la heterogeneidad individual y temporal se ajusta por interceptos individuales (εit); supone que las diferencias entre entidades son constantes, pero cuyos efectos individuales guardan cierta correlación con el regresor, por lo que los términos (ui) no se consideran parte del término de error:

Yit = v1 + β1 X1it+ ui + εit (9)

Los resultados muestran que tres variables perdieron significancia y una variable más cambió su signo negativo. Cabe destacar que cada modelo en su conjunto resultó significativo.

Para rendimiento sobre activos (Wit) (ver cuadro 5) se siguió el mismo procedimiento. Observamos que, también, los tres modelos son significativos de forma global a partir de los estadísticos F y Chi2. Sin embargo, para el modelo de regresión agrupada (primera columna) solo fueron significativas dos variables, mientras que, en efectos fijos y aleatorios, tres son significativas. Los signos de las variables no responden a lo esperado en la ecuación (6), por lo que teóricamente no serían correctos.

Para determinar el tipo de modelo panel más apropiado, se sigue una serie de pruebas sucesivas que pueden ser consultadas de forma detallada en el Anexo metodológico al final de este documento. Sus resultados mostraron, para ambos modelos, que es conveniente usar el de efectos fijos sobre aleatorios porque la diferencia entre coeficientes sí es sistemática. Lo anterior implica, para nuestro análisis económico y financiero, que los componentes de error individual (ui) se correlacionan con las variables independientes y que las diferencias entre estados no son aleatorias. Esto es congruente con el supuesto que hemos postulado en la selección de variables, que (más allá del determinismo de las variables ambientales) existen variables que configuran para cada entidad un punto de origen (ordenadas) distinto.

Pruebas de validación de los modelos

Un modelo de datos panel requiere demostrar que no se violan los supuestos de Gauss-Markov para definir los mejores estimadores lineales insesgados (MELI). Para ello, al igual que en cualquiera lineal, se debe comprobar la no existencia de autocorrelación y heterocedasticidad. En los modelos panel, además, es necesario verificar problemas de correlación contemporánea.

La correlación serial o autocorrelación implica que los errores (εit) no sean independientes con respecto al tiempo. Para comprobarlo, se aplica la prueba de Wooldridge (2002), que considera en su hipótesis nula que no existe autocorrelación. Los resultados de ambos modelos se muestran en el cuadro 6.

De lo anterior se desprende que no se tienen problemas de autocorrelación en ninguno de los dos modelos propuestos.

Para verificar problemas de heterocedasticidad, se realiza la prueba del multiplicador de Lagrange de Breusch y Pagan; sin embargo, algunos autores la cuestionan por ser sensible al supuesto de normalidad de los errores y proponen la prueba modificada de Wald (Greene, 2000; Aparicio y Márquez, 2005). La H0 es que no existe heterocedasticidad y, por lo tanto, la varianza de los errores de cada unidad transversal es constante. Los resultados se muestran en el cuadro 7 e indican que se acepta la Ha de heterocedasticidad; por lo tanto, ambos modelos deberán corregirse.

Por último, la correlación contemporánea suele ser un problema común de datos panel e implica que las observaciones de algunas entidades tengan correlación con las de otras en el mismo periodo. Esto es la presencia de características que son inobservables correlacionadas entre entidades o unidades. La verificación de este problema se realiza mediante la prueba de Breusch y Pagan de los residuales de un modelo de efectos fijos. La H0 supone que no hay correlación contemporánea. Los resultados se muestran en el cuadro 8 y destacan que no hay problemas de correlación contemporánea.

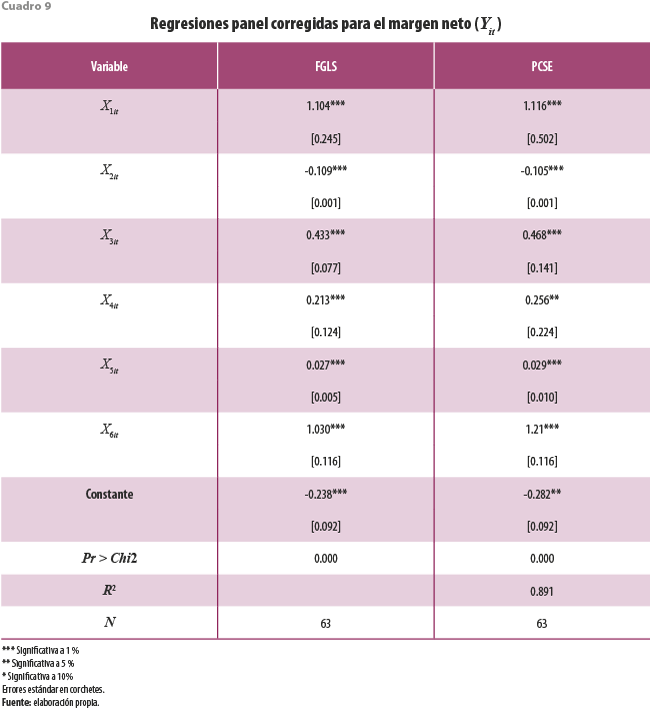

Para corregir los problemas de heterocedasticidad, se propone un modelo con estimadores mínimos cuadrados generalizados factibles (FGLS, por sus siglas en inglés), aunque algunos autores proponen estimadores con errores estándar corregidos para panel (PCSE, por sus siglas en inglés) (Beck y Katz, 1995; Beck, 2001). Para nuestros modelos, se consideraron ambos para realizar las comparaciones. Los resultados del modelo de margen neto se muestran en el cuadro 9.

Se observa que, para ambos modelos (FGLS y PCSE), las variables resultaron significativas, mejorando considerablemente la de tercerización del trabajo (x4it) que ganó significancia a 1 % para FGLS y 5 % para PCSE. Todas ellas muestran los signos esperados, y el margen por reventa (x2it) conservó su signo negativo, por lo que podemos hablar de consistencia en el comportamiento de la variable. Ambos modelos son significativos de forma global (Pr > Chi2) y el valor de R2 para PCSE es aceptable.[1]

En los dos modelos se observa que hay dos variables con un peso considerable en la determinación del éxito de la industria medida por el margen neto: la productividad del trabajo (x1it) y los ingresos por servicios de maquila (x6it) y, dado que el intercepto resultó negativo, ambas son determinantes para la rentabilidad en la manufactura, ya que por cada punto porcentual que aumenten impactarán en 1.1 y 1.0 en la rentabilidad.

Esto es congruente con otras investigaciones que demuestran que el aumento de la productividad tiene efectos positivos en el crecimiento de las empresas (Coad, 2010). De la misma manera, Escobar (2011) analiza la manufactura enfocándose en el crecimiento por economías de escala; tanto el aumento de la productividad como la producción por servicios de maquila las fomentan. También, se explica con la característica principal de la manufactura mexicana: más intensiva en el trabajo que en el capital, que propició la orientación maquiladora, sobre todo después del Tratado de Libre Comercio de 1994 (Rendón, Mejía y Salgado, 2013).

Por su parte, el sentido negativo del margen por reventa (x2it) puede ser explicado si se toma en cuenta que mercados competitivos (ausencia de poder de mercado) implican menores márgenes por reventa y, por ende, exigen un nivel de eficiencia mayor. De acuerdo con Huerta (2012), aquellas empresas que hacen un mayor esfuerzo en diferenciación del producto reducen su margen de ganancia sin afectar sus ingresos totales, siempre que su elasticidad de ventas sobre gasto sea mayor a 1. Vargas (2007) está de acuerdo en que las unidades económicas exitosas reducen su margen de ganancia porque han sabido desarrollar una estructura productiva más eficiente.

La tercera variable en relevancia es la Tasa de Trabajo no Remunerado (x3it), que tiene casi la mitad del peso que la productividad o la maquila. Esto señala que las industrias más rentables tuvieron mayor proporción de trabajo no pagado con respecto a las menos rentables. Esto tampoco es sorpresivo si tomamos en cuenta el carácter familiar de las empresas mexicanas, así como la preminencia de unidades económicas micro y pequeñas, por lo que son las redes de cooperación que, a través del trabajo no pagado, sostienen la estructura empresarial (Rubio y Aragón, 2005).

La Tasa de Trabajo Tercerizado (x4it) también fue significativa, aunque con un menor peso en los coeficientes (0.213); comúnmente denominada outsourcing, refleja una estrategia empresarial para adelgazar la estructura y, con ello, la reducción de los gastos. Lo anterior significaría que la estrategia de las empresas de la manufactura de descentralizar su producción ha tenido efectos positivos por encima de aquellas que optaron por la integración, tal y como lo sugieren múltiples estudios (Mariz y Calvo, 1999; Kotb, Haddara y Kotb, 2011; Medina, Sánchez y Larrainzar, 2020; Gupta y Zhender, 1994; Blumberg, 1998; González et al., 2006).

Por último, la variable significativa con menor peso en los coeficientes fue la publicidad (x5it); empresas que gastan más en ella pueden incrementar casi 3 % su rentabilidad por cada unidad invertida. Esta baja incidencia, con respecto a las otras variables, puede ser explicada si consideramos trabajos como el de Sánchez et al. (2014), que encuentra mayor importancia en otros factores de la mercadotecnia, como el seguimiento de los clientes.

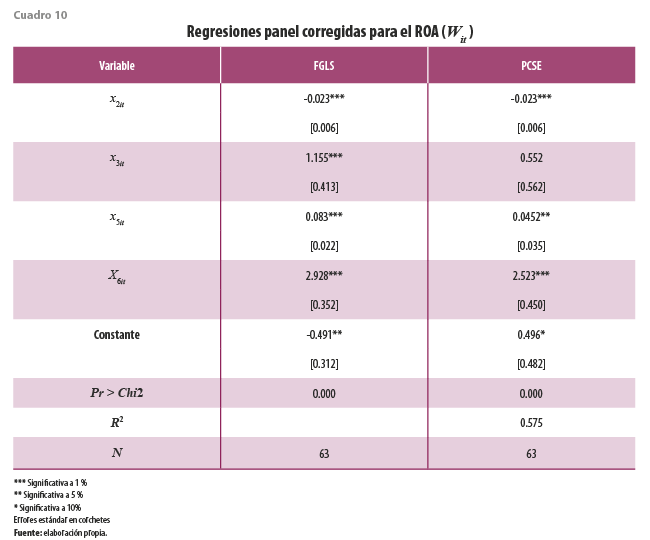

El segundo modelo, con la variable dependiente ROA, también se corrigió a partir de estimadores FGLS y PCSE; sus resultados se muestran en el cuadro 10.

En este modelo se eliminaron las variables no significativas, que fueron la productividad del trabajo (x1it) y la tercerización del trabajo (x4it). Ambos resultaron significativos de forma global y R2 del PCSE es aceptable con casi 60 % de los datos explicados por el modelo.

Si consideramos como criterio de elección la significancia estadística de cada variable y los errores estándar, el FGLS es más conveniente. La diferencia entre ambos estimadores se encuentra en la no significancia del trabajo no remunerado (x3it) para el PCSE y una pérdida de significancia para la proporción de gastos de publicidad (x5it). En ambos modelos coincidió que la variable con mayor peso en los coeficientes fue servicios de maquila (x6it), que es mayor a la suma de los coeficientes del resto de las variables y que implica que, por cada punto porcentual que aumente impactará casi tres a la rentabilidad. En orden de importancia le sigue el trabajo no remunerado (x3it), mientras que contribuyen marginalmente los gastos por publicidad (x5it) y el margen por reventa (x2it), que presenta un signo negativo.

Por su parte, los dos modelos muestran que medir el éxito por medio de la rentabilidad de diferente forma puede tener implicaciones diferentes en la toma de decisiones. Por ejemplo, obtener un margen neto favorable implica forzosamente elevar la productividad del trabajo, pero esta variable no fue significativa cuando se quiere un mayor rendimiento sobre activos. La diferencia puede explicarse en el rompimiento secular que la manufactura mexicana ha tenido entre la productividad del trabajo y la Formación Bruta de Capital Fijo (González y Mariña, 1996), que se manifiesta como una actividad industrial más intensiva en trabajo que en capital e inhibe la relación positiva de ambas variables (Molina y Vázquez, 2012), y un acelerado crecimiento de la maquila que basó el éxito en la precarización del empleo y no en el aumento de la productividad (Gómez, 2004).

Conclusiones

La manufactura es un sector fundamental en la economía porque es la industria que genera valor agregado, transforma la materia prima y provee de productos necesarios a un país para su sobrevivencia y crecimiento económico; por ello, el éxito de las empresas de este sector es crucial. En esta investigación se analizaron factores de gestión organizacional que influyen en el éxito de una empresa medido por razones financieras agregadas de rentabilidad por industria.

Los resultados permiten identificar variables de gestión significativas para alcanzar el éxito económico a partir de un análisis longitudinal de los Censos Económicos. Esto permitirá al agente económico tomar decisiones más acertadas sin el costoso proceso de aprendizaje que, inevitablemente, lo haría pasar por periodos de fracaso. De igual manera, posibilitan orientar esfuerzos hacia factores de mayor incidencia y no diluirlos en acciones que puedan tener un menor impacto. Por ejemplo, elevar la productividad del factor trabajo y no precarizarlo, optar por mercados más competitivos y no basar la estrategia en el aumento de precios y ampliar los esquemas de servicios de maquila pueden ser acciones específicas que resulten beneficiosas para las empresas.

Las principales limitaciones de este trabajo están en el uso de datos agregados. Es deseable que futuras investigaciones lleguen al nivel desagregado para permitir orientaciones más focalizadas para la toma de decisiones; de igual forma, quedan abiertas las opciones de aplicar estos modelos panel a otras ramas económicas e, incluso, diferenciar por tamaños.

No obstante, los alcances actuales del estudio contribuyen a combatir el problema principal al que se enfrentan los empresarios: falta de información disponible basada en evidencia empírica, lo que también resalta la importancia del uso de la información de los Censos Económicos levantados por el INEGI y la trascendencia de esta institución en el desarrollo económico nacional.

___________

Fuentes

Aparicio, J. y J. Márquez. Diagnóstico y especificación de modelos panel en Stata 8.0. Mimeo. México, CIDE, 2005.

Balragi, B. y P. Wu. “Unequally spaced panel data regressions with AR(1) disturbances”, en: Econometric Theory. 15. 1999, pp. 814-823.

Barnard, C. The functions of the executive. EE. UU., Harvard University Press, 1938.

Barón, R. A. “Psychological perspectives on entrepreneurship: cognitive and social factors in entrepreneurs”, en: Current Directions in Psychological Science. 9(1). 2000, pp. 15-18.

Beck, N. “Time-Series-Cross-Section Data: What Have We Learned in the Past Few Years?”, en: Annual Review of Political Science. 4. 2001, pp. 271-293.

Beck, N. y J. Katz. “What to do (and not to do) with time-series cross-section data”, en: The American Political Science Review. 89(3). 1995, pp. 634-647.

Benson. “Las organizaciones una perspectiva dialéctica”, en: Estudios Sociológicos. 3(7). 1985, pp. 85-116.

Blumberg, D. “Strategic assessmet of outsourcing and downsizing in the service market”, en: Managing Service Quality. 8(1). 1998, pp. 5-18.

Börger, A., R. Figueroa y Y. Vecchiola. “Éxito y fracaso empresarial”, en: Revista de la Facultad de Ingeniería. (23). 2020, pp. 36-45.

Boudreau, J. Human Resources and Organization Success. Ithaca, NY, Cornell University, School of Industrial and Labor Relationss, Center for Advanced Human Resource Studies, 1996.

Braverman, H. Trabajo y capital monopolista. México, Era, 1974.

Cárdenas, E., M. Valero, L. Pizarro, R. Castro y L. Meneses. Factores claves para el éxito en las empresas. Ecuador, Mawil, 2020.

Castillo, V., M. Bojórquez y A. Pérez. “La mercadotecnia, factor clave para la competitividad organizacional”, en: Gestión y Sociedad. 6(1). 2013, pp. 15-30.

Coad, A. “Exploring the Process of Firm Growth: Evidence from a Vector Auto Regression”, en: Industrial and Corporate Change. 19(6). 2010, pp. 1677-1703.

Coase, R. “The Nature of the Firm”, en: Economica. 4(16). 1937, pp. 386-405 (DE) https://doi.org/10.1111/j.1468-0335.1937.tb00002.x

_______ “La naturaleza de la empresa”, en: Williamson, O. y S. Winter (coords.). La naturaleza de la empresa: orígenes, evolución y desarrollo. México, FCE, 1996, pp. 29-48.

Coriat, B. Pensar al revés. México, Siglo XXI, 1992.

Crozier, M. El fenómeno burocrático. TII. Buenos Aires, Amorrortu, 1963.

Escobar, A. “Determinantes del empleo en la industria manufacturera en México”, en: Papeles de Población. 17(67). 2011, pp. 251-276.

Flint, P. “¿Por qué fracasan las empresas? Reatrincheramiento, reflotamiento y recuperación en entornos depresivos”, en: Cuadernos Latinoamericanos de Administración. II(2). 2006, pp. 53-68.

González, M., J. Gascó y J. Llopis. “Razones y riesgos del outsourcing de sistemas de información: un análisis de su situación y evolución”, en: Investigaciones Europeas de Dirección y Economía de la Empresa. 16(1). 2006, pp. 55-76.

González, J. y A. Mariña. “Metodología para la elaboración de indicadores sobre formación de capital, innovación tecnológica, productividad y costos, para México”, en: Leriche G., Cristián (ed.). Lecturas sobre métodos y enfoques de la economía. México, UAM-A, 1996, pp. 309-336.

Greene, W. Econometric Analysis. Upper Saddle River, NJ, Prentice Hall, 2000.

Gómez, M. “El desarrollo de la industria de la maquila en México”, en: Problemas del Desarrollo. 35(138). 2004, pp. 57-83.

Gupta, M. y D. Zhender. “Outsourcing and its impact on operations strategy”, en: Production and Inventory Management Journal. 1994, pp. 70-76.

Herzberg, F. The Motivation to Work. Nueva York, John Wiley, 1959.

Huerta, R. “Competencia económica en México. Un debate necesario”, en: Problemas del Desarrollo. 43(170). 2012, pp. 185-199.

INEGI. Sistema de Cuentas Nacionales de México. México, INEGI, 1994-2020.

_______ Censos Económicos 2004. Resultados definitivos. México, INEGI, 2004.

_______ Censos Económicos 2009. Resultados definitivos. México, INEGI, 2009.

_______ Censos Económicos 2014. Resultados definitivos. México, INEGI, 2014.

_______ Sistema de Clasificación Industrial de América del Norte. México, INEGI, 2018.

Jiménez-Bandala, C. y G. Sánchez Daza. “La flexibilidad laboral en México. Los efectos de las relaciones neoliberales de trabajo”, en: Ventura, Teresa (coord.). Las expresiones del mundo laboral. México, BUAP, 2014, pp. 15-34.

Kent, C. The encyclopedia of entrepreneurship. Englewood Cliffs, Nueva Jersey, Prentice-Hall, 1984.

Koontz, H., H. Weirich y M. Cannice. Administración, una perspectiva global y empresarial. México, McGraw Hill, 2019.

Kotb, M., M. Haddara y Y. Kotb. “Back-Propagation Artificial Neural Network for ERP Adoption Cost Estimation”, en: Communications in Computer and Information Science. 220. 2011, pp. 180-187 (DE) https://doi.org/10.1007/978-3-642-24355-4_19

Lee, D. y E. Tsang. “The effects of entrepreneurial personality, background and network activities on venture growth”, en: Journal of Management Studies. 38(4). 2001, pp. 583-602 (DE) https://doi.org/10.1111/1467-6486.00250

Macías, M., Y. Sánchez y M. Zerón. “Factores conductuales y gerenciales determinantes del éxito emprendedor en México”, en: Revista de Ciencias Sociales. 25(2). 2019, pp. 26-39.

MacMillan, I., L. Zemann y P. Subba Narasimha. “Criteria Distinguishing Unsuccessful Ventures in the Venture Screening Process”, en: Journal of Business Venturing. 2(2). 1987, pp. 123-137.

Maoh, H. y P. Kanaroglou. “Business Establishment Mobility Behavior in Urban Areas: A Microanalytical Model for the City of Hamilton in Ontario, Canada”, en: Journal of Geographical Systems. 9(3). 2007, pp. 229-252.

Mariz, R. y A. Calvo. “La estrategia del crecimiento empresarial: Una visión desde la teoría de los costes de transacción. La gestión de la diversidad”, en: XIII Congreso Nacional, IX Congreso Hispano-Francés. 2. 1999, pp. 665-670.

Maslow, A. “A theory of human motivation”, en: Psychological Review. 50(4). 1943, pp. 370-396.

Mayo, E. Problemas humanos de la civilización industrial. Buenos Aires, Nueva Visión, 1972.

McDougall, P. y K. Robinson. “Entry Barriers and New Venture Performance: A Comparison of Universal and Contingency Approaches”, en: Strategic Management Journal. 22(6/7). 1988, pp. 659-685.

McGregor, D. El lado humano de las organizaciones. Bogotá, Mc Graw Hill, 1960.

Medina, M., A. Sánchez y A. Larrainzar. “Growth Strategies of Media Companies: Efficiency Analysis”, en: Palabra Clave. 23(1). 2020 (DE) https://doi.org/10.5294/pacla.2020.23.1.7

Molina, C. y B. Vázquez. “Competitividad laboral de las manufactureras en la frontera norte: un análisis con datos de panel”, en: Análisis Económico. XXVII(65). 2012, pp. 89-100.

Nelson, R. y S. G. Winter. An evolutionary theory of economic change. Cambridge, Harvard University Press, 1982.

Nicholson, W. Intermediate Microeconomics. Ohio, Cengage Learning, 2010.

Ooghe, H. y S. de Prijcker. “Failure process and causes of company bankruptcy, a typology”, en: Journal of Management Decision. 46(2). 2008, pp. 223-242 (DE) http://dx.doi.org/10.1108/00251740810854131

O’Reagan, N., A. Ghobadian y M. Sims. “The link between leadership, strategy, and performance in manufacturing SMEs. J. Small Bus”, en: Strategy. 15(2). 2005, pp. 45-57.

Pérez, C., D. Gómez y G. Lara. “Determinantes de la capacidad tecnológica en América Latina: una aplicación empírica con datos de panel”, en: Economía, Teoría y Práctica. 48. 2018, pp. 75-124.

Peterson, R. A, G. Kozmetsky y N. M. Ridgeway. “Perceived causes of small business failures: a research note”, en: American Journal of Small Business. 8(1). 1983, pp. 15-19 (DE) https://doi.org/10.1177/104225878300800106

Pearce, J y K. Robbins. “Toward improved theory and research on business turnaround”, en: Journal of Management. 19(3). 1993, pp. 613-636. http://doi.org/10.1016/0149-2063(93)90007-A

Pugh, D. y D. Hickson. Organizational structure in its context. Londres, Saxon House, 1976 (DE) https://doi.org/10.1177/017084068000100317

Quinn, J. y F. Hilmer. “Strategic Outsourcing”, en: Sloan Management Review. Summer. 1994, pp. 43-55.

Rendón, L., P. Mejía y C. Salgado. “Especialización y crecimiento manufacturero en dos regiones del estado de México: un análisis comparativo”, en: Economía: Teoría y Práctica. 38. 2013, pp. 111-148.

Rubio, A. y A. Aragón. “Competitividad y recursos estratégicos en las PYME”, en: Revista de Empresa. 17. 2005, pp. 32-47.

Simon, H. Organization. Nueva York, Mc Millan, 1956.

Storey, D. J. “The problems facing new firms”, en: Journal of Management Studies. 22(3). 1985, pp. 327-345 (DE) https://doi.org/10.1111/j.1467-6486.1985.tb00079.x

Stuart, R. W. y P. A. Abetti. “Start-up ventures towards the prediction of initial success”, en: Journal of Business Venturing. 2(3). 1987, pp. 215-230 (DE) https://doi.org/10.1016/0883-9026(90)90029-S

Taylor, F. Times and motion study. Nueva York, Harper, 1911.

Temtime, Z. T. y J. Pansiri. “Small business critical success/failure factors in developing economies: some evidence from Botswana”, en: Am. J. Appl. Sci. 1(1). 2004, pp. 18-25 (DE) https://doi.org/10.3844/ajassp.2004.18.25

Urrunaga, R., G. Berastain y L. Bravo. Desempeño empresarial durante el proceso de estabilización. Perú, Universidad del Pacífico, 1994.

Valdiserri, G. y J. L. Wilson. “The study of leadership in small business organizations: Impact on profitability and organizational success”, en: Entrepreneurial Executive. 15. 2010, pp. 47-71.

Vargas, G. “La nueva microeconomía dinámica”, en: Investigación Económica. LXVI(262). 2007, pp. 171-204.

Woodward, J. “Management and Technology”, en: Pugh, D. (ed.). Organization Theory. Londres, Pinguin Book, 1985.

Wooldridge, J. Econometric Analysis of Cross Section and Panel Data. Cambridge, MA, MIT Press, 2002.

Anexo metodológico

Definición del tipo de modelo panel

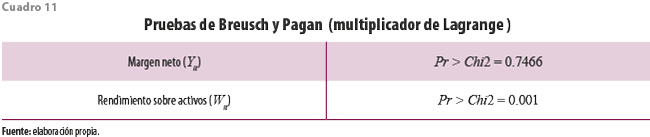

Para determinar si es más conveniente un modelo Pooled que uno de efectos aleatorios, se realiza la prueba del multiplicador de Lagrange para efectos aleatorios de Breusch y Pagan (Greene, 2000), que consiste en definir si la varianza de (ui) es cero; en tal caso, la ecuación (8) carece de sentido con respecto a la ecuación (3) porque no habría ninguna diferencia relevante. Los resultados de la prueba para ambos modelos se muestran en el cuadro 11.

Para el primer modelo, la prueba nos indica que podemos rechazar la hipótesis nula (H0) y que los efectos aleatorios no son relevantes, por lo que se prefiere una estimación Pooled a una de efectos aleatorios. El caso contrario lo representa el segundo modelo, que indica que no se puede rechazar H0 y, por lo tanto, se prefiere la estimación por efectos aleatorios porque sí se consideraron relevantes (ui).

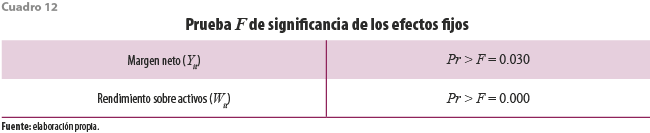

Como en el modelo de margen neto (Yit) se descartó el de efectos aleatorios, se procede a determinar la conveniencia entre un modelo Pooled y uno de efectos fijos mediante una prueba F restrictiva que supone que todas las variables de los interceptos son iguales a cero; si la prueba se rechaza significa que al menos una variable sí es del modelo y debe usarse el de efectos fijos. Por redundancia se corrió la misma prueba para el modelo de ROA (Wit) y los resultados se muestran en el cuadro 12.

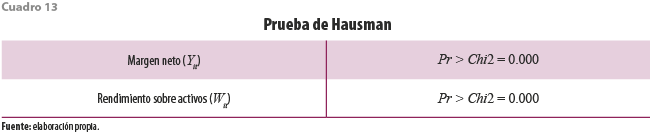

En ambos casos se indica que la H0 se puede rechazar y, por lo tanto, se prefiere efectos fijos sobre un modelo Pooled. Hasta aquí, las pruebas de los cuadros 11 y 12 han desestimado el modelo agrupado. Para definir entre el modelo de efectos fijos y el aleatorio, se considera la prueba de Hausman, que verifica que los estimadores de uno y otro modelo no difieren de forma sustancial. En este caso, rechazar H0 indica que los estimadores sí difieren y, por lo tanto, es más conveniente usar efectos fijos tal y como lo muestran los resultados del cuadro 13.

[1] Recordemos que los modelos FGLS no utilizan R2 como bondad de ajuste.