Ajuste por factor de crecimiento con base en el indicador de gasto de la ENIGH

Adjustment by Means of a Factor Growth Based on an ENIGH’s Expenditure Indicator

Edgar Vielma Orozco, Octavio Heredia Hernández y José Vences Rivera

INEGI edgar.vielma@inegi.org.mx, octavio.heredia@inegi.org.mx y jose.vences@inegi.org.mx, respectivamente.

Vol. 9 número especial – Epub Ajuste por factor… Epub

|

Los resultados del Módulo de Condiciones Socioeconómicas (MCS) 2015 presentaron una discontinuidad en la tendencia que se venía observando en algunas variables de ingreso. En este documento se desarrolla un modelo para estimar el factor de ajuste entre la serie histórica y la nueva magnitud de ingreso monetario. Con este factor se llevan a cabo imputaciones a las observaciones del MCS 2015 de tal forma que se aparenten los resultados que se hubieran observado en caso de que las circunstancias de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH)-MCS 2014 se hubieran conservado en el MCS 2015. La estimación del factor de ajuste se basa en la relación histórica entre el ingreso de los hogares y el gasto, ambos a nivel nacional, modelada a partir del ajuste de una regresión lineal simple a las estimaciones de estos parámetros obtenidas con la ENIGH en sus diferentes ediciones. Palabras clave: encuestas de ingresos; modelos de imputación; distribución de los ingresos; deciles de ingresos; fuentes de ingreso; México; oficinas nacionales de estadística; comparabilidad; series históricas; variables de control; gasto; factor de crecimiento; base de datos. |

The results of the 2015 Socio-Economic Conditions Module (MCS by its Spanish acronym) survey presented a discontinuity in the tendency observed in some of the income variables. This document develops a model to estimate the adjustment factor between the historical series and the new magnitude of monetary income. With this factor, imputations to the observations of the 2015 MCS are done in such a way that they simulate the results that would have been observed if the circumstances of the 2014 MCS-ENIGH had been kept for the 2015 MCS. The estimation of the adjustment factor is based on the historical relationship between the households income and expenditure, both at a national level, modeled based on the adjustment of a simple lineal regression to the estimations of these parameters obtained with the different ENIGH surveys. Key words: income surveys; imputation models; income distribution; income deciles; income sources; Mexico; National Statistical Offices (NSO); comparability; historical series; control variables; expenditure; growth factor; database. |

1. Introducción

La medición del ingreso a través de censos o encuestas es un reto complejo y dinámico que enfrentan las oficinas nacionales de estadística (ONE) de todo el mundo. El caso de México no es la excepción por lo que, a través de los años, el Instituto Nacional de Estadística y Geografía (INEGI) ha tenido que enfrentarlo con diversas tácticas. Una de ellas es la disponibilidad de un equipo de campo altamente capacitado y, en la mayoría de los casos, con varios años de experiencia. Sin embargo, el tener control en elementos propios del levantamiento no se extiende a tener controladas las actitudes de los informantes y, mucho menos, el ambiente que los rodea.

El control, o al menos la caracterización de los informantes, es muy complejo. En términos generales, se entiende que existe un sesgo de los informantes a reportar un ingreso menor al que realmente tienen. El problema, sin embargo, no es el subreporte, sino la heterogeneidad con la que ocurre. Esto es, el sesgo de subreporte no es constante a través del tiempo, de estrato socioeconómico o por localización geográfica. La heterogeneidad se ve fomentada por eventos con ciertos rasgos aleatorios, como delincuencia, elecciones y ciclos económicos locales.

Las ONE requieren estar en constante revisión de las actitudes y los factores que afectan a los informantes y generar acciones que permitan mitigar, en la mejor medida posible, la heterogeneidad de las respuestas. De acuerdo con las prácticas recomendadas por los organismos internacionales de estadística, las acciones de revisión se llevan a cabo cada vez que se realiza un levantamiento o ciclo estadístico.

La Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH)-Módulo de Condiciones Socioeconómicas (MCS) 2014 llevó a cabo un proceso regular de revisión del cual se desprendieron algunas iniciativas, entre las que destacan: 1) ajustar el cuestionario al nuevo entorno generado por la reforma fiscal, 2) incrementar la consistencia entre la información de ingreso reportada y el entorno del entrevistado y 3) generación en línea de reportes sobre errores detectados por parte de los entrevistadores. Aunque estas acciones no representan en sí un cambio de diseño conceptual, estadístico, de estrategias operativas de captación y del procesamiento de la información, el INEGI captó un ingreso con un crecimiento no visto con anterioridad.

Por lo anterior, el Instituto detonó un análisis de tipo cualitativo con el fin de tener un mejor entendimiento de los resultados obtenidos, que consistió en entrevistas bajo la técnica de rapport etnográfico para sondear las experiencias de campo del personal que participó en la capacitación a nivel nacional, en su réplica en las entidades federativas y en el operativo de campo. El estudio detectó que los entrevistadores no consideraron que había cambiado la metodología porque siguieron preguntando lo mismo y haciendo el mismo procedimiento que en ejercicios anteriores, pero manifestaron que en la capacitación se les pidió ser más analíticos respecto al entorno socioeconómico del hogar.

En este documento se presentan los resultados de un modelo que adapta los resultados del MCS 2015 a la tendencia histórica que se venía observando. El modelo está calibrado con los datos históricos de la ENIGH para caracterizar la distancia entre el ingreso y otros factores y, con esto, generar un factor de ajuste, neutralizando la ganancia de una visión más analítica en los entrevistadores.

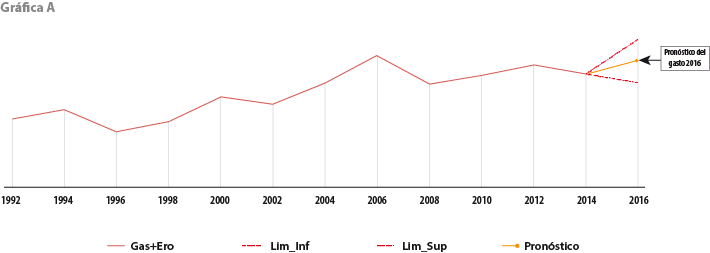

En el 2016 se hizo el levantamiento de la ENIGH 2016 la cual, a diferencia del MCS 2015, permite obtener una medición tanto del ingreso como del gasto de los hogares. Derivado de que la ENIGH 2016 no presenta cambio alguno ni de diseño conceptual y estadístico ni de operativo de captación de información con respecto al MCS 2015, se espera que el ingreso sea comparable entre ambos proyectos al implementar la ENIGH 2016 las mismas mejoras que el MCS 2015. De manera adicional, cabe señalar que no hubo ninguna instrucción en la capacitación relacionada con ser más analítico respecto al gasto de los hogares, razón por la cual se prevé que la medición del gasto preserve una continuidad con la serie histórica de levantamientos anteriores. Dado que los resultados de la ENIGH 2016 aún no estaban publicados, fue necesario estimar un gasto (pronóstico) que pueda ser implementado en el modelo, dada la consistencia que existe en esta variable a través del tiempo (ver gráfica A).

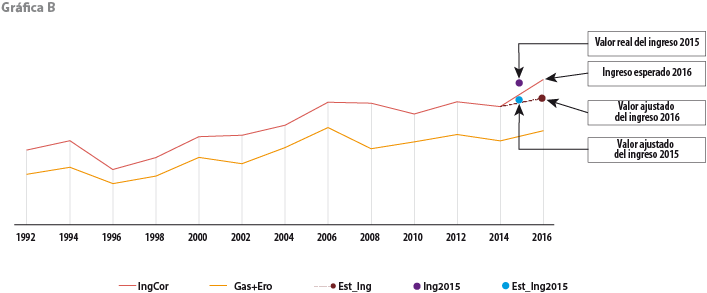

Utilizando el gasto pronosticado 2016, el cual se prevé sea muy cercano al valor que se espera de la ENIGH 2016, se puede construir un ingreso ajustado para el 2016. El presente modelo desarrolla ese ajuste que permitirá neutralizar cualquier cambio atípico del ingreso esperado en ese año e, incluso interpolar un valor del ingreso 2015 con la finalidad de tener una comparabilidad del ingreso 2015 (ajustado) con el resto de la serie histórica. Es importante mencionar que existe una alta correlación (0.95) entre el gasto y el ingreso (ver gráfica B).

La estructura general de este documento es la siguiente: en la segunda sección se describen algunos antecedentes de los problemas de ingreso que existen tanto en México como en otros países; en la tercera se muestra el modelo conceptual y en la cuarta, el modelo empírico con las variables utilizadas; en la quinta sección se describen los resultados; y la sexta presenta las conclusiones del modelo.

La estructura general de este documento es la siguiente: en la segunda sección se describen algunos antecedentes de los problemas de ingreso que existen tanto en México como en otros países; en la tercera se muestra el modelo conceptual y en la cuarta, el modelo empírico con las variables utilizadas; en la quinta sección se describen los resultados; y la sexta presenta las conclusiones del modelo.

2. Antecedentes

2.1 Antecedentes históricos de las encuestas de ingresos

Es importante conocer que la complejidad y perfeccionamiento que han adquirido las actuales encuestas de ingresos forman parte de un proceso histórico cuyos antecedentes se remontan a poco más de cien años en México y el resto del mundo.

A nivel mundial, los primeros estudios de gastos en los hogares nacieron con las manifestaciones iniciales de la Revolución Industrial, el surgimiento de la clase obrera y los centros urbanos industrializados. La clase obrera urbana comenzó rápidamente a ser el grupo de población más extenso en muchas ciudades y países, además del principal motor de la economía mundial. A la par, las relaciones económicas mundiales se interconectaban cada vez más, de manera que, si alguna economía se afectaba o sufría pérdidas, las demás se veían también afectadas. Con estos fenómenos comenzó a surgir también la pobreza urbana, afectando grandes sectores de la población y las ciudades.

La manifestación de la pobreza en las calles llamó la atención de científicos y estudiosos, que empezaron a analizar el gasto que efectuaban las familias para conocer si sus salarios e ingresos eran o no suficientes para cubrir sus necesidades básicas. Las encuestas sobre ingresos y gastos más antiguas se han encontrado en el Reino Unido (1904), Alemania (1907), Australia y Nueva Zelanda (1910), Austria y Suecia (1912). En 1917, los Países Bajos realizaron una encuesta de ingresos y gastos, mientras que en 1918, Estados Unidos de América y Noruega llevaron a cabo la propia; por último, Japón desarrolló en 1920 su propia encuesta.1

Hubo dos acontecimientos mundiales que propiciaron el desarrollo de este tipo de levantamientos en todo el mundo de manera más homogénea e institucionalizada: el primero fue la creación de la Organización Internacional del Trabajo (OIT) en 1919 como parte del Tratado de Paz de Versalles y que puso fin a la Primera Guerra Mundial, reflejando la convicción de que la justicia social era esencial para alcanzar la paz; en el Tratado se determinó que la OIT sería el organismo encargado de unificar y universalizar las estadísticas sobre temas laborales, principalmente estadísticas de accidentes laborales, de paros y huelgas y sobre salarios y costo de la vida.2

El segundo fue la crisis económica de 1929, que tuvo un fuerte impacto en todo el mundo, generando altos niveles de desempleo en las principales ciudades; con ella se vieron seriamente afectados los salarios y el poder adquisitivo de las familias. Esta situación obligó a intensificar la generación de información relativa al costo de la vida sobre todo porque, a pesar de que autoridades, patrones y empleados sabían que la capacidad de compra de los salarios se había deteriorado, era difícil determinar con exactitud en qué cantidad había aumentado el costo de la vida y cuánto se había deteriorado el poder adquisitivo de los salarios.3

A partir de esa época, y bajo la batuta de la OIT, se levantaron en el mundo encuestas sobre ingresos y gastos como insumo importante para medir el índice de precios, importante indicador que determina los niveles de inflación o, dicho de otra manera, de los cambios en los precios de los artículos de consumo más importantes y la capacidad de compra de los salarios.3

En México se han encontrado antecedentes de este tipo de encuestas desde 1914, cuando el Departamento del Trabajo aplicó diferentes cuestionarios y metodologías para conocer los principales gastos de las familias obreras.4 El levantamiento de la información se hacía de diferentes maneras y con varios cuestionarios. Una parte de la información se captaba directamente con familias obreras seleccionadas de forma previa; se les preguntaba sobre sus gastos durante un tiempo determinado, por lo general una semana. Otros datos se obtenían mediante esqueletos de cuestionarios que se enviaban a las presidencias municipales para que registraran los precios que habían tenido en su municipio determinados artículos de consumo; esta información se solicitaba mes con mes y se publicaba en el Boletín del Departamento del Trabajo mediante cuadros que mostraban la evolución de los precios a nivel nacional.

Fue hasta 1956 que se levantó la primera encuesta con métodos científicos de muestreo; estuvo a cargo de la Dirección General de Estadística (DGE), que entonces pertenecía a la Secretaría de Economía (SE): se llamó Ingresos y Egresos de la Población de México; en 1958, la misma DGE levantó la encuesta Ingresos y Egresos de las Familias en la República Mexicana. Más adelante, en 1960, se realizó la llamada Las 16 Ciudades Principales de la República Mexicana, Ingresos y Egresos Familiares. Por su parte, el Banco de México, llevó a cabo en 1963 el levantamiento de la encuesta Ingresos y Gastos Familiares en México y, en 1968, otra denominada los Ingresos y Gastos de las Familias.

Durante el periodo 1969-1970, nuevamente la DGE, pero ahora perteneciente a la Secretaría de Industria y Comercio (SIC), realizó la encuesta Ingresos y Egresos de la República Mexicana. En 1975 fue la Secretaría del Trabajo y Previsión Social (STPS) la instancia que efectuó la encuesta Ingresos y Gastos Familiares. En 1977 la DGE, pero ahora como parte de la Secretaría de Programación y Presupuesto (SPP), desarrolló la ENIGH, antecedente inmediato de la ENIGH actual que ha llevado a cabo el INEGI desde 1984.

A partir de que el INEGI tomó la batuta de esta encuesta, trabajó por ampliar los objetivos y homogeneizar la metodología, tomando en cuenta las recomendaciones internacionales y los requerimientos de información de diferentes usuarios, pero siempre cuidando la comparabilidad histórica. Desde entonces, la ENIGH ha ganado reconocimiento como una de las encuestas más consolidadas de México, y ha sido referente internacional de proyectos similares.

En el 2002, la Secretaría de Desarrollo Social (SEDESOL) creó una metodología oficial para la medición de la pobreza y convino que se aplicara a la ENIGH. A partir de esta fecha, la ENIGH aporta la información necesaria para medir la evolución de la pobreza en nuestro país. Esta responsabilidad se afianzó en el 2004 con la Ley General de Desarrollo Social en la que se estableció la creación del Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) encargado de medir la evolución de la pobreza a partir de la información generada por el INEGI.

A la ENIGH se le han añadido otros instrumentos para complementar información, tal es el caso del MCS, elemento indispensable para la medición de la pobreza desde el 2008. Más adelante, el 4 de septiembre de 2012 se publicó en el Diario Oficial de la Federación el acuerdo por el que se determinó como Información de Interés Nacional a la ENIGH. Así, a lo largo de los años, la Encuesta se ha fortalecido como uno de los proyectos estadísticos de gran importancia para la determinación de la política social.

2.2 Estudios sobre la calidad de las encuestas de ingresos

De todas las estadísticas recabadas por el gobierno, quizá ninguna es más ubicua y con mayor impacto en el diseño de políticas públicas que aquella relacionada con el ingreso. Es por esta razón que existe una amplia literatura dedicada a la investigación de la calidad en la medición de las encuestas de ingresos.

Un primer enfoque del tema es la comparación del ingreso entre diferentes tipos de fuentes. Por un lado, las macro, que se refieren sobre todo a los sistemas nacionales de cuentas de los países y, por el otro, a las fuentes micro que principalmente consisten en encuestas, registros administrativos y censos.

En este sentido, el estudio más completo del tema es el realizado por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y la Oficina Europea de Estadística (EUROSTAT) en el 2011,5 en el cual se busca cuantificar la diferencia entre las fuentes macro y micro a lo largo de un grupo de varios países, incluido México. En dicho estudio se utiliza un indicador de diferencia media (average gap indicator), el cual abarca un valor entre 0 y 100%, donde 0% indicaría un emparejamiento perfecto entre la información de fuentes micro con macro y 100% mostraría una diferencia muy grande, ya sea porque no se cuenta con alguna de las fuentes o que una es el doble de la otra. Los resultados muestran que para los 20 países analizados el promedio de este índice fue de 36%, desde un rango de 16% en Japón hasta 70% en México.

En el mismo estudio se analizan las tasas de cobertura de los diferentes componentes que integran el ingreso, así que, para los 19 países analizados, los dos componentes con la menor alineación entre fuentes micro y macro fueron los ingresos por cuenta propia y los intereses e ingresos repartidos recibidos de empresas; en la mayoría de los países estos componentes muestran tasas de cobertura inferiores a 80 por ciento. Cabe señalar el caso de México, donde la tasa de cobertura para los ingresos por cuenta propia fue menor a 20 por ciento.

Un segundo enfoque consiste en conocer la magnitud y naturaleza de los errores de los encuestados a la hora de proporcionar información sobre sus ingresos, así como entender la base cognitiva de dichos errores.

Dentro de este enfoque, destaca la Oficina del Censo de los Estados Unidos de América, que cuenta con varias investigaciones al respecto. En una revisión6 de varios estudios en 1997, hecha por la misma agencia del gobierno, se indica que, aunque es notorio que las encuestas de ingreso tienden a subestimar la cantidad del ingreso respecto al punto de referencia (benchmark) que son las cuentas nacionales o registros administrativos, no existe evidencia contundente para afirmar que se debe a una tendencia generalizada de los encuestados a reportar ingresos más bajos de manera intencionada. También se referencia que, aunque es común que en las encuestas de ingresos la tasa de no respuesta sea entre 7-8% y que los reportes con datos imputados sean próximos a uno de cada cinco, esto no es suficiente para explicar las diferencias entre los ingresos recabados en encuestas y aquellos obtenidos por otras fuentes.

En esta misma revisión se establece que el reporte de ingresos en las encuestas es generalmente un proceso de dos etapas. En la primera se reportan las fuentes de ingreso y en la segunda, las cantidades de ingreso por cada fuente. Siendo que los errores pueden caer en cualquiera de las dos, éstos se suelen analizar de manera separada.

De los errores en la primera etapa, diversos estudios encuentran una tendencia a subestimar las fuentes de ingreso cuya magnitud es altamente variable. La revisión por la Oficina del Censo encontró que, mientras que las fuentes de sueldos y salarios son apenas afectadas por la subestimación, las de transferencias lo son un poco más, y que la mayor subestimación se encuentra en las fuentes de ingresos por activo.

En cuanto a los errores en la etapa de reportar la cantidad de ingreso de cada fuente, varios estudios concluyen que la cantidad de ingreso es, en general, bien reportada, aunque existen pequeñas subestimaciones en la cantidad de ingresos en varias fuentes que no sean sueldos y salarios. La revisión por la Oficina del Censo señala, por un lado, que las cantidades por ingresos de sueldos y salarios contienen un error muy pequeño, el cual no es de signo claro; por otro lado, que las cantidades de ingresos por activo tienen una pequeña subestimación y que las de ingreso por transferencias, una mayor.

Por último, esta revisión señala entre las causas más comunes para estos dos tipos de errores por parte de los encuestados las siguientes: dificultad de éstos para comprender los conceptos y categorías de los ingresos, falta de conocimientos sobre sus ingresos, pasar por alto ingresos con una importancia baja, diferentes estrategias para calcular los montos de ingresos, tendencia a recordar más los ingresos más recientes, confusión entre distinguir cuando el ingreso fue ganado y cuándo recibido, la disponibilidad o no de un registro de sus ingresos y, finalmente, la sensibilidad y tabú que representa para varias personas el hablar de forma transparente sobre sus ingresos.

2.3. Resultados del MCS 2015

El MCS 2015 registró un incremento del ingreso corriente (IC) en términos reales del orden de 15.64% respecto al levantamiento ENIGH-MCS 2014. Hay tres componentes que concurren detrás de esto: I) el crecimiento en el número de hogares, II) el incremento en el promedio de perceptores por hogar y III) el aumento en el promedio del ingreso por perceptor. Los primeros dos exceden, con mucho, los incrementos bienales registrados en levantamientos anteriores, así como lo que registran otras fuentes; en particular, la forma como aumentan los hogares se relaciona con un proceso de expansión compensatoria ante el hecho de que el tamaño del hogar en el MCS 2015 resultó menor que en el levantamiento previo, de modo que se necesitaron más hogares para ajustar a las proyecciones del Consejo Nacional de Población (CONAPO), que tienen como referente todas las encuestas en hogares del INEGI. En cuanto al incremento de perceptores por hogar es, sobre todo, un reflejo del aumento de perceptores ocupados (es decir, con ingresos del trabajo).

Al respecto, aunque la expansión pudo tener algún efecto, no basta para explicar lo observado. Por su parte, el incremento en el promedio de ingresos por perceptor resulta de la combinación de un retroceso en la captación de fuentes de ingresos en el 2014 y un aumento en las fuentes de ingreso por perceptor del 2015, acompañado de una mayor declaración de ingresos. De los tres factores considerados (hogares, perceptores por hogar e ingresos por perceptor) es el tercero el que terminó siendo dominante en el agregado, así como en la mayoría de los deciles, salvo en el IX y el X; pero donde el incremento del ingreso por perceptor ocurrió de manera más pronunciada fue en los primeros deciles.7

2.3.1 Estadística descriptiva del ingreso en el MCS 2015

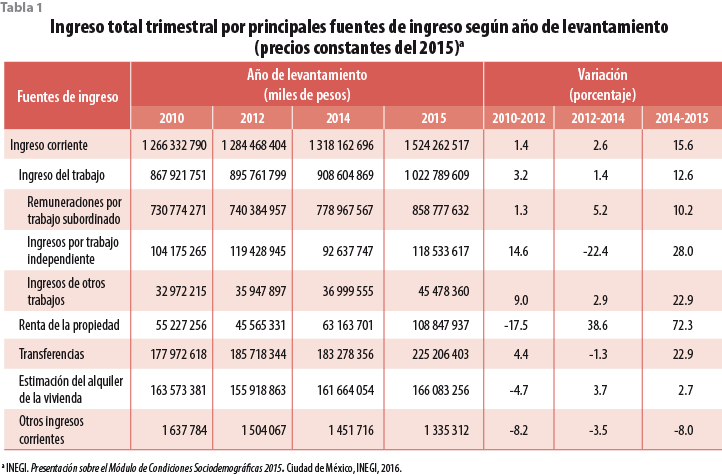

En la tabla 1 se muestra el ingreso total por fuentes de ingresos según el año de levantamiento. Como se observa, para el periodo 2010-2012 el incremento fue de 1.4% y para el 2012-2014 fue de 2.6%, lo cual contrasta fuertemente con el incremento de 15.6% para el periodo 2014-2015. Cabe mencionar que este incremento se da además en un periodo de un solo año, es decir, en la mitad del tiempo que en los incrementos anteriores, lo cual pone de manifiesto lo extraordinario de la captación del ingreso en el MCS 2015.

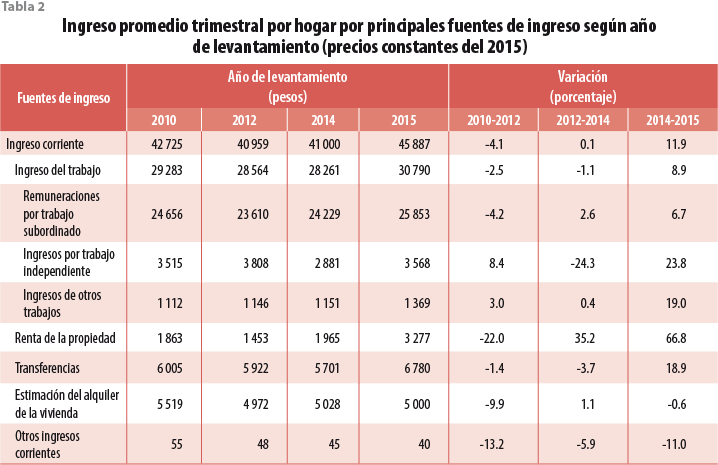

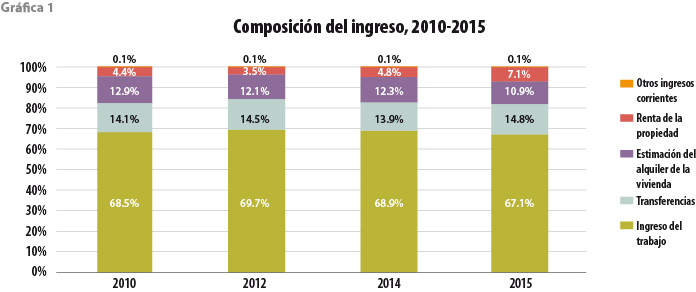

Cuando el análisis se realiza por ingreso promedio en vez de ingreso total, se observa de nuevo una variación muy grande del ingreso en el MCS 2015, en comparación con otros años. Para lo anterior, se presenta la tabla 2, en la cual se ve que la variación no se reparte de igual manera entre las diversas fuentes de ingreso, ya que va desde una variación positiva en 66% en cuanto a Renta de la propiedad, hasta una negativa de -11% para el rubro de Otros ingresos.

Aunque la variación por fuente de ingreso fue muy heterogénea entre las diversas fuentes de ingreso, también se observa que la estructura porcentual que éstos representan no sufrió una alteración importante, en parte debido a que los cambios de mayor variación no se dieron en las más importantes. Para lo anterior, se muestra en la gráfica 1 la composición del ingreso por fuente en los diferentes levantamientos.

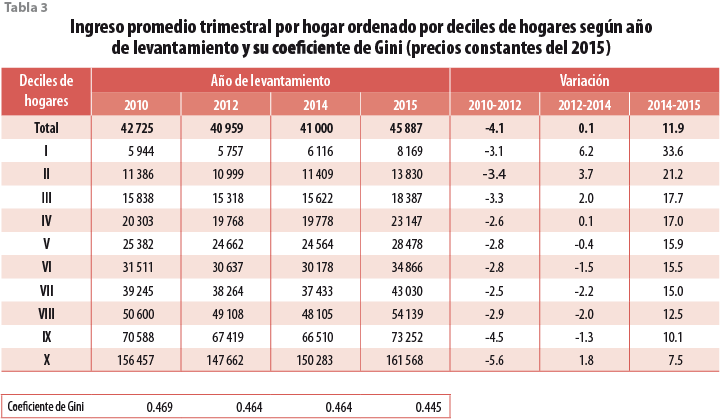

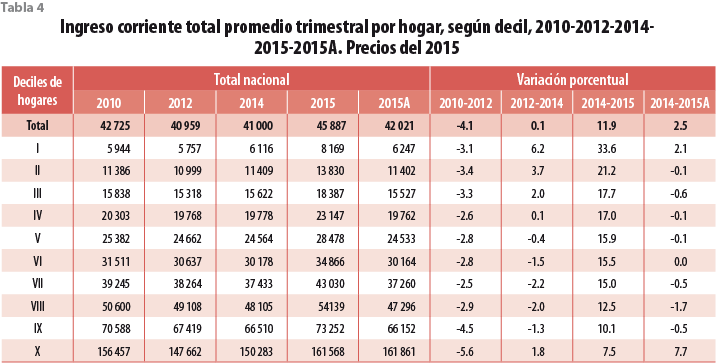

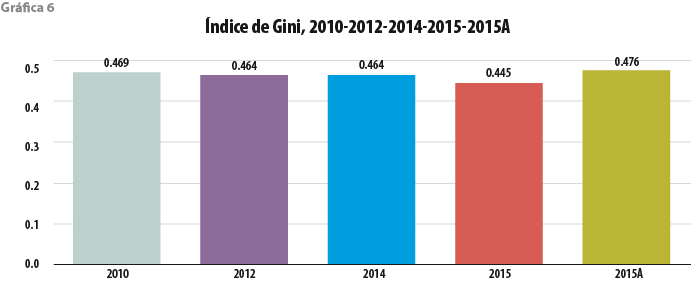

Otra forma de exponer el aumento de los ingresos es estudiar cómo se distribuye el incremento del ingreso en el promedio de los diferentes deciles; para ello, se cuenta con la tabla 3, en la que se constata que el mayor incremento en los ingresos se dio en el promedio del decil I, donde el incremento fue de 33.6%, seguido del segundo, con 21.2 por ciento. Lo anterior explica la reducción del coeficiente de Gini a 0.445, el cual se había mantenido constante en los tres ejercicios anteriores en alrededor de 0.46. Cabe mencionar que, en levantamientos anteriores, el incremento máximo para cualquier decil en un periodo de dos años había sido de 6.2% para el primer decil en el periodo 2012-2014, lo cual es superado para este levantamiento por todos los deciles en solo un año.

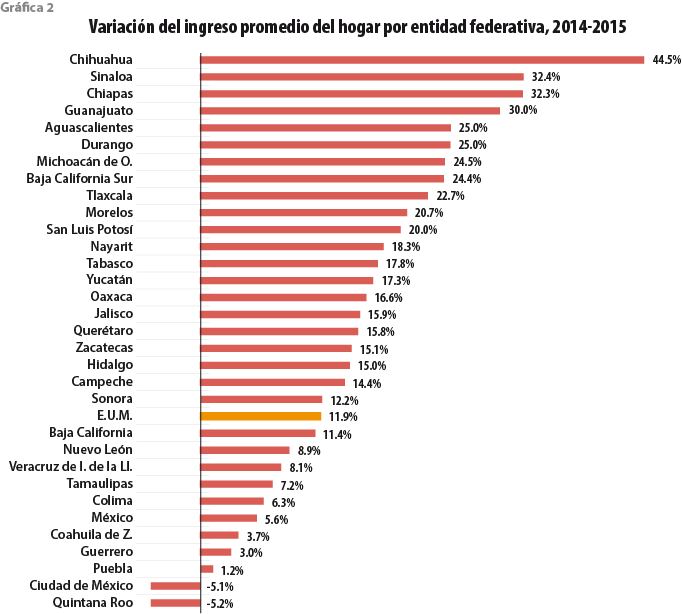

También se hace necesario mencionar que la variación del ingreso promedio tampoco se repartió de la misma manera entre las diferentes entidades federativas, ya que se tienen los casos de Ciudad de México y Quintana Roo, donde se redujo alrededor de 5%, hasta el caso opuesto en Chihuahua, donde se incrementó 44.5% (ver gráfica 2).

3. Modelo conceptual

3. Modelo conceptual

3.1 Modelo general de ajuste del ingreso a través de un factor de crecimiento

El modelo se conceptualiza de manera general bajo las siguientes ideas:

Consideremos dos tiempos consecutivos t0 y t1 , t0 < t1 , y un parámetro de interés asociado al ingreso de los hogares a nivel nacional.8 Denotemos como It0 e It1 a los valores teóricos de ese parámetro de interés en t0 y t1 , respectivamente, entonces se podría observar que estos dos valores se encuentran relacionados tanto por un factor de crecimiento real9 ![]() como por el efecto de inflación, es decir,

como por el efecto de inflación, es decir,

![]() (1)

(1)

donde It0C es el valor It0 ajustado por el efecto de inflación. Observe que si ![]() ≥ 1, se tendría un crecimiento favorable.

≥ 1, se tendría un crecimiento favorable.

En la práctica, los valores de los parámetros It0 e It1 no son conocidos y, por lo tanto, se recurre al uso de encuestas que sirvan para obtener las respectivas estimaciones. Consideremos dos encuestas que en tiempos consecutivos t0 y t1 realizan la medición del ingreso de los hogares para obtener las estimaciones necesarias y que comparten el mismo diseño conceptual, estadístico y metodológico a lo largo de sus procesos. Entonces, las correspondientes estimaciones del ingreso en cada ejercicio a nivel nacional, definidas como Ĩt0 e Ĩt1 , se encontrarían, en principio, también relacionadas por el factor de crecimiento real ![]() y por el efecto de inflación:

y por el efecto de inflación:

![]() (2)

(2)

Sin embargo, la igualdad de la ecuación (2) se puede vulnerar ante la presencia de factores exógenos que afecten, en forma de ganancia o pérdida, los ingresos de una encuesta a otra, más allá del impacto económico real y los efectos de la inflación. En general, esta aparición de factores exógenos propicia las siguientes desigualdades en la ecuación (2):

Es decir, hay un factor ![]() que involucra a aquellos incrementos o decrementos no explicados10 tal que:

que involucra a aquellos incrementos o decrementos no explicados10 tal que:

![]() (5)

(5)

De manera que para obtener un valor del parámetro de interés Ĩt1 que satisfaga la relación:

![]()

se debería de aplicar el factor ![]() a la estimación Ĩt1 .

a la estimación Ĩt1 .

Más aún, si se asume que la relación a nivel nacional descrita en la ecuación (1) se cumple para valores del parámetro de interés correspondientes a ciertos dominios de estudio o cortes menores al nacional, entonces para esos dominios se debería satisfacer que:

![]() (6)

(6)

donde ![]() e

e ![]() son los valores del parámetro de interés en el dominio d en el tiempo t0 y t1 , respectivamente,

son los valores del parámetro de interés en el dominio d en el tiempo t0 y t1 , respectivamente, ![]() es el valor

es el valor ![]() con el efecto de la inflación y

con el efecto de la inflación y ![]() es el factor de crecimiento real a nivel nacional.

es el factor de crecimiento real a nivel nacional.

Así, las desigualdades en (3) y (4) también podrían observarse al considerar estimaciones de los parámetros de interés, es decir, se podría identificar un factor ![]() a nivel dominio d tal que:

a nivel dominio d tal que:

![]() (7)

(7)

donde ![]() e

e ![]() son las estimaciones del parámetro de interés en el dominio d en el tiempo t0 y t1 , respectivamente;

son las estimaciones del parámetro de interés en el dominio d en el tiempo t0 y t1 , respectivamente; ![]() , d es el valor

, d es el valor ![]() con el efecto de la inflación y

con el efecto de la inflación y ![]() es el factor de crecimiento real a nivel nacional.

es el factor de crecimiento real a nivel nacional.

De la ecuación (7) es posible observar que para eliminar el efecto de factores no explicados se podría aplicar el factor ![]() a la estimación

a la estimación ![]() y que

y que ![]() se podría estimar siempre que se conozca

se podría estimar siempre que se conozca ![]() .

.

Cabe mencionar que ![]() si es la estimación del total del ingreso de los hogares del dominio d, entonces la aplicación del factor

si es la estimación del total del ingreso de los hogares del dominio d, entonces la aplicación del factor ![]() se puede hacer a nivel hogar para todos los hogares de ese dominio; más aún, el factor

se puede hacer a nivel hogar para todos los hogares de ese dominio; más aún, el factor ![]() , se puede hacer a nivel persona para todos los hogares de ese dominio; se puede decir que el factor de ajuste para una persona r del hogar contenido en el dominio d,

, se puede hacer a nivel persona para todos los hogares de ese dominio; se puede decir que el factor de ajuste para una persona r del hogar contenido en el dominio d, ![]() , cumple lo siguiente:

, cumple lo siguiente:

3.2. Relación entre el ingreso y otras variables

Como se mencionó en el apartado anterior del modelo conceptual, es necesario encontrar un factor de crecimiento real ![]() , por lo que se estudiará la relación teórica entre los ingresos, gastos y ahorros, para ver en qué medida el crecimiento de los gastos y el ahorro pueden relacionarse con el crecimiento real del ingreso (

, por lo que se estudiará la relación teórica entre los ingresos, gastos y ahorros, para ver en qué medida el crecimiento de los gastos y el ahorro pueden relacionarse con el crecimiento real del ingreso (![]() ).

).

Partiendo de una perspectiva de la teoría económica, el concepto de ingreso disponible es la cantidad máxima que una persona, hogar u otra unidad puede permitirse gastar en bienes o servicios de consumo sin tener que financiar sus gastos reduciendo su patrimonio (dinero, disponiendo de otros activos financieros o no financieros o incrementando sus pasivos). De esto se deduce que los conceptos de renta, consumo y ahorro se encuentran estrechamente relacionados entre sí, por lo que se requiere revisar la teoría económica de estos conceptos.

3.2.1 Relación teórica del consumo y el ahorro con el ingreso

Los individuos reparten su ingreso entre consumo y ahorro. Esta decisión crucial afecta el bienestar de las familias a través del tiempo. Quienes prefieran consumir más hoy —y, por lo tanto, ahorrar menos— tendrán que consumir menos en el futuro. Quienes consuman menos hoy —y, en consecuencia, ahorren más— podrán tener un consumo mayor en el futuro. A nivel económico agregado, los efectos combinados de las decisiones de consumo y ahorro de cada familia ayudan a determinar la tasa de crecimiento de la economía, la balanza comercial, el nivel de ingreso nacional disponible, el nivel de empleo y otras variables macroeconómicas.

El análisis se basa en gran medida en la teoría de consumo y ahorro para el ciclo de vida.11 Cada individuo recibe un flujo de ingreso a través de su vida y debe definir una trayectoria de consumo que sea coherente con dichos ingresos. En varios modelos formales, la vida se divide en una serie de periodos, que pueden ser años o intervalos de varios años, dependiendo del objetivo del modelo. En cualquier lapso dado, una familia puede consumir menos o más que el ingreso de ese periodo. Si consume menos y ahorra más, el monto ahorrado será usado para consumir más en algún momento futuro. Si consume más que su ingreso actual, deberá desahorrar (tener ahorro negativo) en el presente, con lo que reduciría su consumo futuro.

Lo que nos dice esta teoría es que las familias deciden su consumo presente en función de sus expectativas sobre su ingreso futuro, así como de la tasa de interés que pueden obtener sobre el ahorro y la tasa de interés que deben pagar cuando se endeuda. Por lo tanto, este proceso de toma de decisiones es intertemporal, es decir, las familias toman en cuenta la forma en que sus decisiones presentes afectarán sus oportunidades de consumo futuras.

3.2.2 Representación teórica de la relación del consumo y el ahorro con el ingreso

A continuación, se presentan las restricciones a las que se enfrentan los individuos en la elección intertemporal de recursos.12 Los individuos, en cada momento, disponen de una determinada cantidad de recursos, entre los que deciden cuáles ahorrar y cuáles consumir. Esa decisión es la que hace que los consumidores se enfrenten a la llamada restricción presupuestaria intertemporal, la cual valora los recursos totales disponibles para consumir actualmente y en el futuro.

Ahora, analizamos la decisión de un consumidor en dos momentos: en el periodo 1 presenta una renta Y1 y un consumo C1 , de forma que para el segundo periodo obtendría una renta Y2 y un consumo C2. Un detalle importante es que el consumidor tiene la posibilidad de pedir préstamos y ahorrar, con lo cual el consumo de un periodo podría ser menor al otro. Ese ahorro o préstamo lo denotamos con S.

En el primer periodo se observa que el ahorro es igual a la renta menos el consumo:

![]() (i)

(i)

pero en el segundo periodo, el ahorro es igual a la diferencia entre el consumo y la renta entre el tipo de interés real (r):

![]() (ii)

(ii)

De aquí se despeja el consumo y se obtiene:

![]() (iii)

(iii)

Para hallar la restricción presupuestaria de ese consumidor, se sustituye la ecuación (i) en S en la ecuación (iii):

![]() (iv)

(iv)

La restricción presupuestaria (ver gráfica 3) que aparece en (iv) puede representarse gráficamente de manera más clara si se reformula como:

![]() (iv’)

(iv’)

Claramente, la línea que relaciona C2 con C1 es una recta con pendiente (1+r) que atraviesa el punto (Y1 , Y2 ). Esta línea representa todas las combinaciones posibles de consumo (C1 , C2 ) que sean coherentes con la restricción presupuestaria intertemporal. La familia puede escoger cualquier par de consumos a lo largo de esta línea. Si elige el punto A de la gráfica 3, tendrá que desahorrar o endeudarse en el primer periodo, puesto que

Claramente, la línea que relaciona C2 con C1 es una recta con pendiente (1+r) que atraviesa el punto (Y1 , Y2 ). Esta línea representa todas las combinaciones posibles de consumo (C1 , C2 ) que sean coherentes con la restricción presupuestaria intertemporal. La familia puede escoger cualquier par de consumos a lo largo de esta línea. Si elige el punto A de la gráfica 3, tendrá que desahorrar o endeudarse en el primer periodo, puesto que ![]() . Claramente, la familia será deudora neta al final de este lapso. En consecuencia,

. Claramente, la familia será deudora neta al final de este lapso. En consecuencia, ![]() tiene que ser inferior a Y2 (como resulta evidente al ver el diagrama), ya que tiene que pagar la deuda. Así, la restricción presupuestaria refleja el trade-off intertemporal fundamental entre el consumo presente (periodo 1) y el consumo futuro (periodo 2). Con una trayectoria de ingreso disponible, si una familia decide aumentar el consumo presente, solo podrá hacerlo a expensas del consumo futuro. A la inversa, en un punto como B, la familia está limitando su consumo de hoy

tiene que ser inferior a Y2 (como resulta evidente al ver el diagrama), ya que tiene que pagar la deuda. Así, la restricción presupuestaria refleja el trade-off intertemporal fundamental entre el consumo presente (periodo 1) y el consumo futuro (periodo 2). Con una trayectoria de ingreso disponible, si una familia decide aumentar el consumo presente, solo podrá hacerlo a expensas del consumo futuro. A la inversa, en un punto como B, la familia está limitando su consumo de hoy ![]() , con el fin de poder consumir más en una fecha posterior.

, con el fin de poder consumir más en una fecha posterior.

3.2.3 Relación conceptual del gasto y las erogaciones financieras con el ingreso corriente total

Buscando utilizar algunas variables captadas por la ENIGH como proxys de los conceptos teóricos de ingreso, consumo y ahorro, se presentan las definiciones conceptuales de algunas variables que se construyen con la información captada por esta encuesta.

Ingreso corriente total

Son varios los factores que inciden en la formación del nivel de bienestar de los hogares: el ingreso corriente total en efectivo o en bienes y servicios que reciben los integrantes del hogar es uno de los de mayor relevancia, ya que del flujo y monto de estos ingresos depende, en buena medida, el acceso regular por parte del hogar a los bienes y servicios que constituyen su canasta de consumo en un periodo dado. El ingreso corriente total se define como el máximo de recursos que el hogar puede acceder de manera regular y que están disponibles para su consumo de bienes y servicios en un lapso dado, manteniendo inalterado el patrimonio del hogar.

Gasto monetario

El gasto es el desembolso que un hogar tiene que realizar para atender sus necesidades y cumplir con sus compromisos. El gasto corriente total da cuenta de los realizados de forma regular en el hogar para la adquisición de su canasta de consumo, además del gasto regular no destinado al consumo. Bajo este concepto no se considera el gasto que modifica el patrimonio del hogar o el de cualquiera de los integrantes de éste. En específico, el gasto corriente monetario es la suma de los gastos regulares que directamente hacen los hogares en bienes y servicios para su consumo.

Erogaciones financieras monetarias

Las erogaciones financieras y de capital monetarias no son parte constitutiva del gasto corriente de los hogares y pueden modificar el valor patrimonial de los mismos, son desembolsos destinados a la compra de bienes muebles e inmuebles, objetos valiosos, activos físicos y no físicos que modifican el patrimonio del hogar. Además, incluyen una gran variedad de operaciones que van desde la realización de depósitos bancarios hasta la adquisición de bienes inmuebles, pasando por la compra de divisas, el pago de pasivos diversos (tarjetas de crédito, deudas ante terceros, etc.) y la compra de acciones y bonos, entre otras.

Por lo tanto, es posible interpretar que los datos arrojados por la ENIGH deberían cumplir, en cierta medida, alguna igualdad del tipo:

![]() (i)

(i)

Con el objetivo de encontrar un factor de crecimiento real ![]() para el ingreso de los hogares, se utiliza la variable del ingreso corriente total (IngCor) como una variable proxy del ingreso teórico (Y), la de los gastos monetarios como una proxy del consumo teórico (C) y la de erogaciones financieras monetarias como una proxy del ahorro (S). La decisión de tomar estas variables como proxys se debe a que cada una de ellas corresponde, de acuerdo con las definiciones utilizadas en la ENIGH, como las más cercanas a los conceptos teóricos de ingreso, consumo y ahorro.

para el ingreso de los hogares, se utiliza la variable del ingreso corriente total (IngCor) como una variable proxy del ingreso teórico (Y), la de los gastos monetarios como una proxy del consumo teórico (C) y la de erogaciones financieras monetarias como una proxy del ahorro (S). La decisión de tomar estas variables como proxys se debe a que cada una de ellas corresponde, de acuerdo con las definiciones utilizadas en la ENIGH, como las más cercanas a los conceptos teóricos de ingreso, consumo y ahorro.

4. Modelo empírico

4.1 Objetivo y supuestos del modelo empírico

A partir del presente ejercicio se busca construir una base de datos ajustada del MCS 2015 que reduzca el efecto de los crecimientos no explicados en la medición del ingreso del 2015. Parte de la discusión del crecimiento del ingreso del 2015 está centrada en que, para dicho año, se puso mayor énfasis y cuidado en la capacitación del personal operativo y el levantamiento de información, evitando caer en situaciones que en ejercicios previos tuvieron áreas de oportunidad.

Con la intención de analizar el crecimiento antes mencionado se estudian diversas hipótesis sobre los factores que pudieron haber influido. En particular, surge la inquietud de saber si a partir de los gastos monetarios y las erogaciones financieras monetarias (como ahorros) captadas por la ENIGH (tradicional), es posible determinar una relación que logre explicar el comportamiento de una y otra. Sabemos que hubo acciones que pudieron mejorar la captación del ingreso (son hipótesis), no obstante, nunca se ha hablado de una acción para mejorar la captación de los gastos y los ahorros, situación que se podría corroborar en la ENIGH 2016.

Asumimos que la metodología de medición de los gastos sigue siendo la misma, lo que permite que, a partir de la construcción de un parámetro de control referente a la encuesta y de la homologación de las distribuciones del ingreso de la población, se pueda hacer una adecuada comparabilidad entre ejercicios.

En este escenario, surgen las siguientes preguntas: ¿los gastos y los ahorros han tenido un cambio abrupto también como los ingresos?, o bien, ¿se puede hablar de un comportamiento estable conforme pasa el tiempo?, ya que nunca ha estado en tela de juicio si se ha captado de manera diferente o no el gasto y los ahorros de los hogares.

Si la primera pregunta se contestara de manera afirmativa en el 2016, tendríamos el mismo problema que en el MCS 2015 donde podríamos concluir que tanto el ingreso como los gastos y los ahorros tuvieron un cambio respecto a ejercicios anteriores. Pero si la segunda pregunta es la que se responde así, entonces podríamos hablar de una variable de control que nos permitirá estimar cuánto fue lo que se debió captar en el ingreso para el periodo 2016, ajustando 2015 con la distribución de 2014 y un factor de crecimiento anclado en los gastos, como un indicador del cambio que se debió observar entre la ENIGH-MCS 2014 y el MCS 2015.

La metodología empleada en la construcción de este ajuste respeta el diseño estadístico tanto de la ENIGH-MCS 2014 como del MCS 2015. No se imputan valores relacionados con las estructuras demográficas que estima cada encuesta, sino que se aborda de forma directa la imputación de ingresos (imputación basada en modelos, ver anexo 7.1), desde las claves de fuente de ingreso donde fue captada la información. Una vez que los ingresos son imputados, nuevamente se recalculan los promedios trimestrales y se reconstruye el concentrado del hogar, con el fin de explotar los resultados.

A lo largo del documento, se emplea la siguiente terminología:

2014: cifras publicadas provenientes de la ENIGH-MCS 2014.

2015: cifras publicadas provenientes del MCS 2015.

2015A: cifras ajustadas provenientes del MCS 2015.

4.2 Determinación del factor de crecimiento real del ingreso

Se busca estimar el ingreso corriente tradicional de la ENIGH 2016 considerando las tendencias de él y de los gastos monetarios, así como las erogaciones financieras monetarias que se han observado históricamente en los proyectos de la ENIGH, de 1992 al 2014. Bajo este pronóstico 2016, se asumirá un punto medio de dicho crecimiento para el 2015.

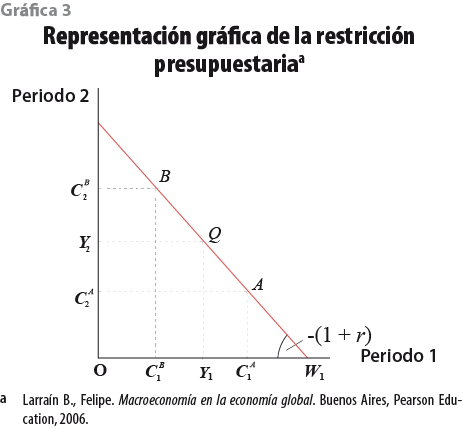

A partir de los ingresos corrientes y del agregado de los gastos monetarios y erogaciones financieras monetarias de las ENIGH 1992-2014, construidos de manera tradicional, se hizo un análisis de cómo estas variables se han comportado con el tiempo, el cual se desarrolló desde el ejercicio de 1992 (nuevos pesos) hasta el del 2014, sin considerarse los ejercicios correspondientes a 1984, 1989 y el 2005, ya que se trata de levantamientos que no concuerdan con la aplicación bienal (ver esta serie en la gráfica 4).

En primera instancia, se observa que el ingreso y el gasto tienen un comportamiento muy similar en tendencia, lo cual se refleja en un coeficiente de correlación de 0.9554.

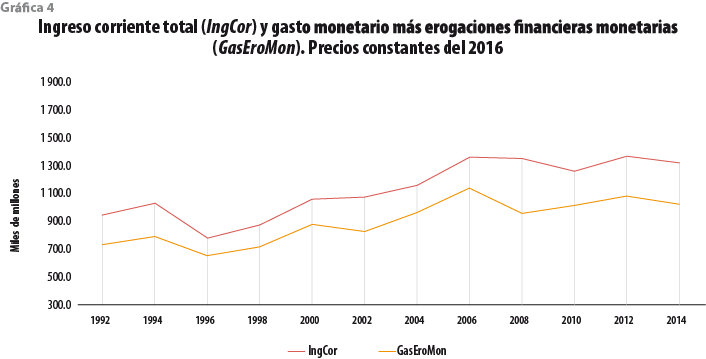

Derivado de la alta correlación, se construye un modelo lineal por mínimos cuadrados del ingreso corriente (IngCor) a partir del acumulado del gasto monetario y las erogaciones financieras monetarias (GasEroMon). Se busca crear un modelo para predecir el ingreso, dada la información del gasto. En particular, se tiene el interés de pronosticar el ingreso 2016, una vez observado el gasto de dicho ejercicio. Lo que nos ayudaría a también predecir el ingreso 2015, aun cuando el proyecto no haya medido gastos por tratarse solo del MCS (ver gráfica 5).

La estimación de modelo lineal está dada por:

![]() (I)

(I)

Dado que los resultados de la ENIGH 2016 no han sido publicados, es necesario estimar un gasto ficticio (provisional) que pueda ser implementado en el modelo (I).

Dicha estimación se realiza de manera provisional por medio de la relación lineal que existe entre el gasto y los años de realización de los proyectos ENIGH (ver anexo 7.2), resultando en:

![]()

Con lo anterior, y bajo el modelo lineal (I), el pronóstico del ingreso corriente del ejercicio 2016 resultó en:

![]()

Este ingreso representa un crecimiento de 5.7% con respecto al ingreso observado en la ENIGH 2014 de 1,328,629,427,636.3.

Ese 5.7% será considerado como factor de crecimiento del 2014 al 2016 y, por consiguiente, será utilizado en su valor medio para el crecimiento del 2014 al 2015, por lo tanto el ![]() será de 2.81 por ciento.

será de 2.81 por ciento.

4.3 Aplicación del modelo empírico

4.3.1 Características generales del ajuste de los ingresos

La idea general es estimar de alguna forma el factor ![]() , asociado al crecimiento real nacional, para entonces calcular

, asociado al crecimiento real nacional, para entonces calcular ![]() descrito en la sección 3.1, para algunos dominios, considerando los levantamientos del MCS 2015 y la ENIGH-MCS 2014. Posteriormente, cada factor se aplicará al valor reportado por rubros de ingreso de todos los hogares pertenecientes a ciertos cortes, de manera que se obtendrá un nuevo vector de valores de ingresos para cada rubro considerado. Al final, se contará con una base de datos ajustada del MCS 2015 donde se elimina, en lo posible, el efecto de factores exógenos del ingreso. Algunos aspectos importantes de la metodología son:

descrito en la sección 3.1, para algunos dominios, considerando los levantamientos del MCS 2015 y la ENIGH-MCS 2014. Posteriormente, cada factor se aplicará al valor reportado por rubros de ingreso de todos los hogares pertenecientes a ciertos cortes, de manera que se obtendrá un nuevo vector de valores de ingresos para cada rubro considerado. Al final, se contará con una base de datos ajustada del MCS 2015 donde se elimina, en lo posible, el efecto de factores exógenos del ingreso. Algunos aspectos importantes de la metodología son:

- El parámetro considerado es el ingreso corriente total de los hogares.

- La estimación de

se obtiene a partir de la relación entre el ingreso total de los hogares y el agregado del gasto monetario y erogaciones financieras monetarias. Como se vio en la sección 4.2, este factor se estima en

se obtiene a partir de la relación entre el ingreso total de los hogares y el agregado del gasto monetario y erogaciones financieras monetarias. Como se vio en la sección 4.2, este factor se estima en  = 1.0281.

= 1.0281. - Un aspecto importante a considerar fue que en el MCS 2015 la cantidad de hogares que no reportaron ingresos por transferencias fue mucho menor con respecto al ejercicio ENIGH-MCS 2014, por lo que se optó agregar en el MCS 2015 de manera aleatoria para el rubro de transferencias ingresos con valor cero, de modo que la cantidad de ceros entre ejercicios fuera aproximadamente la misma.

- Dado que las diferencias entre el ingreso en el decil X del MCS 2015 y el ingreso en el decil X del ENIGH-MCS 2014 no son significativas (ver Anexo 7.3), el ajuste al ingreso del MCS 2015 por factor de crecimiento con base en un indicador del gasto se aplicará solo en los deciles del I al IX.

- La modificación de los ingresos considera que el factor estimado a nivel nacional puede ser aplicado en cortes menores al nacional, por ejemplo, entidades federativas, es decir, se calculará para ajustar los ingresos del MCS 2015 un factor

para ciertos dominios de interés. Una alternativa sería hacer la modificación a nivel nacional partiendo de la ecuación (5) pero, de manera desafortunada, se estaría asumiendo que todo creció de la misma forma, independientemente de las zonas geográficas o la concentración poblacional, por lo que parece conveniente diferenciar dependiendo de ciertas características. En específico, aquí se considera lo siguiente:

para ciertos dominios de interés. Una alternativa sería hacer la modificación a nivel nacional partiendo de la ecuación (5) pero, de manera desafortunada, se estaría asumiendo que todo creció de la misma forma, independientemente de las zonas geográficas o la concentración poblacional, por lo que parece conveniente diferenciar dependiendo de ciertas características. En específico, aquí se considera lo siguiente:

– Además, los dominios a considerar toman en cuenta desagregaciones formadas por las entidades federativas (i = 1,…,32), por tipo de localidad rural o urbana ( j = 1,2) y por estrato socioeconómico ( k = 1,…,4). Por lo tanto, los dominios son 256, formados por los hogares en los cruces entidad federativa, tipo de localidad y estrato socioeconómico. - Aun cuando el factor se estima a partir del ingreso total de los hogares, se asume que la ecuación (7) se cumple cuando las estimaciones corresponden a los totales del ingreso de los hogares de las siguientes fuentes de ingreso: sueldo por trabajo subordinado, remuneraciones en especie, ingresos por trabajo independiente, otros ingresos por trabajo sea o no subordinado, ingresos provenientes por sociedades, jubilaciones, donativos, remesas, transferencias de instituciones y transferencias de otros hogares. Así, la búsqueda de un factor de ajuste se hace para cada rubro, es decir, se buscará un factor , l = 1…,10, asociado a cada una de las diez fuentes de ingreso al interior del dominio d. Asimismo, se tendrá el factor de ajuste

, l = 1,…,10 para el periodo contrario.

, l = 1,…,10 para el periodo contrario.

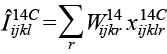

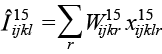

4.3.2 Construcción del factor de crecimiento real y la base de datos ajustada

Consideremos la siguiente notación:

Datos originales

![]() es el ingreso reportado de la fuente de ingreso l en el r-ésimo registro perteneciente a un hogar contenido en la entidad i, tipo de localidad j y estrato socioeconómico k correspondiente al ENIGHMCS 2014 en precios constantes del 2015.

es el ingreso reportado de la fuente de ingreso l en el r-ésimo registro perteneciente a un hogar contenido en la entidad i, tipo de localidad j y estrato socioeconómico k correspondiente al ENIGHMCS 2014 en precios constantes del 2015.

![]() es el ingreso reportado de la fuente de ingreso l en el r-ésimo registro perteneciente a un hogar contenido en la entidad i, tipo de localidad j y estrato socioeconómico k correspondiente al MCS 2015.

es el ingreso reportado de la fuente de ingreso l en el r-ésimo registro perteneciente a un hogar contenido en la entidad i, tipo de localidad j y estrato socioeconómico k correspondiente al MCS 2015.

Datos ajustados

![]() es el ingreso reportado de la fuente de ingreso l en el r-ésimo registro perteneciente a un hogar contenido en la entidad i, tipo de localidad j y estrato socioeconómico k correspondiente al MCS 2015 en su versión ajustada.

es el ingreso reportado de la fuente de ingreso l en el r-ésimo registro perteneciente a un hogar contenido en la entidad i, tipo de localidad j y estrato socioeconómico k correspondiente al MCS 2015 en su versión ajustada.

Se define ![]() como el ingreso total expandido de los hogares, asociado a la fuente de ingreso l en la entidad i, tipo de localidad j y estrato socioeconómico k correspondiente a la ENIGH-MCS 2014 en precios del 2015, es decir:

como el ingreso total expandido de los hogares, asociado a la fuente de ingreso l en la entidad i, tipo de localidad j y estrato socioeconómico k correspondiente a la ENIGH-MCS 2014 en precios del 2015, es decir:

donde ![]() es el factor de expansión asociado al hogar contenido en la entidad i, tipo de localidad j y estrato socioeconómico k.

es el factor de expansión asociado al hogar contenido en la entidad i, tipo de localidad j y estrato socioeconómico k.

De igual manera, sea ![]() el ingreso total expandido de los hogares asociados a la fuente de ingreso I en la entidad i, tipo de localidad j y estrato socioeconómico k correspondiente al MCS 2015:

el ingreso total expandido de los hogares asociados a la fuente de ingreso I en la entidad i, tipo de localidad j y estrato socioeconómico k correspondiente al MCS 2015:

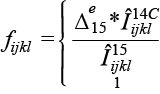

Para cada fuente de ingreso I, entidad i, tipo de localidad j y estrato socioeconómico k consideremos el siguiente coeficiente fijkl :

,siempre que, en otro caso.

![]() Entonces, se considera la siguiente estimación de

Entonces, se considera la siguiente estimación de ![]() , como:

, como:

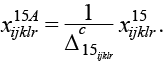

Luego, el factor de ajuste del r-ésimo registro perteneciente a un hogar para la fuente de ingreso k en la entidad i y tipo de localidad j estará dado por:

Cada factor ![]() se deberá aplicar en todas las bases de datos públicas, a todos y cada uno de los registros de ingreso del MCS 2015, asociados a la fuente I, del r-ésimo registro perteneciente a un hogar en la entidad i, tipo de localidad j y estrato socioeconómico k. Es decir, la aplicación de factor de ajuste para una fuente de ingreso en un hogar determinado consiste en aplicar la modificación a todas las claves de ingreso o gasto que se usan para construir la totalidad del ingreso en ese rubro que presenta ese hogar. Así, se reconstruye la base de datos del MCS 2015 en su versión ajustada (2015A).

se deberá aplicar en todas las bases de datos públicas, a todos y cada uno de los registros de ingreso del MCS 2015, asociados a la fuente I, del r-ésimo registro perteneciente a un hogar en la entidad i, tipo de localidad j y estrato socioeconómico k. Es decir, la aplicación de factor de ajuste para una fuente de ingreso en un hogar determinado consiste en aplicar la modificación a todas las claves de ingreso o gasto que se usan para construir la totalidad del ingreso en ese rubro que presenta ese hogar. Así, se reconstruye la base de datos del MCS 2015 en su versión ajustada (2015A).

5. Resultados

5.1 MCS 2015 ajustado

Principales estimaciones del 2015A

Conforme a los resultados del ajuste del MCS 2015 (2015A), el ingreso corriente promedio por hogar registró un incremento de 2.5% respecto al 2014, en comparación con el 11.9% que presenta el incremento original 2014-2015. Por deciles de hogares, destaca el decil I con un valor de 2.1%, mientras que el incremento original fue de 33.6% (ver tabla 4).

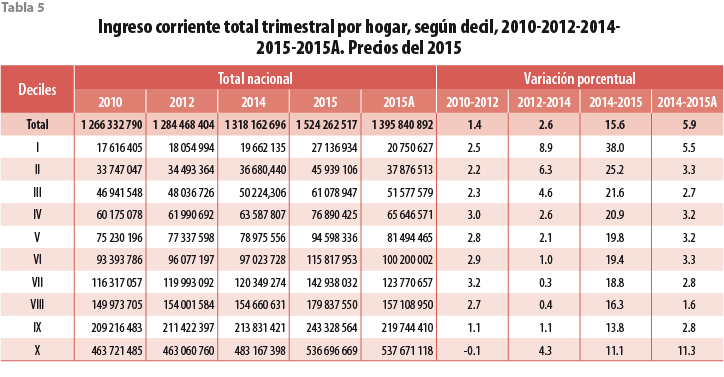

En cuanto al ingreso corriente por hogar para el 2015A, se registró un incremento de 5.9% respecto al 2014, en comparación con 15.6% que presenta el incremento original 2014-2015. Por deciles de hogar se observa que, en todos, hubo un incremento en favor del 2015A, en particular destaca el decil I con un valor de 5.5%, mientras que el incremento original fue de 38% (ver tabla 5).

En el 2015A, el coeficiente de Gini con las cifras ajustadas para medir la concentración del ingreso fue de 0.476. El rango de variación de este coeficiente es de 0 a 1; entre más se acerca a 1 significa mayor desigualdad en la distribución del ingreso y viceversa, entre más cercano esté del 0, implica una distribución del ingreso más igualitaria (ver gráfica 6).

En el 2015A, el coeficiente de Gini con las cifras ajustadas para medir la concentración del ingreso fue de 0.476. El rango de variación de este coeficiente es de 0 a 1; entre más se acerca a 1 significa mayor desigualdad en la distribución del ingreso y viceversa, entre más cercano esté del 0, implica una distribución del ingreso más igualitaria (ver gráfica 6).

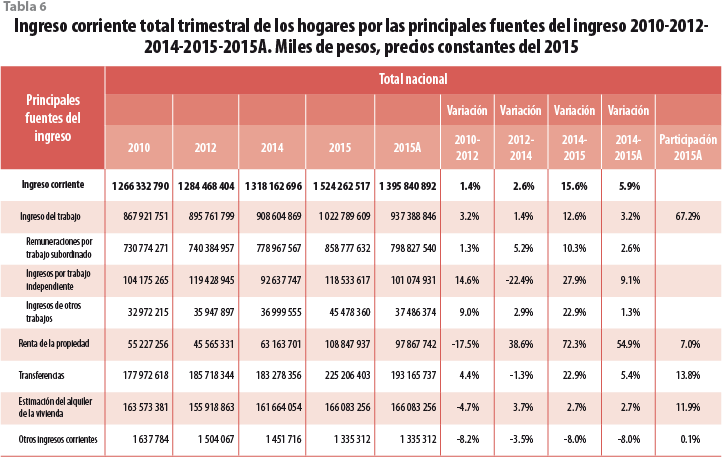

El ingreso corriente total aumentó 5.89% (2014- 2015A) en contraste con 15.64% (2014-2015). Al hacer un análisis por fuente de ingreso, se observa que en todos los casos se registró un incremento en el periodo 2014-2015A, salvo en Otros ingresos corrientes.

En particular, destaca el incremento del ingreso por Ingreso del trabajo, con 3.17 por ciento. Cabe señalar que, con la cifra del 2015 sin el ajuste, tal incremento fue de12.57% (ver tabla 6).

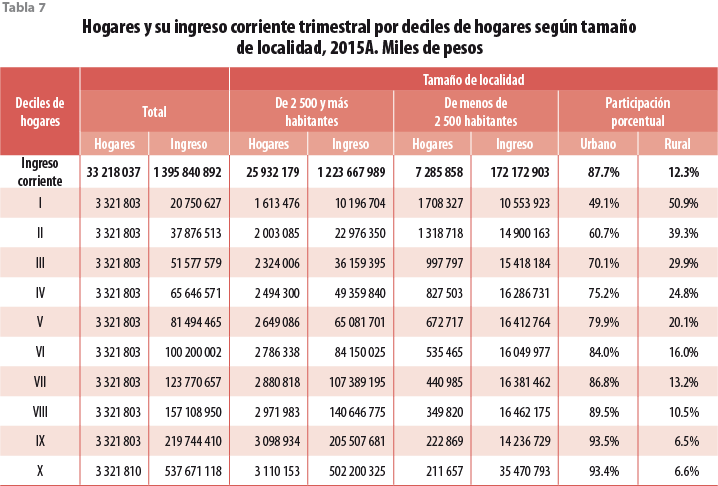

Al considerar el ámbito geográfico, se observa que, para el 2015A, la participación del ámbito urbano en el ingreso corriente trimestral es de 87.7%, frente al 12.3% del área rural.

Por otro lado, en la medida en que aumenta el número de decil, la brecha entre los dos ámbitos se va abriendo; en particular, es notorio que para el decil I la participación en los dos ámbitos tiende a ser la misma (ver tabla 7).

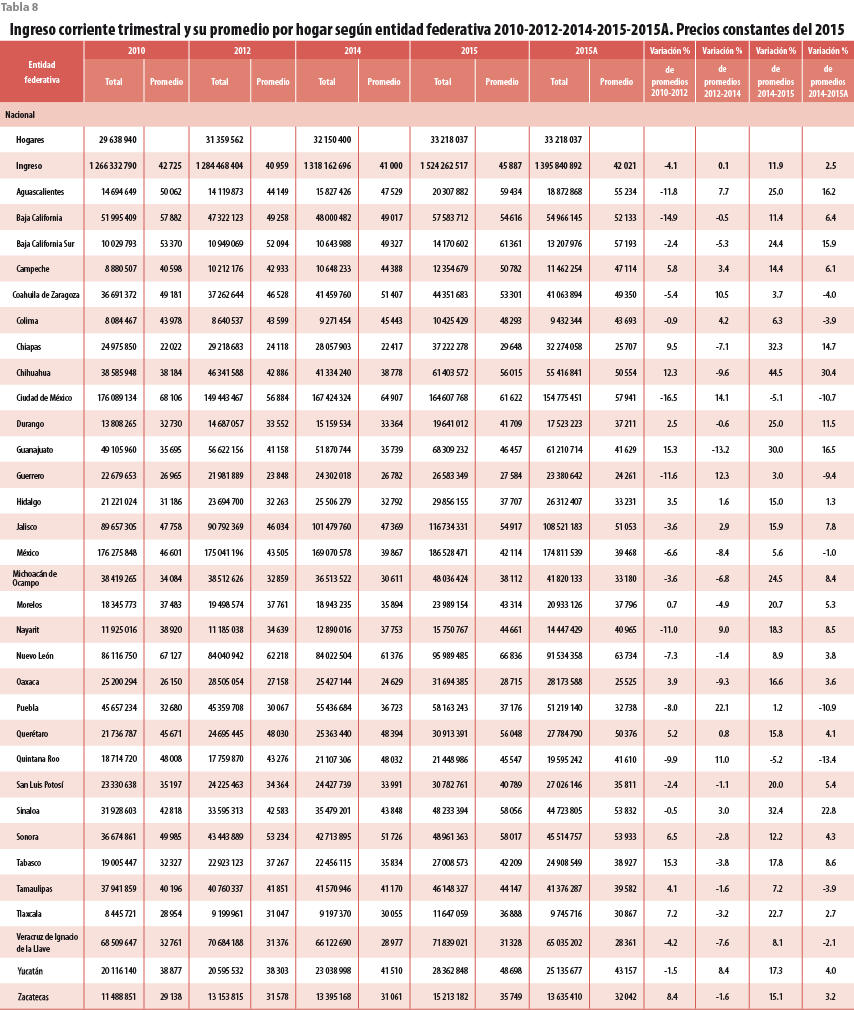

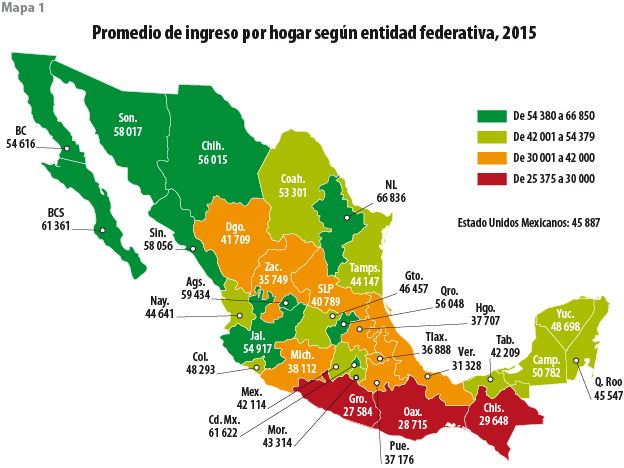

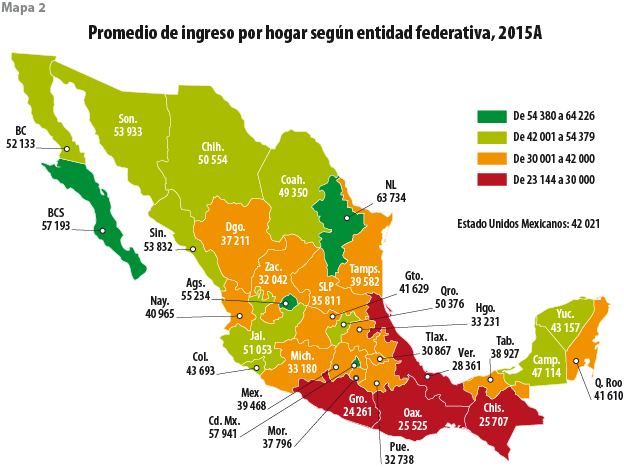

Por entidad federativa, el ingreso promedio por hogar en el 2015A fue mayor en Nuevo León con 63 734 pesos, seguida de Ciudad de México, Baja California Sur y Aguascalientes con 57 941, 57 193 y 55 234 pesos, respectivamente. En el 2014, las que tuvieron mayor promedio por hogar son Ciudad de México, Nuevo León, Sonora y Coahuila de Zaragoza.

Por otro lado, en el 2015A, las entidades federativas con menores ingresos promedio por hogar al trimestre son Guerrero (24 261 pesos), Oaxaca (25 525), Chiapas (25 707) y Veracruz de Ignacio de la Llave (28 361). Cabe hacer mención que en el 2014 figuraron las mismas entidades, pero en diferente orden: Chiapas, Oaxaca, Guerrero y Veracruz de Ignacio de la Llave (ver tabla 8 y mapas 1 y 2).

5.2 Resultados de pobreza 2015

5.2 Resultados de pobreza 2015

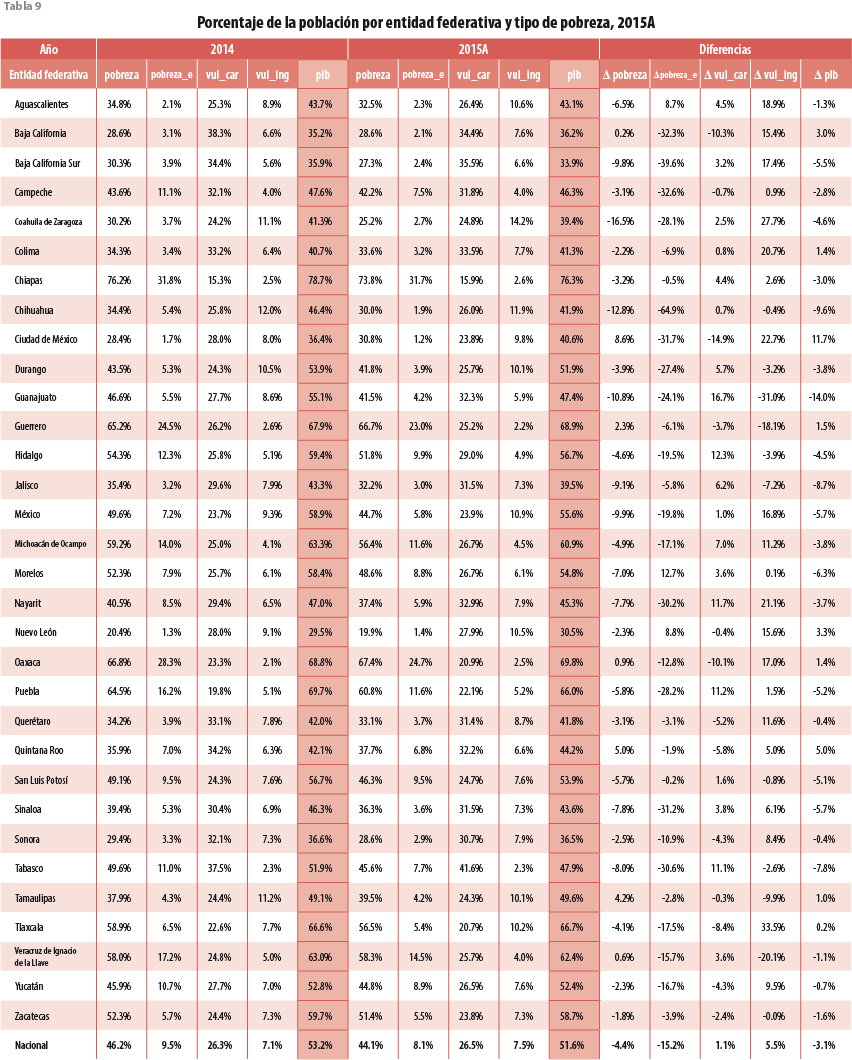

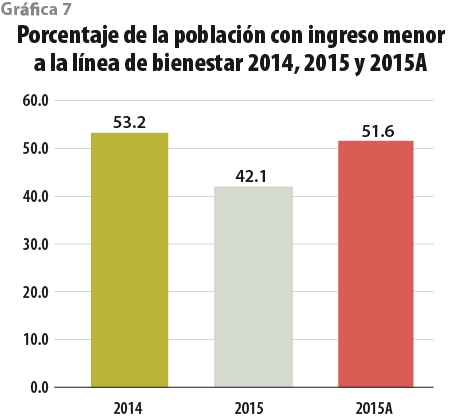

Con el ajuste de cifras que se realizó (ver tabla 9), el porcentaje de la población en situación de pobreza por ingresos es de 51.6% (en el 2014, según el CONEVAL, fue de 53.2%).

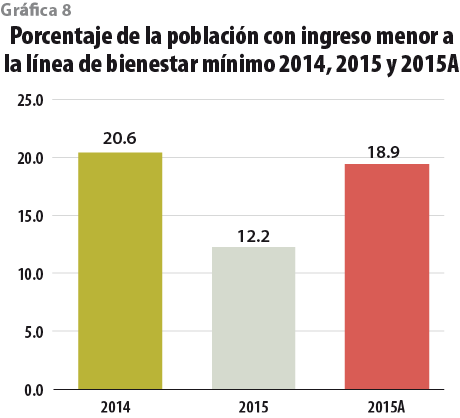

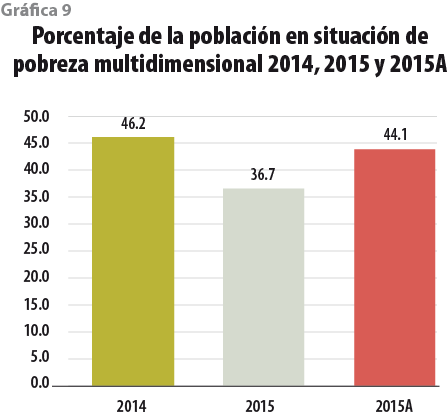

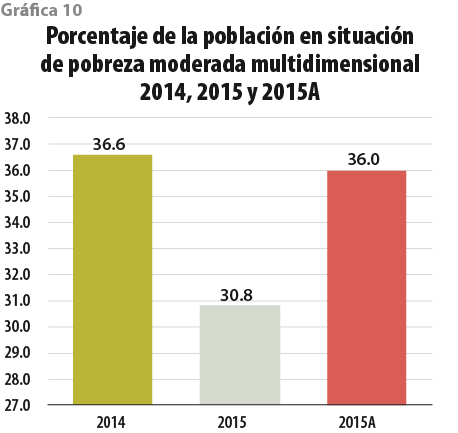

En las gráficas 7-11 se presentan los diferentes grupos de pobreza. En todas se observa una caída notable del 2015 respecto al 2014; una situación similar se muestra con los datos ajustados, pero con menos pronunciamiento; en particular, la pobreza que experimentó menos diferencia es la moderada multidimensional al pasar de 36.6 a 36% en el periodo de referencia, mientras que la pobreza multidimensional pasó de 46.2 a 44.1% en el mismo periodo.

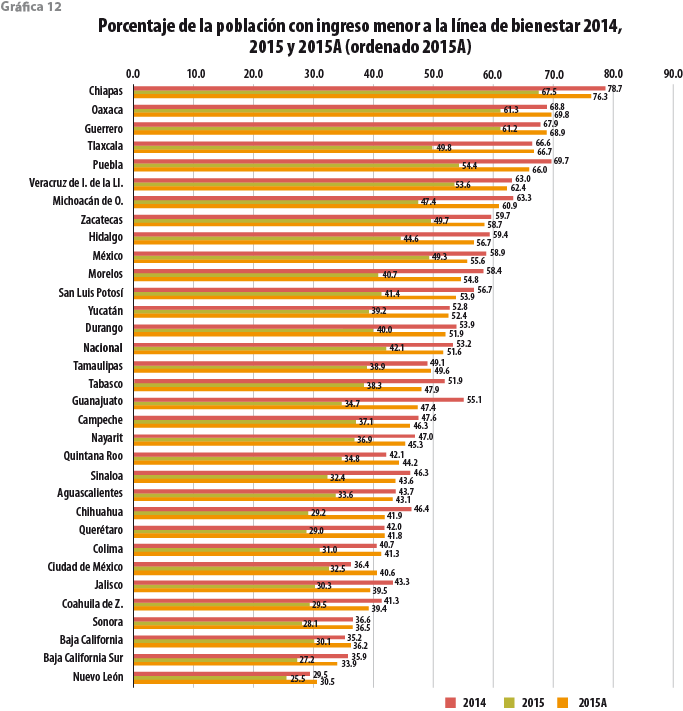

Para el 2015, con los datos ajustados, los tres estados que registran ingreso menor a la línea de bienestar son Chiapas, Oaxaca y Guerrero. Por su parte, aunque en Chiapas su porcentaje bajó un poco respecto al 2014, en el caso de Oaxaca y Guerrero, aumentó de forma ligera.

En el otro extremo, con la menor población con ingreso menor a la línea de bienestar se ubican Nuevo León, Baja California Sur y Baja California; de ellos, Nuevo León y Baja California aumentaron su porcentaje, mientras que Baja California Sur logró bajar la pobreza respecto al 2014 (ver gráfica 12).

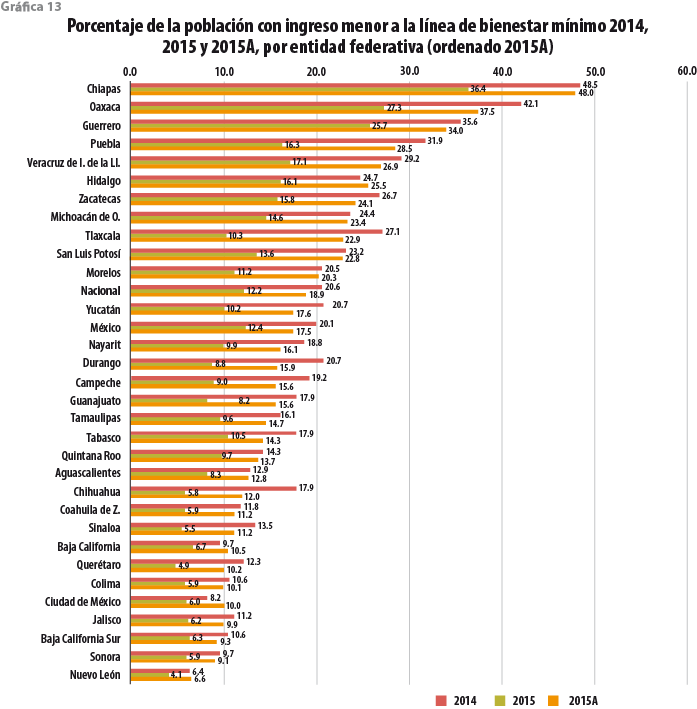

Referente al 2015 con los datos ajustados, los tres estados con mayor población con ingreso menor a la línea de bienestar mínimo son Chiapas, Oaxaca y Guerrero. En comparación con el 2014, vemos que bajaron de manera importante su porcentaje.

En contraste, con bajos porcentajes de población con ingreso menor a la línea de bienestar mínimo se ubicaron Nuevo León, Sonora y Baja California Sur; los dos últimos lograron disminuir el porcentaje correspondiente, mientras que Nuevo León aumentó ligeramente (ver gráfica 13).

Para el 2015, con datos ajustados, los tres estados que registraron una mayor pobreza multidimensional son Chiapas, Oaxaca y Guerrero; mientras que Chiapas bajó su porcentaje en comparación con el 2014, Oaxaca y Guerrero incrementaron su porcentaje ligeramente.

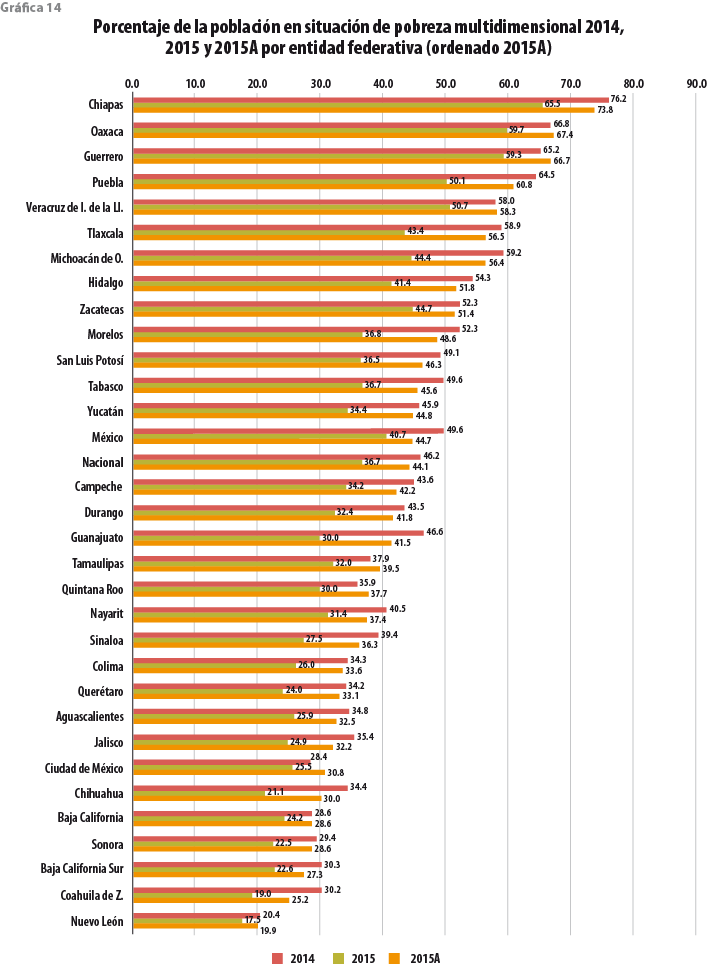

En contraste, con bajos porcentajes de pobreza multidimensional se ubicaron Nuevo León, Coahuila de Zaragoza y Baja California Sur. Estas entidades disminuyeron el porcentaje de pobreza multidimensional respecto al 2014 (ver gráfica 14).

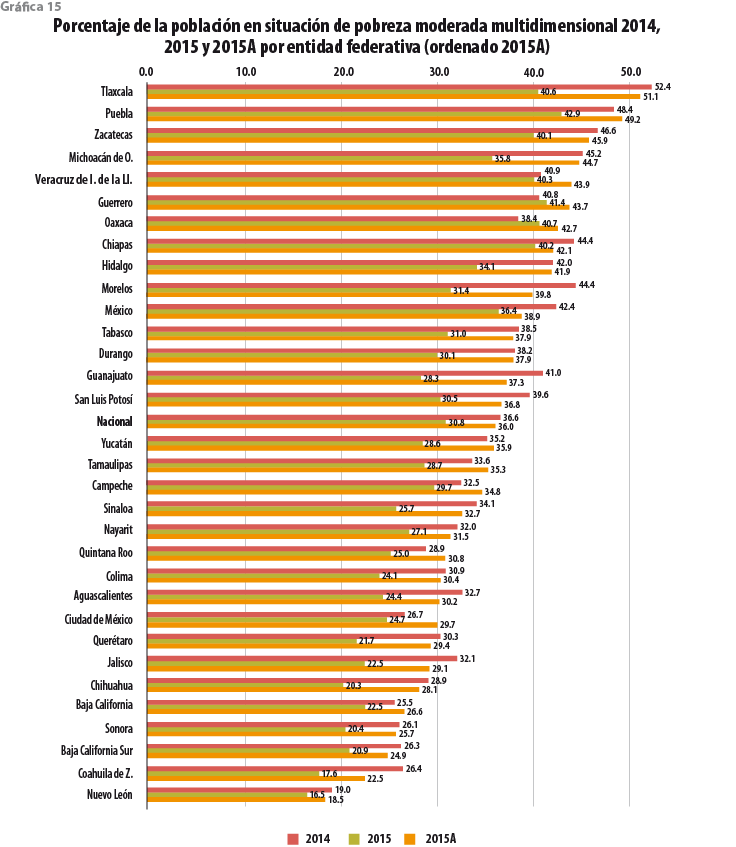

En el rubro de pobreza moderada multidimensional se observa que en el 2015, con los datos ajustados, los tres estados que registraron un mayor porcentaje son Tlaxcala, Puebla y Zacatecas. De ellos, solo Tlaxcala y Zacatecas tuvieron una reducción de su porcentaje respecto al 2014, mientras que en Puebla hubo un aumento.

Por otro lado, con bajos porcentajes de pobreza moderada multidimensional se ubicaron Nuevo León, Coahuila de Zaragoza y Baja California Sur. Estas entidades tuvieron una reducción del porcentaje respecto al 2014 (ver gráfica 15).

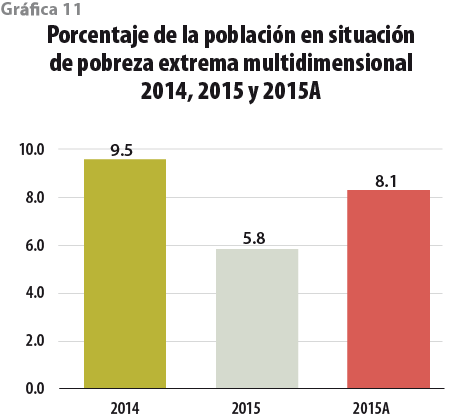

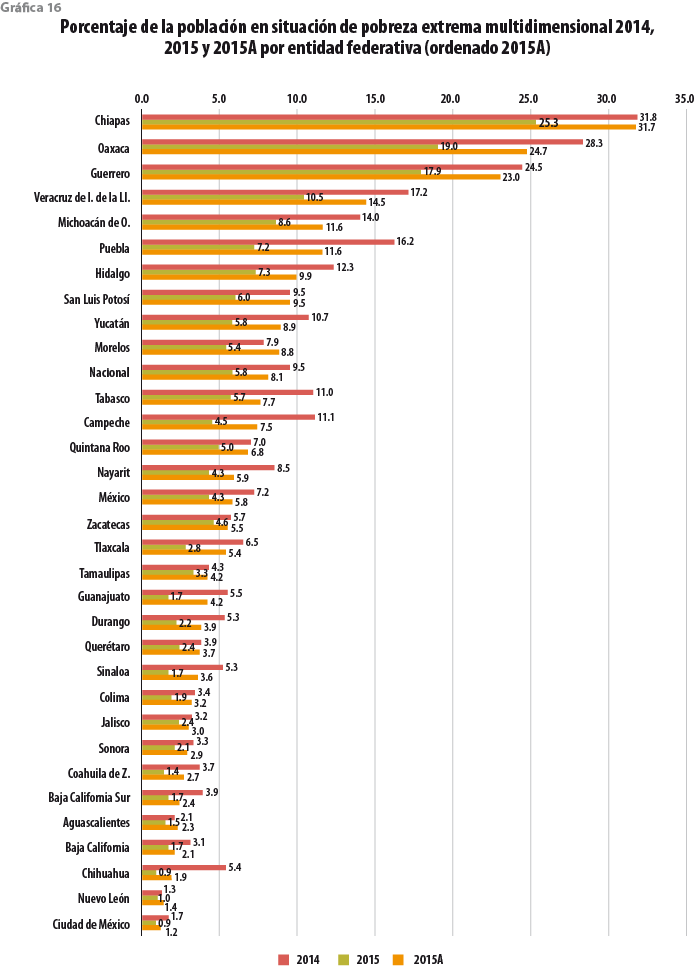

Para el 2015, con los datos ajustados, los tres estados que registraron un mayor porcentaje de pobreza extrema multidimensional son Chiapas, Oaxaca y Guerrero. Los dos últimos tuvieron una disminución porcentual importante con respecto al 2014; en contraparte, Chiapas quedó prácticamente igual.

Por otro lado, con bajos porcentajes de pobreza extrema multidimensional se ubicaron Ciudad de México, Nuevo León y Chihuahua. En lo que concierne a Nuevo León, éste quedó prácticamente igual en comparación con el ejercicio del 2014, con excepción de Ciudad de México, que bajó de forma ligera, y de Chihuahua, que tuvo una disminución importante (ver gráfica 16).

6. Conclusión y comentarios finales

6.1 Validación y evaluación de la metodología

En la metodología presentada se vierte la idea de aprovechar la tendencia histórica de los gastos y los ingresos, vistos en la ENIGH en su forma tradicional, para crear un indicador que explique los movimientos y la cuantía del crecimiento en relación con el ingreso corriente reportado por la ENIGH-MCS 2014 y el MCS 2015.

Se adoptan los gastos para obtener un factor de crecimiento que se debió observar entre la ENIGH-MCS 2014 y el MCS 2015. Lo que resta es ajustar, mediante proporciones, las cifras del 2015 que se obtienen del producto de la razón de ingresos de ambos ejercicios por la cifra a la que se desea ajustar.

Como parte de la evaluación, esta metodología se aplicará a los resultados de la ENIGH 2016 respecto a los del 2014 y se analizará la comparación de los ejercicios 2014, 2015A y 2016A. A su vez, la contraparte de la metodología que es aplicada a la ENIGH-MCS 2014 permite tener la comparación de los ejercicios 2014A, 2015 y 2016.

6.2 Conclusiones

- El modelo conceptual se sustenta en la idea de que es posible construir una regla de asociación de un parámetro de interés relacionado con el ingreso en los tiempos t1 y t0 , con t1 > t0 , a través de un factor de crecimiento real y el efecto de inflación, es decir,

. De forma adicional, si la igualdad anterior se vulnera ante la presencia de factores exógenos, entonces existirá un nuevo factor

. De forma adicional, si la igualdad anterior se vulnera ante la presencia de factores exógenos, entonces existirá un nuevo factor  tal que , de manera que, para obtener un valor ajustado Ĩt1 del parámetro de interés que satisfaga la relación

tal que , de manera que, para obtener un valor ajustado Ĩt1 del parámetro de interés que satisfaga la relación  se debería de aplicar el factor a la estimación t1 o, en caso inverso, aplicar el factor a la estimación Ĩt0C.

se debería de aplicar el factor a la estimación t1 o, en caso inverso, aplicar el factor a la estimación Ĩt0C. - Con el objetivo de encontrar un factor de crecimiento real para el ingreso de los hogares, se utiliza la variable ingreso corriente total (IngCor) como una variable proxy del ingreso teórico (Y), la variable de los gastos monetarios como una variable proxy del consumo teórico (C) y la de erogaciones financieras monetarias como una variable proxy del ahorro (S). Con éstas se estudió la relación lineal que hay entre los ingresos corrientes y el agregado de los gastos monetarios y erogaciones financieras monetarias de la ENIGH 1992-2014, construidos de manera tradicional. Se hizo un análisis de cómo estas variables se han comportado con el paso del tiempo, que se desarrolló desde el ejercicio 1992 (nuevos pesos) hasta el del 2014, sin considerarse los correspondientes a 1984, 1989 y 2005 ya que se trata de ejercicios que no concuerdan con la aplicación bienal.

- Se observa que el ingreso y el gasto tienen una alta correlación (0.95) y se crea un modelo para predecir el ingreso 2016, una vez observado el gasto de dicho ejercicio, lo que nos ayuda también a predecir el ingreso 2015, aun cuando el proyecto no haya medido gastos por tratarse solo del MCS. De este modelo se estima que el ingreso 2016 debería ser 5.7% mayor al observado en el 2014 y, por consiguiente, es utilizado en su valor medio para el crecimiento del 2014 al 2015, resultando en 2.81 por ciento.

- Posteriormente, se estima

y en consecuencia , para algunos dominios de interés, a partir de la información que hay en el MCS 2015 de manera independiente para ciertas fuentes de ingresos. Al final, se cuenta con una base de datos ajustada del MCS 2015 donde se elimina, en lo posible, el efecto de factores exógenos del ingreso. A decir, el factor se aplica a las fuentes: Sueldo por trabajo subordinado, Remuneraciones en especie, Ingresos por trabajo independiente, Otros ingresos por trabajo sea o no subordinado, Ingresos provenientes por sociedades, Jubilaciones, Donativos, Remesas, Transferencias de instituciones y Transferencias de otros hogares.

y en consecuencia , para algunos dominios de interés, a partir de la información que hay en el MCS 2015 de manera independiente para ciertas fuentes de ingresos. Al final, se cuenta con una base de datos ajustada del MCS 2015 donde se elimina, en lo posible, el efecto de factores exógenos del ingreso. A decir, el factor se aplica a las fuentes: Sueldo por trabajo subordinado, Remuneraciones en especie, Ingresos por trabajo independiente, Otros ingresos por trabajo sea o no subordinado, Ingresos provenientes por sociedades, Jubilaciones, Donativos, Remesas, Transferencias de instituciones y Transferencias de otros hogares. - Conforme a los resultados del ajuste del MCS 2015 (2015A), el ingreso corriente promedio por hogar registró un incremento de 2.5% respecto al 2014, en comparación al 11.9% que presenta el incremento original 2014- 2015. Por deciles de hogares, destaca el decil I con un valor de 2.1%, mientras que el incremento original fue de 33.6 por ciento.

- En cuanto el ingreso corriente por hogar, para el 2015A se registró un incremento de 5.9% respecto al 2014, en comparación con el 15.6% que presenta el incremento original 2014-2015. Por deciles de hogar, se observa que en todos hubo un incremento en favor del 2015A; en particular, destaca el decil I con un valor de 5.5%, mientras que el incremento original fue de 38%; en el 2015A, el coeficiente de Gini con las cifras ajustadas para medir la concentración del ingreso fue de 0.476.

- Al hacer un análisis por fuente de ingreso se observa que en todos los casos se registró un incremento en el periodo 2014-2015A. En particular, destaca el incremento del Ingreso del trabajo con un valor de 3.17%; cabe señalar que, con la cifra del 2015 sin el ajuste, tal incremento fue de 12.57 por ciento.

- Por entidad federativa, el ingreso promedio por hogar en el 2015A fue mayor en Nuevo León con 63 734 pesos, seguida de Ciudad de México, Baja California Sur y Aguascalientes con 57 941, 57 193 y 55 234 pesos, respectivamente. Por otro lado, en el 2015A los estados con menores ingresos promedio por hogar al trimestre son Guerrero (24 261 pesos), Oaxaca (25 525), Chiapas (27 707) y Veracruz de Ignacio de la Llave (28 361).

- En cuanto a la pobreza, el porcentaje de la población en situación de pobreza por ingresos es de 51.6 con los datos ajustados (en el 2014 fue de 53.2). En todos los grupos de pobreza se observa una caída notable del 2015 respecto al 2014; una situación similar se muestra con los datos ajustados, pero con menos pronunciamiento; en particular, la pobreza que experimentó menos diferencia es la moderada multidimensional al pasar de 36.6 a 36% en el periodo de referencia, mientras que la multidimensional pasó de 46.2 a 44.1% en el mismo periodo.

7. Anexos

7.1 Clasificación de los métodos de imputación

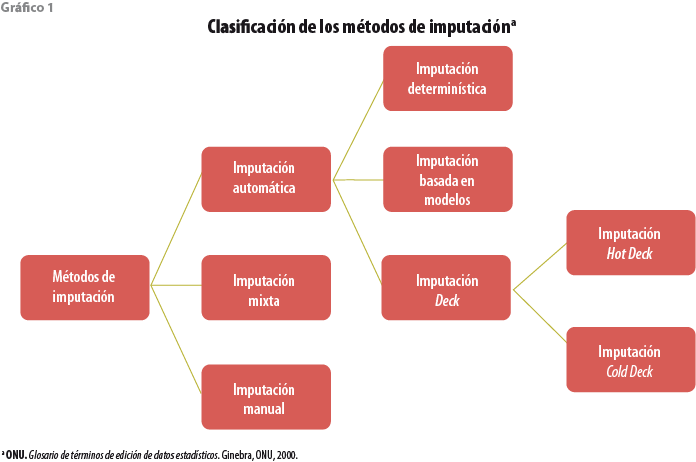

En los registros de datos de todos los censos y encuestas hay lagunas debidas a información no declarada, desconocida u omitida por cualquier otro motivo. También, hay asientos inválidos a causa de equivocaciones de los declarantes, los empadronadores o los encargados de introducir los datos. Los métodos de corrección varían según el elemento de que se trate. En la mayoría de los casos es posible asignar a los elementos códigos válidos con una garantía razonable de que serán correctos, utilizando respuestas correspondientes a otros elementos de la misma persona o del mismo hogar o de los registros de otras personas u hogares (ver gráfico 1).13

A) La imputación automática es cuando ésta se realiza de manera automatizada y no se hace necesario revisar cada dato de manera manual, por lo que puede ser de tres maneras:

- Determinística. Cuando solo existe un valor correcto; por ejemplo, cuando falta la suma del total de unos datos, entonces éste es determinado a partir de otros valores en el mismo cuestionario.

- Basada en modelos. Puede usar una media, mediana, un modelo de regresión, funciones, etc., para imputar el valor.

- Deck. Se requiere de un cuestionario donador para suplir el valor faltante. Puede ser de dos maneras:

– Hot-Deck. El donador proviene de la misma encuesta. La técnica del vecino más cercano es usada para encontrar un cuestionario donador, el cual debe estar correlacionado con quien recibe por medio de otras variables.

– Cold-Deck. Parecido al Hot-Deck, salvo que el donador se encuentra en una encuesta previa.

B) La imputación manual es, por el contrario, cuando se hace necesario que ésta se realice de manera personal, dato por dato.

C) Imputación mixta. Utiliza una combinación de los métodos anteriores. Por ejemplo, es posible primero hacer una imputación determinística y si ésta falla, intentar una Hot-Deck; si aún sigue fallando, intentar con una imputación basada en modelos; y si aún no es satisfactoria, entonces se hace una imputación manual.

7.2 Pronóstico del ingreso corriente 2016

Dado que los resultados de la ENIGH 2016 no se encuentran publicados, es necesario estimar un gasto (pronóstico) que pueda ser implementado en el modelo (I).

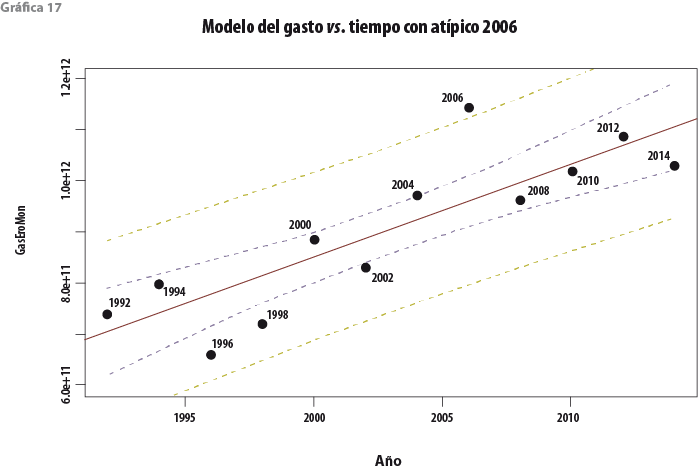

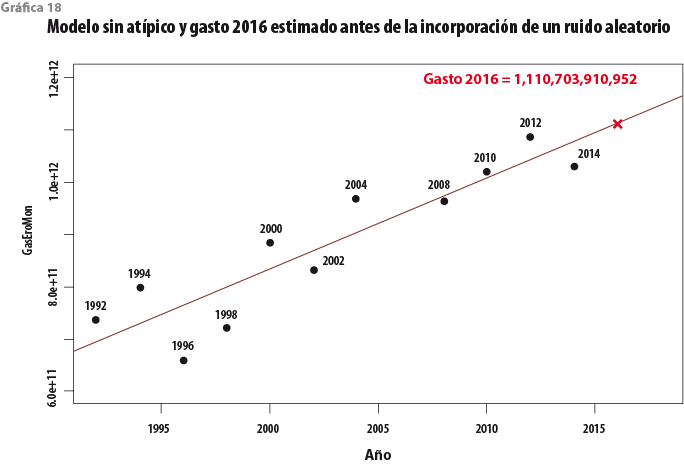

Mediante un modelo lineal, se analizó la variable de gasto contra el tiempo (ver gráfica 17). Asumiendo la observación del 2006 como una posible observación atípica fue eliminada y reformulado el modelo (ver gráfica 18), donde se estimó el gasto 2016 tanto de manera puntual como por intervalo de confianza:

Estimación puntual

Estimación puntual

Gasto 2016 = 1,110,703,910,951.68

Estimación por intervalo (90%)

Límite inferior gasto 2016 = 972,109,252,564.17

Límite superior gasto 2016 = 1,249,298,569,339.20

Finalmente, la estimación del gasto 2016 se tomó de manera aleatoria dentro del intervalo de confianza, resultando en:

![]()

7.3 Diferencias entre los deciles de la ENIGH-MCS 2014 y el MCS 2015

Éstas se muestran en la tabla 10.

7.4. Nota técnica

7.4.1 Software usado

Para la generación del modelo y la aplicación del algoritmo se utilizó el software R y SPSS.

8. Fuentes

C. Moore, Jeffrey. Income Measurement Error in Surveys: A Review. Suitland, Oficina del Censo de los Estados Unidos, 1997.

CONEVAL. Metodología para la medición multidimensional de la pobreza en México. México, DF; CONEVAL, 2014.

______ Programa de cálculo de la pobreza. Ediciones 2010, 2012, 2014 y 2015. Greene, William H. Econometric Analysis. Nueva York, NYU-Prentice Hall, 2002

INEGI. ENIGH. Ediciones 1984, 1989, 1992, 1994, 1996, 1998, 2000, 2002, 2004, 2005, 2006, 2008, 2010, 2012 y 2014. Documentación y bases de datos.

______ ENIGH y MCS. Ediciones 2010, 2012, 2014. Documentación y bases de datos.

______ MCS 2015. Base de datos

______ Presentación sobre el Módulo de Condiciones Sociodemográficas 2015. Ciudad de México, INEGI, 2016.

J. Barro, Robert. Economic Growth. Cambridge, MIT, 2003.

Obstfeld, Maurice. Foundations of International Macroeconomics. Cambridge, MIT, 1996.

Tarling, Roger. Statistical Modelling for Social Researchers: Principles and Practice. Nueva York, Routledge, 2009

_____

1 Morse, R. Métodos de encuesta sobre las condiciones de vida de las familias. Ingresosgastos-consumo. 1942. Recuperado de bit.ly/3zISuUN

2 International Labour Office. Report on the International Conference of Representatives of Labour Statistical Departments, held at Geneva, 29 October to 2 November 1923. 1924. Recuperado de bit.ly/3xPuJtO

3 Cárdenas, E. La hacienda pública y la política económica, 1929-1958. México, El Colegio de México-Fideicomiso Historia de las Américas-Fondo de Cultura Económica, 1994.

4 Gómez, A. & A. Mussachio. “Un nuevo índice de precios para México, 1886-1929”, en: El Trimestre Económico. Vol. 67, núm. 265, enero-marzo 2000, pp. 47-91.

5 OCDE-EUROSTAT. A cross-country comparison of household income, consumption and wealth between micro sources and national accounts aggregates. Paris, OCDE, 2011.

6 C. Moore, Jeffrey. Income Measurement Error in Surveys: A Review. Suitland, Oficina del Censo de los Estados Unidos, 1997.

7 INEGI. Análisis y conclusiones de los resultados del Módulo de Condiciones Socioeconómicas 2015 llevado a cabo por el INEGI en el contexto del Grupo Técnico INEGI-CONEVAL. Ciudad de México, INEGI, 2016.

8 Por ejemplo, el ingreso total, el promedio por hogar o el promedio per cápita.

9 Cabe mencionar que cada parámetro tiene asociado un diferente factor de crecimiento.

10 Dichos incrementos no explicados podrían ser a consecuencia de una capacitación con entrevistadores más analíticos, una mayor sensibilización del informante por la técnica de entrevista, así como por los esfuerzos gubernamentales de trasparentar el valor de los apoyos, entre otros. Los decrementos podrían ser consecuencia de un cambio en la declaración de ingreso del informante.

11 Modigliani, Franco. “Life Cycle, Individual Thrift, and the Wealth of Nations”, en: American Economic Review. Vol. 76, núm. 3. American Economic Association, Pittsburgh, 1986, pp. 297-313.

12 Larraín B., Felipe. Macroeconomía en la economía global. Buenos Aires, Pearson Education, 2006.

13 ONU. Manual de revisión de datos de los censos de población y vivienda. Nueva York, ONU, 2011.

Actualización del Sistema de Indicadores Cíclicos de México

Ajuste demográfico por posestratificación