Eficiencia de los indicadores tipo PMI publicados por INEGI e IMEF

Efficiency of PMI Indicators Published by INEGI and IMEF

Gerardo Leyva* y Olinca Páez**

* Instituto Nacional de Estadística y Geografía (INEGI), gerardo.leyva@inegi.org.mx

** INEGI, olinca.paez@inegi.org.mx

|

Con la finalidad de contribuir al mejor uso de los indicadores de difusión, en esta investigación evaluamos la capacidad que tienen tres de ellos para anticipar cambios en la actividad económica agregada en México: se trata del Indicador de Pedidos Manufactureros (IPM) que genera el INEGI en colaboración con el Banco de México y de los indicadores manufactureros del IMEF en sus versiones de ponderación igualitaria (IMEF-IG) y ajustada por tamaño de empresa (IMEF-AT). La técnica de partida es un análisis de correlaciones que después se complementa con la evaluación del éxito con el que un umbral clasifica correctamente los resultados en la variable de interés. La clasificación puede ser exitosa bajo distintos criterios. En este caso, evaluamos según cuatro medidas distintas: la tasa de error, el valor predictivo negativo, la tasa de correctos negativos y el coeficiente Φ. Concluimos que, aunque el indicador IMEF-IG es marginalmente superior en términos de correlaciones, para anticipar el signo de la variación trimestral del Indicador Global de la Actividad Económica (IGAE), el IPM y el IMEF-AT son, prácticamente, igual de eficientes y mejores comparados con el IMEF-IG. Además, demostramos que la capacidad de este último para adelantar variaciones del IGAE mejora con un umbral empírico de 48.5. Palabras clave: Indicador de Pedidos Manufactureros; PMI; Encuesta Mensual de Opinión Empresarial; Indicador IMEF; IMEF; IGAE; indicadores de difusión; umbral empírico; clasificación; logit. |

With the purpose of contributing to the best use of the diffusion indicators, we evaluate the capacity of three different Purchasing Manager’s Indicators produced in Mexico to anticipate changes in the aggregated economy, one generated by INEGI and Banco de México, and two designed by the Mexican Institute of Finance Executives (IMEF by its Spanish acronym). The starting technique is a correlation analysis that is then complemented by the evaluation of the success with which a threshold correctly classifies the results in the variable of interest. Since classification can be successful under several criteria, we define four different measures to broadly compare the results: error rate, negative predictive value, true negative rate, and Φ coefficient. In order to anticipate the sign of the quarterly variation of the Global Indicator of Economic Activity (IGAE by its Spanish acronym), IPM and IMEF-AT are basically equally efficient and better compared to IMEF-IG. Besides, the capacity of the latter for antedating variations of the IGAE is better when an empirical threshold of 48.5 is used as reference. Keywords: Purchasing Manager’s Indicator; IPM; Encuesta Mensual de Opinión Empresarial; IMEF; IMEF Indicator; IGAE; diffusion indicators; empirical threshold; classification; logit. |

Recibido: 8 de agosto de 2018

Aceptado: 12 de diciembre de 2018

Introducción

Dos instituciones producen y difunden indicadores de pedidos manufactureros para México: el Instituto Mexicano de Ejecutivos de Finanzas (IMEF) y el Instituto Nacional de Estadística y Geografía (INEGI).1 El IMEF pone a disposición dos versiones de su Indicador del Entorno Empresarial Mexicano para las actividades —esencialmente— manufactureras, uno ajustado por tamaño de empresa y otro sin ajustar (en este trabajo nos referimos a ellos como IMEF-AT e IMEF-IG, respectivamente).2 El INEGI publica el Indicador de Pedidos Manufactureros (IPM), cuyo diseño toma en consideración el tamaño de las empresas. En ambos casos, la referencia es el Purchasing Managers’ Index (PMI) que el Institute for Supply Management (ISM) reporta desde 1931 para Estados Unidos de América (EE.UU.).3 Los especialistas emplean este tipo de indicador para anticipar el curso de la economía en distintos países y si bien es usado frecuentemente de manera directa y sin mediación de modelos, también ha sido objeto de análisis estadísticos y econométricos con el fin de mejorar su utilidad.

Para obtener la información que se requiere, el IMEF envía un cuestionario a sus miembros vía internet; los indicadores que de él se derivan (IMEF-IG, IMEF-AT y niveles de cada uno de sus componentes) son difundidos con suma oportunidad, pues se publican el primer día hábil del mes posterior al de referencia. El INEGI levanta la Encuesta Mensual de Opinión Empresarial (EMOE) durante las tres primeras semanas de cada mes por entrevista directa o vía internet en empresas del sector manufacturero que emplean más de cien personas: sus resultados (entre ellos el IPM) también son difundidos durante los primeros días del mes siguiente, lo que la ubica como la encuesta en unidades económicas más oportuna que ofrece esta institución.4

Sin duda, la oportunidad es una de las ventajas de los indicadores de difusión como los que aquí se analizan. Estos permiten conocer la percepción que tienen los directivos de las empresas acerca de la situación económica y de las decisiones que serán tomadas en relación con la producción, el empleo y los precios. Por lo tanto, son un recurso valioso para anticipar lo que ocurrirá con variables económicas duras menos oportunas. En ese sentido, las encuestas de opinión son cualitativas y complementan la información cuantitativa menos oportuna, pero más sólida, que ofrecen otras fuentes. En general, cuando se tienen dos indicadores que hacen referencia al mismo tema, el menos oportuno suele ser más preciso. Sin embargo, la oportunidad es un atributo valioso, que para ciertos propósitos y circunstancias compensa el sacrificio en materia de precisión. Los usuarios de indicadores oportunos deben conocer la manera más adecuada de aprovecharlos a la luz de las diferencias y similitudes entre la serie menos oportuna, pero más completa, y la más oportuna, pero menos completa.

En síntesis, el objetivo de los indicadores de difusión de opinión empresarial (como el IPM, IMEF-IG e IMEF-AT) es ofrecer cada mes información altamente oportuna que sea útil para la toma de decisiones en los sectores público y privado en tanto que permitan anticipar el comportamiento del sector manufacturero (o del sector económico de referencia o de la economía en su conjunto) tal como se reportará varias semanas después con los indicadores más duros que difunde el INEGI.

El pulso de la actividad económica manufacturera se puede seguir por medio de estos indicadores de difusión, observando los cambios ocurridos de un mes a otro en relación con su umbral teórico. Los usuarios de estas fuentes típicamente basan sus interpretaciones con referencia al umbral teórico de 50 puntos, pues se trata de la mediana en el rango de puntuación posible y representa la opinión de que los temas sobre los que se pregunta han permanecido y se mantendrán igual.

El uso directo del umbral de 50 apela al diseño de las preguntas en el cuestionario y, concretamente, a los pesos relativos que se dan a las opciones de respuesta. Las opciones asociadas con una situación sin cambios tienen una ponderación de 50.0 (en escala de 0.0 a 100.0),5 por lo que, si todos los informantes respondieran con esa opción, el indicador nos estaría sugiriendo un crecimiento muy cercano a 0 en la variable de interés. De ahí que, si el indicador de difusión está por encima del umbral de 50, se suponga una tasa de crecimiento positiva de la variable de interés, y viceversa; en este sentido, mientras mayor sea la diferencia entre el nivel del indicador y el umbral, mayor será la tasa de crecimiento o decrecimiento esperado en la variable de interés. En la práctica, sin embargo, es posible que los informantes incorporen sesgos sistemáticos en sus respuestas que lleven a que el umbral verdadero, que separa la zona de crecimiento de la de decrecimiento, sea distinto del teórico. Es, justamente, en estos casos cuando resulta pertinente valerse de modelos estadísticos para estimar el valor del umbral empírico.6

Este trabajo condensa la investigación llevada a cabo para evaluar la capacidad del IPM, IMEF-IG e IMEF-AT de anticipar los cambios en la actividad económica agregada.7 Además de analizar correlaciones, ajustamos un modelo de regresión logística como técnica para distinguir el umbral que permite optimizar la predicción del cambio en la variable de interés.

Como punto de partida, se explican las semejanzas y diferencias en el diseño de los indicadores del INEGI y del IMEF con el fin de establecer los límites de la comparabilidad. También, previo al análisis de correlaciones y a la evaluación de umbrales, dedicamos un apartado para exponer las estrategias en la elección de la variable susceptible de ser anticipada.

Acercando a los usuarios los parámetros de referencia adecuados y mostrando las ventajas de cada uno de los indicadores de difusión, buscamos contribuir al mejor aprovechamiento de la información generada por el INEGI y el IMEF.

Metodología

Como se indicó antes, la evaluación de la eficiencia de los indicadores tipo PMI disponibles para México requiere de dos pasos previos: una revisión detallada del diseño de los indicadores de difusión a evaluar y de las fuentes de las que proceden, y la identificación de la variable susceptible de anticiparse. Podemos distinguir entonces tres etapas consecutivas en la investigación:

- Comprender el diseño de los indicadores para establecer comparaciones válidas. Conocer las semejanzas y diferencias entre el IPM, IMEF-AT e IMEF-IG en cuanto a su diseño y a las características de las fuentes de las que proceden es indispensable para evitar sesgos en la evaluación comparativa; por ejemplo, dado que la serie del IPM fue objeto de un cambio de diseño conceptual en el 2007, a efecto de usar series intertemporalmente consistentes, el periodo por analizar en esta investigación inicia en el 2008 y considera años completos hasta el 2017.

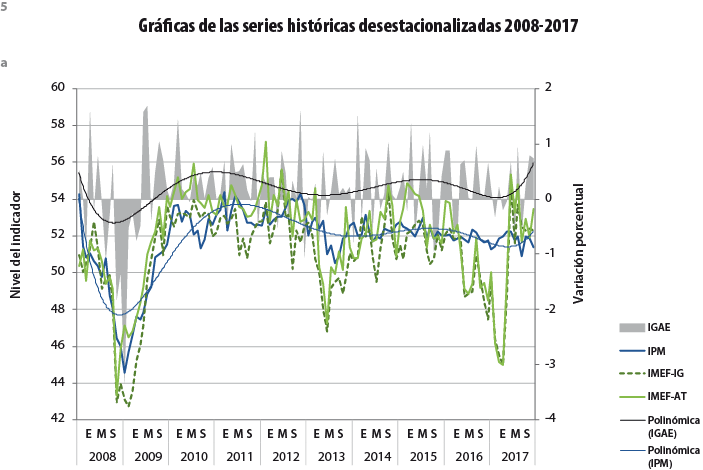

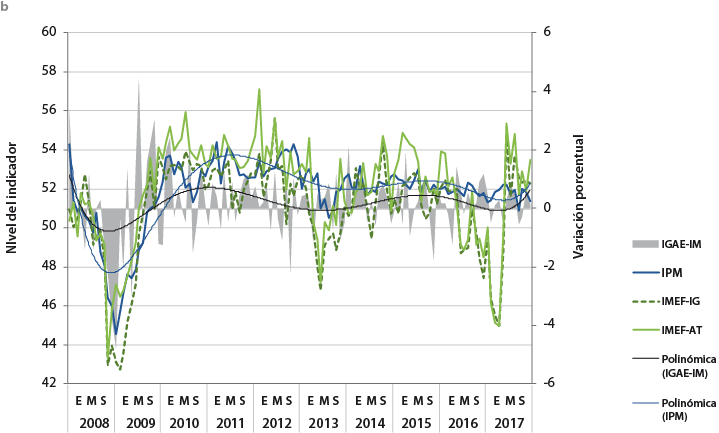

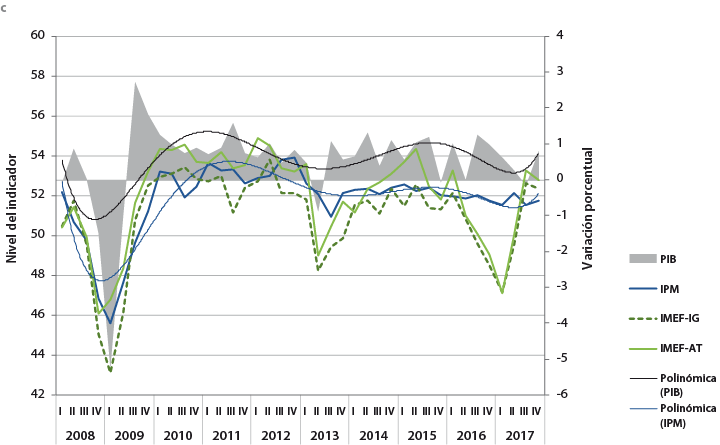

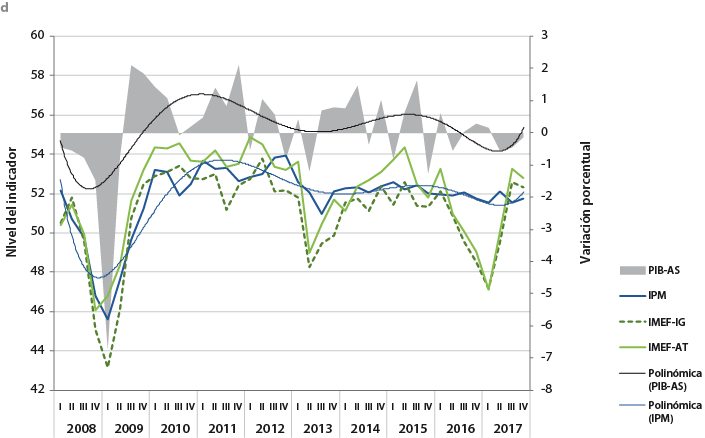

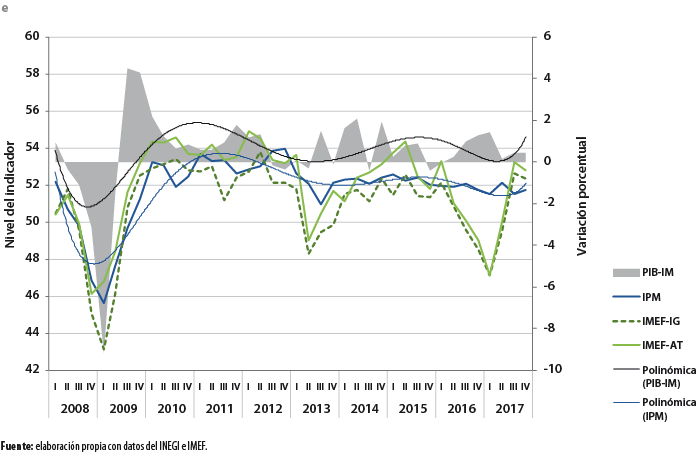

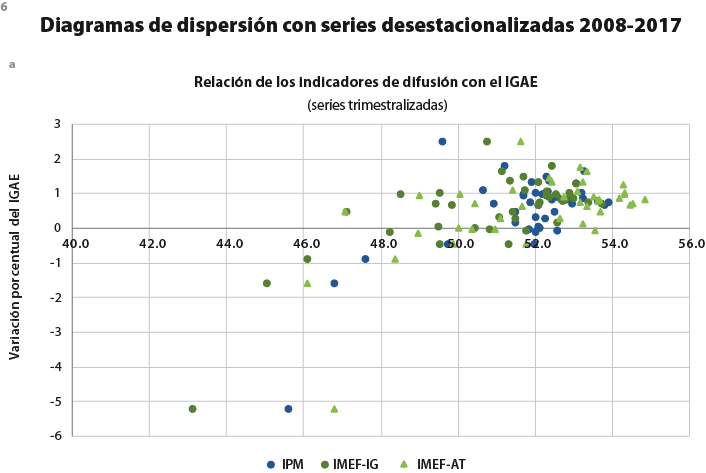

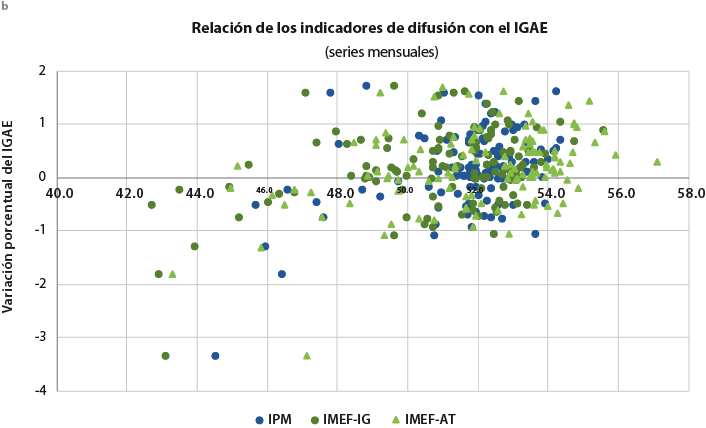

- Seleccionar la variable dura de referencia. Para llevar a cabo la evaluación, hay que elegir la variable susceptible de anticipar, es decir, la variable dura de referencia. Para ello, revisamos el comportamiento de las series históricas desestacionalizadas de los indicadores de difusión y de algunas variables económicas de interés8 buscando sincronías y/o correlaciones reveladoras a través de la comparación gráfica de la serie histórica del indicador frente a la de cada una de las variables económicas candidatas, la medición de su grado de correlación9 (incluidos rezagos para el indicador de difusión) y el cálculo del porcentaje de coincidencia en el sentido de las variaciones.

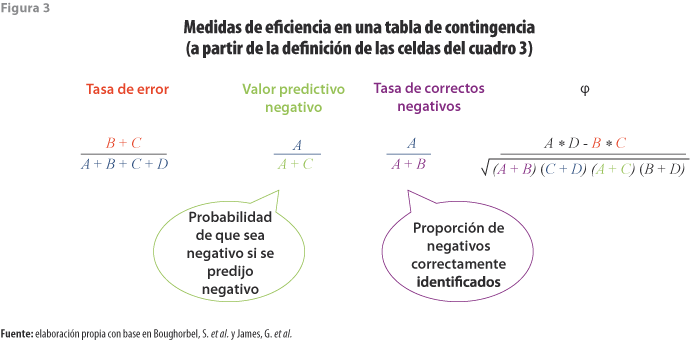

- Precisar el enfoque de evaluación. Partimos del análisis de la asociación estadística entre cada uno de los indicadores de difusión y la variable dura de referencia, para centrarnos posteriormente en la evaluación del éxito de la clasificación que produce el umbral teórico en cada caso. Cada uno de los tres indicadores de difusión se evalúa considerando cuatro medidas distintas computables a partir de una tabla de contingencia de 2 x 2, que son: 1) la tasa de error, 2) el valor predictivo negativo, 3) la tasa de correctos negativos y 4) el coeficiente Φ.10 La tabla de contingencia despliega en sus filas la agrupación de los niveles que ha tomado el IPM, IMEF-IG e IMEF-AT según dos categorías basadas en el umbral teórico (<50 y >=50) que anticipan respectivamente que la variación porcentual de la variable dura de referencia será negativa o positiva; en sus columnas, divide las variaciones negativas de las positivas, de manera que la diagonal principal presenta los casos para los que el IPM, IMEF-AT e IMEF-IG anticipan correctamente el signo de la variación porcentual de la variable dura de referencia.

En esta fase es de utilidad ajustar un modelo logit con el propósito de distinguir el umbral para el indicador de difusión que mejor separa las variaciones positivas y negativas de la variable dura de referencia; de esta manera se pone a prueba la pertinencia de la utilización del umbral teórico de 50 puntos. En tal modelo, la variable dependiente es el signo de la variación porcentual de la variable dura de referencia y la variable independiente es el nivel del indicador de difusión. Con los parámetros estimados es posible despejar el valor del umbral empírico. Aunque de especificación muy elemental, el modelo descrito estima un valor de referencia alrededor del cual se pueden revisar resultados en tablas de contingencia alternativas. Con los resultados de la evaluación de los umbrales teóricos y su comparación con alternativos umbrales empíricos, sugerimos en qué caso conviene cambiar el valor de referencia para interpretar mejor el indicador de difusión.

Diseño del IPM y de los indicadores del IMEF

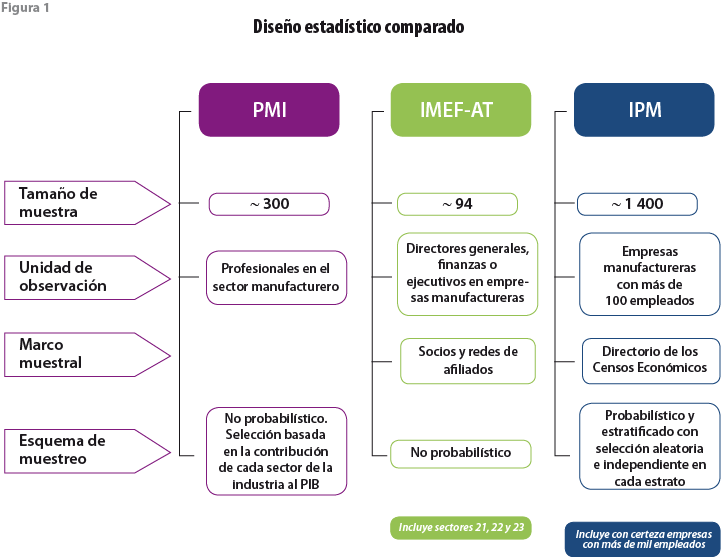

Como ya se mencionó, a partir de su encuesta a miembros, el IMEF produce y publica los indicadores IMEF-IG e IMEF-AT.11 Sus análisis mensuales ponen énfasis en el primero, pero el equivalente al IPM del INEGI es el segundo, en tanto que valora distinto la opinión de las empresas en función de su tamaño. Si bien ambas instituciones toman como referencia la construcción del PMI de EE.UU., hay diferencias de consideración en el diseño estadístico de sus levantamientos de información (ver figura 1).

La muestra a la que se aplica el cuestionario para generar los indicadores del IMEF es pequeña, pero es posible que los informantes estén especialmente bien calificados para reportar sobre su empresa; también hay que notar que no es probabilística, pues se basa sobre todo en un directorio de miembros, de manera que la composición sectorial es más reflejo de la composición sectorial de la membresía del IMEF que de la estructura de la economía que muestran los Censos Económicos o las cuentas nacionales.12

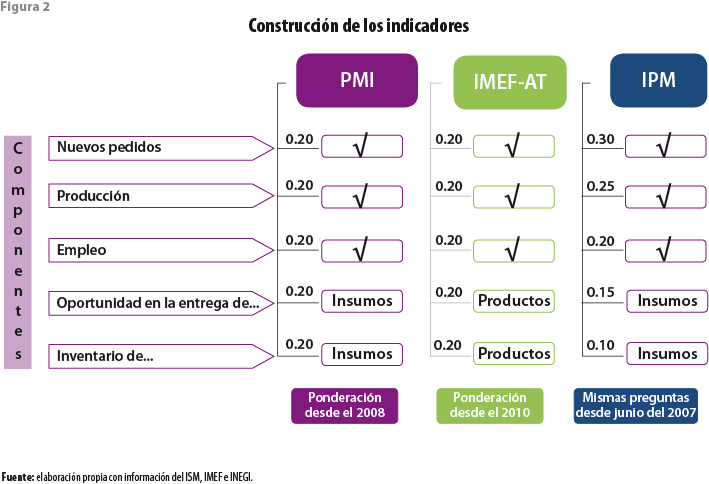

Más aún, cada indicador se construye de manera distinta. Si bien el IMEF pondera igual los cinco componentes de sus indicadores —siguiendo el ejemplo del PMI que cambió los ponderadores en el 2008—, los de Oportunidad en la entrega… e Inventario de… están referidos a los productos, no a los insumos. Por otra parte, la construcción del IPM está basada en preguntas conceptualmente semejantes a las del PMI, pero sus ponderadores no son iguales, sino que pretenden reflejar la diferente importancia de las etapas en la cadena de producción, como se hacía antes en el caso del PMI (ver figura 2); es decir que, si bien tanto el indicador de difusión del INEGI como el del IMEF se inspiran en el PMI, ninguno de los dos es una réplica exacta de éste.

Además, es importante destacar cómo se calcula el nivel de cada componente de los indicadores de difusión que son nuestro objeto de estudio. En contraste con el PMI de EE. UU., los indicadores del IMEF y del INEGI están basados en preguntas con cinco opciones de respuesta,13 mientras que el PMI usa únicamente tres. Las ponderaciones aplicadas en los indicadores mexicanos diluyen el peso de las opiniones negativas y positivas al incorporar escalas intermedias entre el 0.50 y el 1.00 (0.75) y entre el 0.50 y el 0 (0.25). Esto permite captar de manera diferenciada la intensidad de las apreciaciones y contribuye a reducir la volatilidad de las series.14

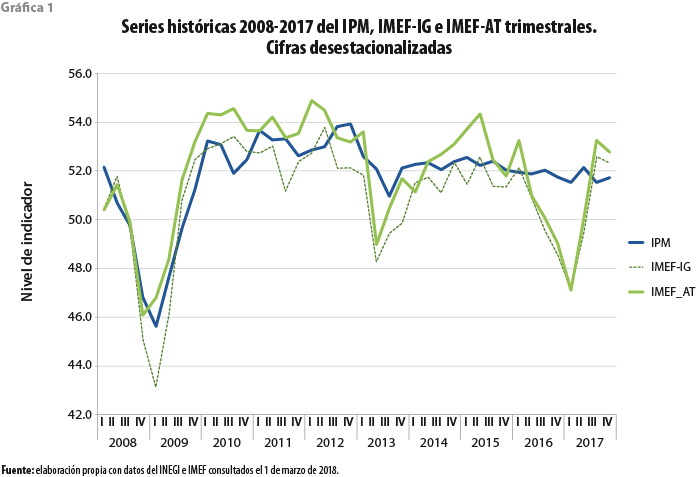

A pesar de las diferencias, las series históricas de los indicadores del INEGI y del IMEF tienen una notable asociación estadística: la correlación del IPM con los indicadores IMEF-IG e IMEF-AT es de 0.72 y 0.66, respectivamente, si se emplean datos mensuales, y de 0.79 y 0.73 si se calculan con promedios trimestrales. En general, muestran tendencias semejantes, aunque los indicadores del IMEF presentan mayor variabilidad (coeficiente de variación) en el tiempo (ver gráfica 1), lo cual seguramente se relaciona con el hecho de que su muestra es más pequeña y con que los informantes del IMEF son menos consistentes para responder a lo largo del tiempo.

Evaluando la eficiencia de los indicadores de difusión

La variable a anticipar: el IGAE

Los componentes de los indicadores de difusión que se muestran en la figura 2 pueden entenderse como parte de una cadena productiva. En ese sentido, un componente central por sus vínculos con cada uno de los otros componentes es la producción. Este componente es conceptualmente próximo a variables económicas de interés para los analistas, quienes podrían anticipar su evolución a partir de los niveles de los indicadores de difusión.

Para los propósitos de esta investigación fueron evaluadas las siguientes variables relacionadas con la producción a diferentes escalas: Producto Interno Bruto (PIB), PIB-Actividades Secundarias (PIB-AS), PIB-Industrias Manufactureras (PIB-IM), Indicador Global de la Actividad Económica (IGAE) e IGAE-Industrias Manufactureras (IGAE-IM). En el documento nos referimos a ellas como variables candidatas y también como variables duras.

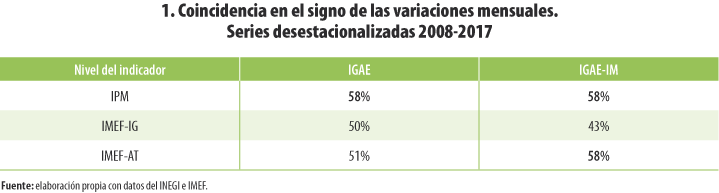

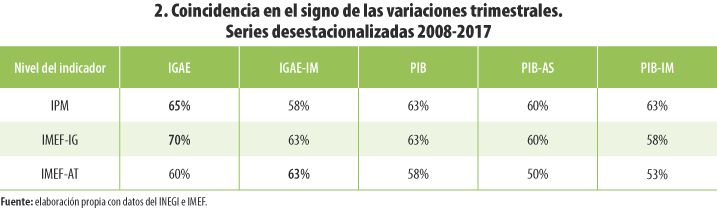

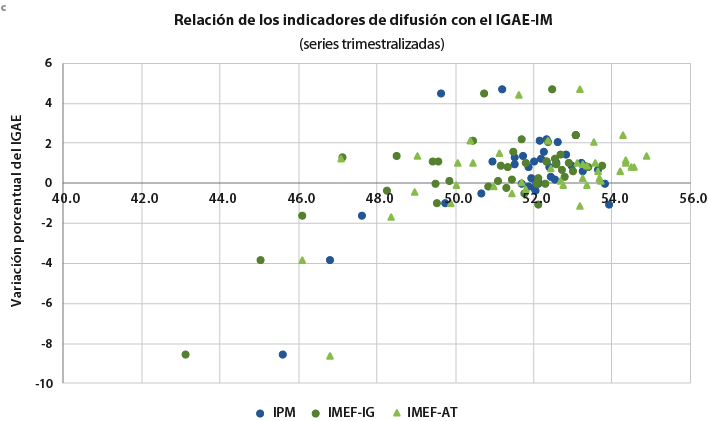

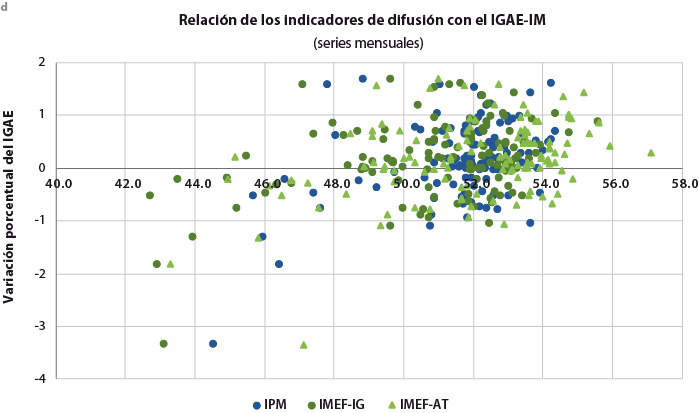

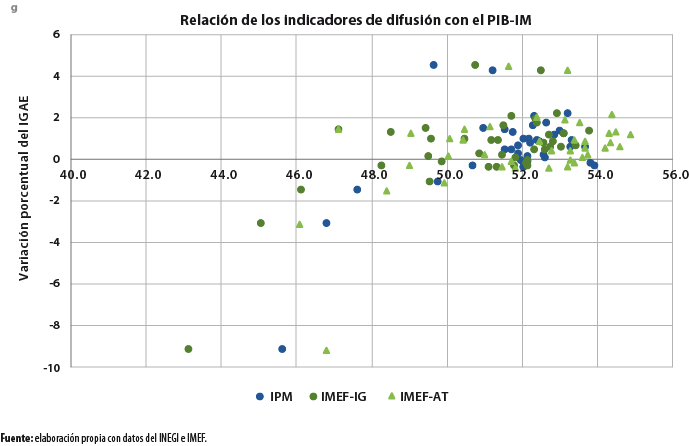

Los elementos tomados en consideración para elegir cuál de estas variables intentaremos anticipar son: coincidencia en el sentido de las variaciones del indicador y de la variable candidata, análisis de correlación y correlación cruzada con un rezago para el indicador de difusión, análisis gráfico de las series históricas desestacionalizadas y análisis de diagramas de dispersión.15 El IGAE obtuvo los mejores resultados globales y, por lo tanto, fue la variable seleccionada para evaluar la eficiencia del IPM, IMEF-IG e IMEF-AT en su función de anticipar la actividad económica agregada en México.16

Otros autores han reportado altas correlaciones entre indicadores de difusión manufactureros y el crecimiento del PIB o del IGAE, tal es el caso de Chien y Morris, quienes estimaron una correlación entre el PMI y el crecimiento del PIB de 0.75 para EE. UU. y de 0.73 para China.17 Replicando el ejercicio para México, Jonathan Heath reporta correlaciones con el IGAE de 0.81 y 0.73 para el IMEF-IG y el IPM, respectivamente.18

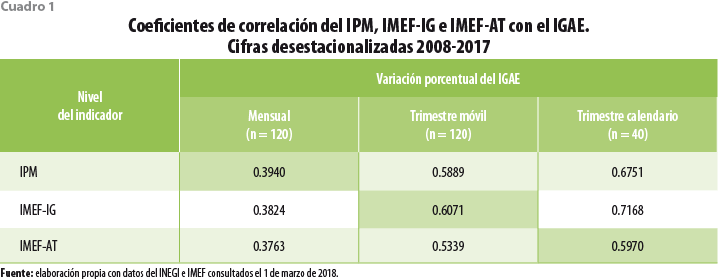

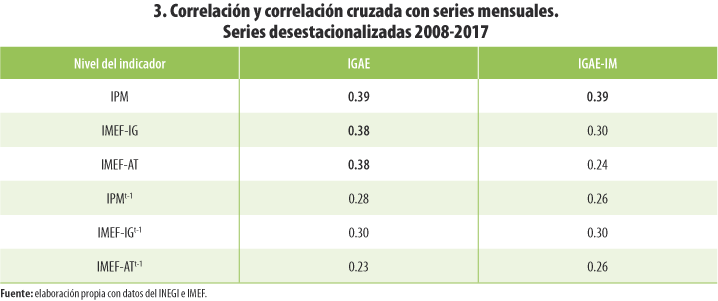

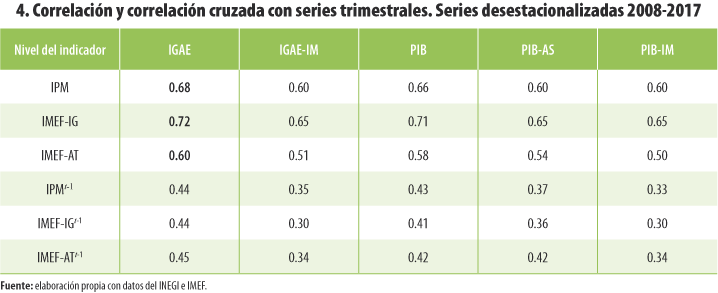

Chien y Morris promedian los PMI del trimestre y anualizan las tasas de crecimiento del PIB trimestral. La serie va del 2005 al 2015. Heath también trimestraliza las series desestacionalizadas y analiza el periodo del primer trimestre del 2006 al primero del 2016. En nuestra investigación, confirmamos que los niveles más altos de correlación se obtienen cuando las series de los datos desestacionalizados se convierten a trimestres calendario; en este caso, el periodo de análisis es diferente, va del 2008 al 2017, y las series económicas empleadas tienen como año base el 2013 (ver cuadro 1).

El IPM tiene mejor correlación con el IGAE en comparación con los indicadores del IMEF si se emplean las cifras mensuales, aunque la correlación no es tan buena como la encontrada al trimestralizar las series. Tanto el IPM como las dos versiones del IMEF tienen correlaciones más altas con el IGAE cuando se emplean las series en trimestres calendario. Como Heath lo había observado, considerando exclusivamente esta medida de asociación, el IMEF-IG es un poco mejor que el IPM. No obstante, comparando entre comparables, se encuentra que el IPM es superior al IMEF-AT. En el siguiente apartado mostraremos el desempeño de los indicadores de difusión tomando en cuenta otras medidas que evalúan precisamente el éxito con el que anticipan el IGAE.

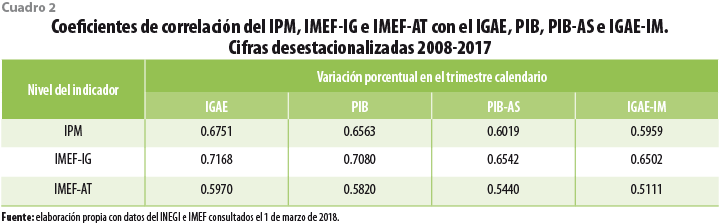

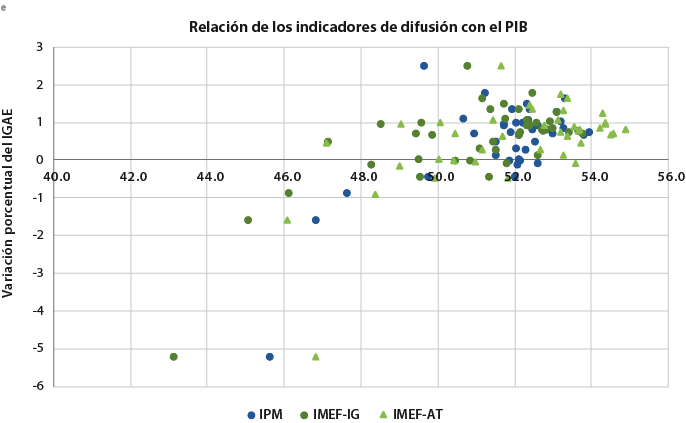

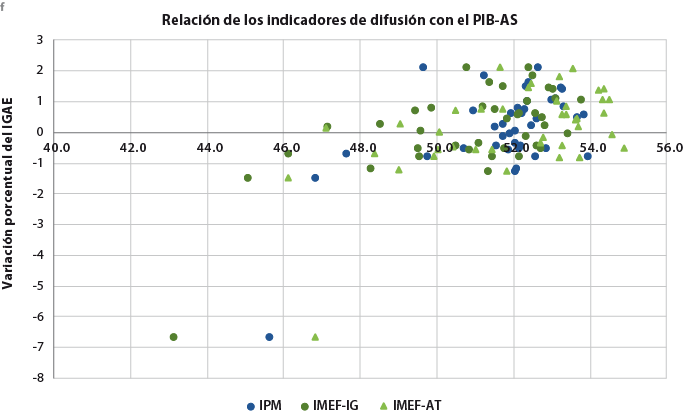

El cuadro 2 ilustra que las correlaciones con el PIB son, como se espera, muy parecidas a las que hay con el IGAE, aunque ligeramente menores. Por otra parte, también muestra que las correlaciones son más fuertes con las variables económicas a nivel más agregado a pesar de que los indicadores de difusión son extraídos del sector manufacturero. Se debe resaltar, además, que el ordenamiento del IPM, IMEF-IG e IMEF-AT a partir de las correlaciones es consistente independientemente de con cuál de estas variables se le asocie.

En resumen, cualquiera de las variables incluidas en el cuadro podría ser anticipada a partir del nivel de los indicadores de difusión que aquí revisamos. También, debemos señalar que la lista de variables examinada no es exhaustiva, por lo cual el tipo de análisis que describimos en este documento puede ser replicado para otras variables de interés.

Funcionamiento de los umbrales teórico y empíricos

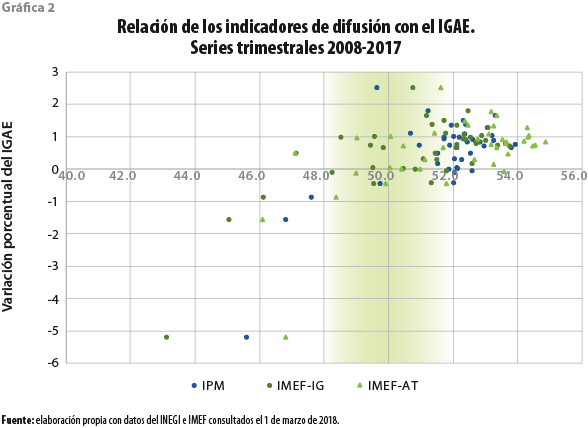

El supuesto para la lectura de los indicadores es que cuando se supera el umbral teórico se esperan variaciones positivas del IGAE, y viceversa. El éxito con el que el indicador de difusión anticipa la actividad económica agregada es la esencia de su utilidad práctica. Como se ve en la gráfica 2, algunas veces el nivel de los indicadores de difusión ha sido menor a 50 y, sin embargo, el IGAE ha variado de manera positiva; también, ha ocurrido que el nivel ha sido mayor a 50 y el IGAE ha variado negativamente.

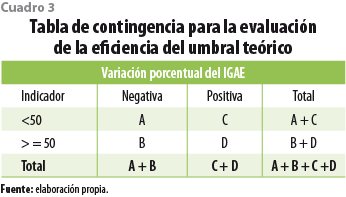

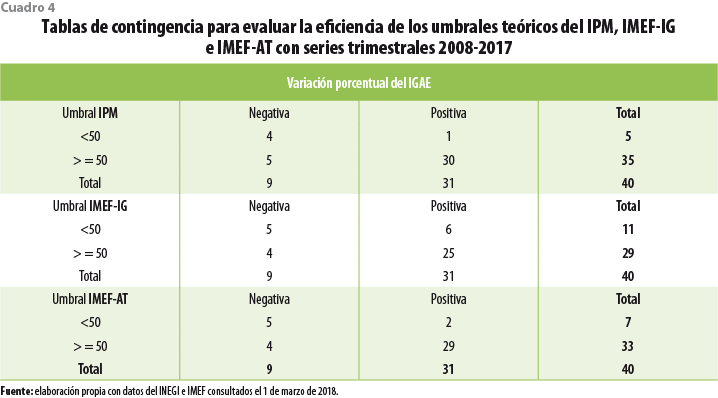

El análisis de correlaciones llevado a cabo en otras investigaciones, y replicado en ésta, es informativo pero insuficiente si se desea evaluar la eficiencia del umbral 50 de cada indicador para anticipar el cambio en el IGAE.19 Para llevar a cabo esta evaluación, organizamos la información en una tabla de contingencia en la que incluimos los valores esperados en las filas y los ocurridos en las columnas.20 Los valores esperados dependen del nivel del indicador de difusión y se agrupan en dos clases: por debajo del umbral de 50 y en el umbral o por encima de él. En las columnas se agrupan las variaciones del IGAE también en dos clases: negativas y nulas o positivas (ver cuadro 3). Así, la diagonal principal (celdas A y D) presenta los casos en los que el indicador de difusión anticipa correctamente el signo de la variación porcentual del IGAE. Cabe precisar que hay una diversidad de medidas que pueden calcularse a partir de una tabla de este tipo. La medida adecuada depende del propósito de la clasificación, de qué tipo de error es más tolerable e incluso de cómo están distribuidos los datos entre las clases definidas; en otras palabras, se debe definir qué se desea maximizar o minimizar.

En este caso, decidimos evaluar la eficiencia del umbral teórico usando cuatro medidas alternativas: 1) la tasa de error, 2) el valor predictivo negativo, 3) la tasa de correctos negativos y 4) el coeficiente Φ (ver figura 3).

A continuación, se describe brevemente cada una de ellas:

- La tasa de error reporta el porcentaje del total de casos en los que la posición del indicador respecto al umbral no concuerda con el signo de la variación observada en la variable de interés. Esta medida no distingue entre los dos tipos de fallos (anticipar que la variación será negativa y que resulte positiva o anticipar que será positiva y resulte negativa), por lo cual no es la más adecuada en casos como el que nos ocupa porque la ocurrencia de variaciones negativas es bastante menos frecuente que la de positivas, pero la incluimos por ser la medida básica de eficiencia de la clasificación.

- El valor predictivo negativo indica la probabilidad de que la variación porcentual del IGAE sea negativa dado que se anticipó que lo sería. Es, entonces, una medida de la certeza de la predicción que resulta especialmente relevante. La incluimos porque al ser poco frecuente que ocurran las variaciones negativas en el IGAE, interesa que cuando se detecte esa posibilidad se haga con la mayor certeza posible.

- La tasa de correctos negativos es la proporción de negativos correctamente identificados. En este caso particular, es relevante su cálculo porque las opiniones empresariales suelen tender al optimismo y es posible que por ello el indicador de difusión pierda parte de su potencial para detectar disminuciones del IGAE.

- Finalmente, el coeficiente Φ resume en una cifra la asociación entre las dos variables. En el mejor de los casos, cuando no hubiere discordancia entre ellas y la diagonal principal concentrare todas las observaciones, la tasa de error sería nula y, el valor predictivo negativo, la tasa de correctos negativos, así como Φ, serían igual a la unidad. Esta medida es mejor que la tasa de error porque toma en cuenta de manera simultánea toda la información de la matriz, pero de forma tal que es sensible a los desbalances entre las categorías de la clasificación, lo cual es importante en casos como el que nos interesa, en el que la frecuencia de variaciones positivas del IGAE es mayor que la de negativas.

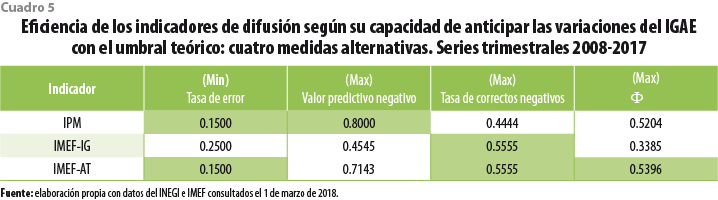

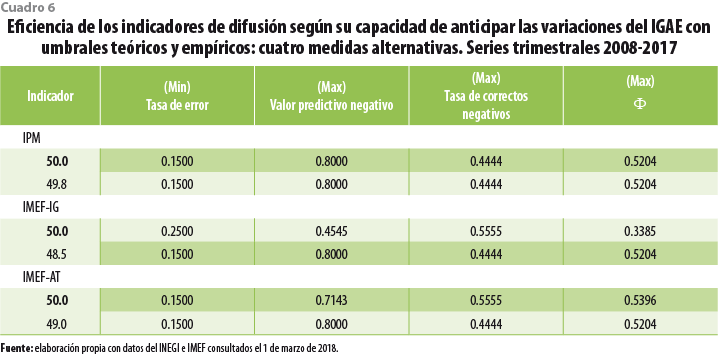

Si bien evaluamos tanto las series mensuales como las trimestrales, por brevedad de exposición a continuación presentamos exclusivamente las clasificaciones en tablas de contingencia resultantes de las series trimestrales (ver cuadro 4), pues son las que mejores resultados producen. Enseguida, incluimos un comparativo de las medidas de eficiencia seleccionadas para nuestros propósitos (ver cuadro 5).

Puede observarse que el IMEF-AT es marginalmente mejor que el IPM en dos de los cuatro criterios considerados: tasa de correctos negativos y Φ. Sin embargo, el IPM es marginalmente preferible con el criterio de valor predictivo negativo. Los analistas económicos pueden decidir observar el nivel del IPM o el del IMEF-AT dependiendo de lo que buscan: si lo que se quiere es maximizar la probabilidad de anticipar de manera acertada variaciones negativas, la balanza se inclina ligeramente hacia el IPM; si lo que interesa es tener un óptimo comportamiento global del indicador, como lo mide Φ, la balanza se inclina de forma leve hacia el IMEF-AT. Si ambos criterios importan, entonces tal vez lo procedente sería observar simultáneamente al IPM y al IMEF-AT. En todo caso, es conveniente tener presente que las diferencias en general son pequeñas y que, con series trimestralizadas, las señales que se pueden extraer tanto del IPM como del IMEF-AT son muy similares.

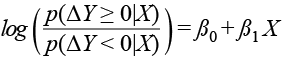

Para completar el análisis, ajustamos un modelo logit en cada caso para detectar si otro nivel de los indicadores de difusión evaluados anticipa mejor las variaciones positivas y negativas del IGAE (ese otro nivel se encontraría en la zona cálida ilustrada en la gráfica 2). Se trata de modelar el sentido de la variación trimestral del IGAE en función del indicador de difusión:

ΔY : variacion porcentual del IGAE

X : nivel del indicador de difusion

El umbral empírico ![]() resultante para el IPM es 49.8. Su proximidad con el teórico revela que no se requiere de un umbral alternativo para mejorar la capacidad de anticipar la evolución del IGAE. Para el IMEF-IG, el umbral sugerido por el modelo es 48.5. Aunque con él se consigue una menor tasa de error, un mayor poder predictivo negativo y un mayor grado de correlación entre las dos variables, disminuye la tasa de variaciones negativas correctamente identificadas. En cuanto al IMEF-AT, con el umbral empírico de 49 mejora el valor predictivo negativo, pero empeora la tasa de correctos negativos y el coeficiente Φ. Por lo tanto, solo para el indicador IMEF-IG sería recomendable el uso de un umbral empírico (ver cuadro 6).

resultante para el IPM es 49.8. Su proximidad con el teórico revela que no se requiere de un umbral alternativo para mejorar la capacidad de anticipar la evolución del IGAE. Para el IMEF-IG, el umbral sugerido por el modelo es 48.5. Aunque con él se consigue una menor tasa de error, un mayor poder predictivo negativo y un mayor grado de correlación entre las dos variables, disminuye la tasa de variaciones negativas correctamente identificadas. En cuanto al IMEF-AT, con el umbral empírico de 49 mejora el valor predictivo negativo, pero empeora la tasa de correctos negativos y el coeficiente Φ. Por lo tanto, solo para el indicador IMEF-IG sería recomendable el uso de un umbral empírico (ver cuadro 6).

Conclusiones

Los analistas económicos profesionales que usan los indicadores de difusión para tener un panorama oportuno de la situación económica del país disponen de tres indicadores de diseño semejante, pero no idéntico, que pueden anticipar el signo de la variación del IGAE. El IPM y el IMEF-AT (las dos medidas ajustadas por tamaño de empresa) se comportan algo mejor que el IMEF-IG pues tienen coeficientes Φ superiores. Además, sus umbrales teóricos minimizan la tasa de error al anticipar el sentido de la variación del IGAE de un trimestre a otro, por lo que la utilización de umbrales empíricos distintos del teórico no ofrece ganancia. En el caso del IMEF-IG un umbral de 48.5 mejora su capacidad predictiva.

Aunque tanto el IPM como el IMEF-AT son buenos indicadores de la evolución del IGAE de un trimestre a otro, es importante distinguir para qué propósito es mejor cada uno de ellos. Las observaciones empíricas hasta el momento muestran que cuando la variación del IGAE ha sido negativa, el IMEF-AT ha estado más veces por debajo de 50, de manera que si lo que interesa en primera instancia es adelantar de forma adecuada el mayor porcentaje de variaciones negativas del IGAE, entonces el IMEF-AT es potencialmente de mayor utilidad. No obstante, si lo que interesa es estar lo más seguro posible de que cuando se adelante una variación negativa del IGAE ésta resulte en realidad negativa, entonces, en el margen, conviene usar el IPM.

La metodología desarrollada en estas páginas puede replicarse para analizar el vínculo entre estos indicadores de difusión y otras variables económicas, tales como: PIB, PIB de Actividades Secundarias e IGAE de Industrias Manufactureras.

La utilidad del IPM y de los indicadores del IMEF queda de manifiesto en términos de la oportunidad con la que se publican, pues con ellos es posible anticipar hasta en siete semanas si el IGAE variará positiva o negativamente respecto al trimestre previo. En consideración de los criterios usados en este documento, las claras ventajas del IPM en cuanto a sofisticación en la operación, rigor conceptual en el fraseo de las preguntas y tamaño de muestra no se reflejan en ventajas prácticas notables con respecto a los indicadores del IMEF, llegando a ocurrir en algunos casos que la ventaja, si bien marginal, está del lado de éstos.

_____________________

Fuentes

Boughorbel, S., F. Jarray y M. El-Anbari. "Optimal classifier for imbalanced data using Matthews Correlation Coefficient metric", en: PLOS One. Vol. 12, No. 6, 2017 (DE) http://journals.plos.org/plosone/article?id=10.1371/journal.pone.0177678

Chien, Y. y P. Morris. “PMI and GDP: Do They Correlate for the United States? For China?”, en: Economic Synopses. No. 6, 2016 (DE) https://doi.org/10.20955/es.2016.6

Gallardo, M. y M. Pedersen. Indicadores líderes compuestos. Resumen de metodologías de referencia para construir un indicador regional en América Latina. Serie Estudios estadísticos y prospectivos. Núm. 49. Santiago de Chile, Naciones Unidas, CEPAL, División de Estadística y Proyecciones Económicas, 2007 (DE) https://repositorio.cepal.org/bitstream/handle/11362/4750/1/S0700234_es.pdf

Gujarati, D. Basic Econometrics. Fourth Edition. New York, The McGraw-Hill Companies, 2004.

Harris, E. “Tracking the Economy with the Purchasing Managers’ Index”, en: Quarterly Review. Vol. 16, No. 3. Federal Reserve Bank of New York, Autumn 1991, pp. 61-69 (DE) https://www.newyorkfed.org/medialibrary/media/research/quarterly_review/1991v16/v16n3article5.pdf

Heath, J. Los PMI de México. 2016 (DE) http://jonathanheath.net/2016/05/

_______ Lo que indican los indicadores. Cómo utilizar la información estadística para entender la realidad económica de México. México, INEGI, 2012 (DE) http://internet.contenidos.inegi.org.mx/contenidos/productos//prod_serv/contenidos/espanol

/bvinegi/productos/estudios/indican_indi/indica_v25iv12.pdf

Heath, J. y L. Domínguez. Marco conceptual y metodológico del indicador IMEF. 2016 (DE) http://www.iieem.org.mx/home/faq

IMEF. Indicador IMEF del Entorno Empresarial Mexicano. Información estadística. México, IMEF, 2018 (DE) http://www.iieem.org.mx/

INEGI. Banco de Información Económica (BIE). México, INEGI, 2018 (DE) http://www.inegi.org.mx/sistemas/bie/

_______ Encuesta Mensual de Opinión Empresarial del Sector Manufacturero: Documento de resultados. México, INEGI, 2015 (DE) http://www.beta.inegi.org.mx/app/biblioteca/ficha.html?upc=702825051198

_______ Encuesta Mensual de Opinión Empresarial (EMOE) 2015. Manufacturas. Documento metodológico sobre diseño muestral. México, INEGI, 2014 (DE) www3.inegi.org.mx/rnm/index.php/catalog/133/download/4249

_______ Encuesta Mensual de Opinión Empresarial del Sector Manufacturero 2012. Síntesis metodológica. EMOE. México, INEGI, 2012 (DE) http://internet.contenidos.inegi.org.mx/contenidos/productos//prod_serv/contenidos/espanol/bvinegi/productos

/metodologias/EMOE/emoe2012/sm_emoe_2012.pdf

ISM. ROB Manufacturing Data. Arizona, ISM, 2018 (DE) https://www.instituteforsupplymanagement.org/news/content.cfm?ItemNumber=28859&SSO=1

James, G. et al. An Introduction to Statistical Learning with Applications in R. New York, Springer, 2015.

Koening E. “Using the Purchasing Managers’ Index to Assess the Economy’s Strength and the Likely Direction of Monetary Policy”, en: Economic & Financial Policy Review. Vol. 1, No. 6. Federal Reserve Bank of Dallas, 2002 (DE) http://citeseerx.ist.psu.edu/viewdoc/download?doi=10.1.1.199.5065&rep=rep1&type=pdf

Lahiri, K. y G. Monokroussos “Nowcasting US GDP: The role of ISM Business Surveys”, en: International Journal of Forecasting. Vol. 29, No.4, 2013 (DE) http://www.researchgate.net/publication/228455397_Nowcasting_US_GDP_

The_role_of_ISM_business_surveys

Leyva, G., O. Páez y E. Sainz “Un umbral empírico y otras recomendaciones para el reporte de la confianza del consumidor en México”, en: Realidad, Datos y Espacio Revista Internacional de Estadística y Geografía. Vol. 7, Núm. 1. México, INEGI, 2016 (DE) http://www.inegi.org.mx/2016/01/05/un-umbral-empirico-y-otras-recomendaciones-para-el-reporte-de-la-confianza-del-consumidor-en-mexico/

Matthews, B. “Comparison of the predicted and observed secondary structure of T4 phage lysozyme”, en: Biochimica et Biophysica Acta (BBA) – Protein Structure. Vol. 405, No. 2, 1975, pp. 442-45 (DE) https://www.researchgate.net/publication/21974618_Matthews_B_Comparison_of_the_predicted

_and_observed_secondary_structure_of_T4_phage_lysozyme_Biochimica_et_Biophysica

_Acta_BBA-Protein_Structure_4052_442-451

StataCorp. Stata: Release 15. Statistical Software. College Station. TX New York, StataCorp LLC, 2017.

Anexo

Resultados de la evaluación estadística para seleccionar la variable de referencia

-----------------------------------------------------------

1 El INEGI trabaja en colaboración con el Banco de México (BM), quien cofinancia la Encuesta Mensual de Opinión Empresarial (EMOE) y participó en el diseño de las preguntas que se utilizan en la construcción del Indicador de Pedidos Manufactureros (IPM). Incluso, el nombre del indicador se estableció de común acuerdo entre ambas instituciones. Sin dejar de reconocer lo anterior en ningún momento, por facilidad de exposición, a lo largo de este documento nos referiremos al IPM como el indicador del INEGI, pero en todos los casos esto se deberá leer como el indicador que genera el INEGI con el apoyo del BM o el indicador diseñado y financiado conjuntamente por el BM y el INEGI.

2 Aunque de manera formal se denomina Indicador IMEF del Entorno Empresarial Mexicano, por brevedad llamamos a cada una de sus dos versiones como IMEF-IG e IMEF-AT para referirnos a la versión del indicador IMEF del Entorno Empresarial Mexicano que pondera igual a cada empresa independientemente de su tamaño y a la que reconoce más peso a las más grandes, respectivamente.

3 Un tercer indicador de este tipo lo produce para México IHS Markit desde el 2012, pero se desempeña pobremente en términos de correlaciones con indicadores duros como el Indicador Global de la Actividad Económica (ver Heath, 2016). Además, la serie histórica del indicador de IHS Markit no está disponible de manera gratuita, por lo que éste no compite en términos de accesibilidad con los producidos por las otras dos instituciones y, por lo tanto, se descarta de nuestro análisis.

4 Vale la pena distinguir que las publicaciones quincenales del Índice Nacional de Precios al Consumidor (INPC) forman la serie más frecuente, pero no la más oportuna. Mientras que el tiempo que transcurre entre la conclusión del periodo de referencia y la publicación de la información sobre el INPC es de 10 días —y de nueve cuando se trata del Índice Nacional de Precios Productor (INPP); en el caso de la EMOE la diferencia es de máximo cuatro días—; por otra parte, la información del INPC no proviene de encuestas ni se obtiene mediante entrevistas en establecimientos, sino a través de cotizaciones directas.

5 Es decir, una ponderación de 0.50 en una escala de 0.00 a 1.00.

6 Por ejemplo, el Indicador de Confianza del Consumidor (ICC), que producen conjuntamente el INEGI y el BM, no tiende a oscilar en torno a su umbral teórico de 50, sino que lo hace sobre el empírico de 34.5. Cuando ambos son tan diferentes, el uso acrítico del teórico puede conducir a serios equívocos en la interpretación del indicador (ver Leyva, Páez y Sainz, 2016).

7 Nuestra investigación no explora otras combinaciones de variables de la EMOE para el diseño de un indicador de difusión más eficiente ni modelos de uso de la información distintos a los que por tradición se han empleado para obtener este tipo de indicadores. Reconocemos que hay oportunidades para avanzar técnica y analíticamente en la integración de la información de manera novedosa y, en ese sentido, consideramos que un primer paso en esa dirección es la evaluación de los indicadores con las características que en la actualidad tienen.

8 Disponibles en las páginas institucionales http://www.inegi.org.mx/sistemas/bie/ y http://www.iieem.org.mx/

9 Medida con el coeficiente de correlación producto o momento de Pearson, que refiere el grado de relación lineal, positiva o negativa, entre dos variables: ![]() [-1, 1].

[-1, 1].

10 El coeficiente Φ mide la asociación entre dos variables binarias y se interpreta a la manera del coeficiente de correlación de Pearson. En machine learning se conoce como coeficiente de Matthews y es indicativo de la calidad de una clasificación binaria (Matthews, 1975). A diferencia de otras medidas de la calidad o eficiencia de la clasificación, el coeficiente de Matthews es útil incluso cuando las clases son muy diferentes en tamaño (Boughorbel, Jarray y El-Anbari, 2017). Puede tomar valores desde -1 (tasa de error máxima) hasta +1 (predicción perfecta). Más adelante, en la figura 3, se especifica la fórmula para su cálculo con base en una tabla de contingencia.

11 Se difunden bajo el nombre de IMEF e IMATE, pero en este documento nos referimos a ellos como IMEF-IG e IMEF-AT, respectivamente.

12 Otras diferencias respecto al IPM son que el IMEF considera para la construcción de sus indicadores manufactureros la opinión de empresas con menos de 100 empleados y también de algunas pocas que pertenecen al sector de la construcción.

13 El número de opciones de respuesta usado en la EMOE, con la que se construye el IPM, responde a la intención por parte del INEGI de homologar estos reactivos con los de la Encuesta Nacional sobre Confianza del Consumidor (ENCO), que la precedió y en la que se utilizan cinco opciones de respuesta para las preguntas de las que se deriva el ICC: una opción neutral, dos de cambio moderado y dos de cambio extremo. Por su parte, los indicadores del IMEF heredan el número de opciones de respuesta del IPM.

14 Para conocer con mayor detalle las preguntas, opciones de respuesta, ponderadores y metodología para el cálculo de los indicadores de pedidos manufactureros del IMEF y del INEGI, se sugiere consultar el Marco conceptual y metodológico del Indicador IMEF en http://www.iieem.org.mx/home/faq y la Síntesis metodológica de la Encuesta Mensual de Opinión Empresarial del Sector Manufacturero en http://internet.contenidos.inegi.org.mx/contenidos/productos//prod_serv/contenidos

/espanol/bvinegi/productos/metodologias/EMOE/emoe2012/sm_emoe_2012.pdf

15 En el Anexo se reportan los resultados para todas las variables candidatas.

16 Para asegurar que el resultado del análisis pueda generalizarse hacia otros periodos no considerados, es importante verificar la estacionariedad de las series (ver Gujarati, 2004). Mediante la prueba Dickey Fuller Aumentada (ADF, por sus siglas en inglés) comprobamos que la serie del IGAE es estacionaria hasta con un rezago, independientemente de si la hipótesis nula considera un término de deriva o si la regresión para obtener el estadístico de prueba incluye una constante o un término para la tendencia en el tiempo. Las series del IPM y de los indicadores del IMEF son estacionarias sin rezagos, con constante y sin tendencia.

17 Chien y Morris, 2016.

18 Heath, 2016.

19 Este tipo de análisis lo hemos llevado a cabo con anterioridad para el caso del ICC que producen conjuntamente el INEGI y el BM (Leyva, Páez y Sainz, 2016).

20 A esta clase particular de tabla de contingencia se le conoce como matriz de confusión en el campo de machine learning.