Un análisis de cointegración de la actividad económica de Aguascalientes: 1981-2021

A Cointegration Analysis of the Aguascalientes Economic Activity: 1981-2021

Silvia Raquel De Anda Martínez y Francisco de Jesús Corona Villavicencio*

* Instituto Nacional de Estadística y Geografía (INEGI), silvia.deanda@inegi.org.mx y franciscoj.corona@inegi.org.mx, respectivamente.

Vol. 15, Núm. 1 - Epub Un análisis de cointegración...- Epub

|

Este es un trabajo econométrico que tiene como objetivo analizar las relaciones dinámicas que existen entre las tres actividades económicas (AE: primarias, secundarias y terciarias) del estado de Aguascalientes. Para ello, se realiza el ejercicio de cointegración de Johansen (1991). Los resultados indican que las AE están cointegradas y, al normalizar para las industriales, se puede observar que estas se enlazan positivamente tanto con las primarias como con los servicios, siendo estos últimos los más importantes en la relación existente. Se concluye que las AE comparten interacciones de largo plazo, lo cual implica que incentivar el crecimiento de alguno de estos sectores tiende a incrementar también el del resto de las AE. Palabras clave: actividades económicas; Aguascalientes; cointegración; Indicador Trimestral de la Actividad Económica Estatal; modelos VAR. |

This paper presents an econometric exercise to analyze the dynamic relationships between the three economic activities (EA: primary, secondary, and tertiary sectors) in the state of Aguascalientes. For this goal, the Johansen’s cointegration analysis (1991) is carried out. The results show that the EAs are cointegrated and, when normalizing for industrial ones, it can be observed that these are positively related to both primary activities and services, with the latter being the most important in the existing relationship. We conclude that the EAs share long-run intercations, indicating that when any economic activity growth, the others tend to increase as well. Key words: economic activities; Aguascalientes; cointegration; Quarterly Indicator of State Economic Activity; VAR models. |

Recibido: 21 de febrero de 2023.

Aceptado: 30 de mayo de 2023.

- Introducción

Desde el 2019, el Instituto Nacional de Estadística y Geografía (INEGI) brinda al público en general series de tiempo retropoladas para el Indicador Trimestral de la Actividad Económica Estatal (ITAEE), cuyo periodo de inicio es 1980 (INEGI, 2021), lo que permite generar análisis de la coyuntura macroeconómica por entidad federativa con mayor flexibilidad. Sin embargo, son pocas las investigaciones que han aprovechado la longitud de dichas series para realizar estudios econométricos que busquen entender la dinámica existente. En este contexto, es conveniente mencionar que en Guerrero y Corona (2019) se hace referencia a la retropolación del Producto Interno Bruto (PIB) estatal y trimestral de México hasta 1980, mientras que en Corona y López-Pérez (2020) se muestra de manera empírica que lo anterior es consistente con la realidad económica del país.

En esta investigación nos centramos en llenar este hueco de la literatura para una de las economías emergentes y más importantes del país, específicamente la del estado de Aguascalientes, México. En consecuencia, nuestro objetivo primordial es analizar las relaciones de corto y largo plazo en las tres actividades económicas (AE) de la entidad. En particular, es nuestro interés determinar la forma en que las primarias (AE1), las industriales (AE2) y los servicios (AE3) se relacionan a lo largo del tiempo. Lo anterior es importante en términos de política económica, ya que genera certeza del comovimiento existente entre las AE y permite desentrañar cómo el incentivo en una en particular trae beneficios en las otras tanto en el corto como en el largo plazo.

La estrategia empírica consiste en utilizar el ejercicio de cointegración de Johansen (1991), el cual consta, básicamente, en: i) analizar las propiedades estocásticas de las series de tiempo, ii) especificar y estimar un vector autorregresivo (VAR) analizando el número de las posibles relaciones de cointegración y sujeto a esto, iii) reestimar el VAR acorde con los resultados de cointegración; y, finalmente, iv) usar el modelo para los fines econométricos correspondientes. En el resto del documento nos referimos de manera indistinta como industria y actividades industriales a las secundarias, y al comercio y los servicios como terciarias.[1]

Este trabajo nos permite conocer detalles econométricos de gran relevancia, como el orden de integración de las AE; estimar elasticidades cruzadas, de corto y largo plazo, entre estas; y evaluar la confiabilidad estadística de los modelos, así como conocer la capacidad predictiva de estos. Asimismo, el estudio puede motivar a otros usuarios a realizar análisis similares para otras entidades federativas.

Consideramos importante centrar la atención en Aguascalientes dado que esta es una de las economías emergentes más importantes del país, caracterizada por la alta inversión en la industria automotriz y con altos niveles de bienestar (INEGI, 2022). Con datos al 2020, la entidad posee 79.8 % de la población con acceso a servicios, el promedio de escolaridad es de 10.3 años, su Coeficiente de Gini[2] es de 0.395 y un ingreso promedio anual de 10 657 dólares; todos estos indicadores se ubican muy por encima del promedio nacional. Asimismo, de acuerdo con estadísticas del propio INEGI, muestra una alta satisfacción de vida, ubicándose en el octavo lugar a nivel país.

A pesar de la relevancia del estado que demuestran estos datos, son pocos los trabajos que se orientan en estudiar cómo son las relaciones económicas de la entidad. Por ejemplo, podemos mencionar la tesis de García-Balderas (2011), donde se realiza un análisis estático bajo el enfoque de la Matriz de Insumo-Producto (MIP) para el 2003. Por lo tanto, este trabajo representa aportaciones no solo en términos econométricos, sino también proporciona información valiosa para la formulación de política económica de Aguascalientes.

La metodología econométrica presentada en esta investigación contrasta con la perspectiva tradicional que suele aplicarse para entender las interrelaciones económicas que existen entre las diversas actividades productivas, la MIP (INEGI, 2022), la cual tiene como objetivo entender el flujo de transacciones que hay en los distintos sectores de la economía. Dicho análisis, generalmente, se aborda en términos agregados debido a los altos costos que implica analizarlo bajo un enfoque de microdatos, que lo pueden lograr solo los bancos de información a nivel nacional. Sin embargo, también es posible presentar la MIP para regiones o entidades específicas de un país. Para ello, se suelen utilizar técnicas econométricas de desagregación geográfica, como el método RAS y sus variantes, es decir, se sigue un enfoque de macrodatos.

Entre los estudios relacionados con el uso de la MIP para el análisis de la coyuntura económica en México se encuentran Torre-Cepeda et al. (2017) para el caso de la industria automotriz en todas las entidades federativas; Aguilar y López (2018), donde la aplicación se realiza para el estado de México; y García-Fernández et al. (2020) acerca de Tamaulipas. No obstante, a pesar de estos esfuerzos por desagregar resultados nacionales, es claro que estas investigaciones omiten las relaciones temporales de las series económicas y dependen en gran medida de la actualización de las cuentas nacionales más agregadas. Esto limita la capacidad y alcance para realizar un análisis de alta frecuencia que brinde a los tomadores de decisiones elementos para periodos más cortos.

Desde este punto de partida, queda clara la trascendencia de disponer de análisis econométricos para comprender las relaciones económicas en regiones o entidades específicas que consideren, simultáneamente, tres aspectos: regiones específicas, que incluyan más de un sector de la economía y que utilicen periodos de alta temporalidad; lo anterior es importante para la toma de decisiones de hacedores de política económica. En este sentido, podemos mencionar a Aguayo y Álvarez (2017), quienes realizan un estudio para medir, entre otros aspectos, efectos de largo plazo para paneles de datos donde relacionan los PIB per cápita de los servicios privados de las entidades con los de la industria y los servicios públicos.

El resto de este trabajo se divide como sigue: en la sección 2 se detalla la metodología y el plan de acción; en la 3 se presenta la memoria de cálculo y los resultados; finalmente, en la 4 se concluye y describen las recomendaciones.

2. Metodología

Esta sección describe la notación, el concepto de cointegración, la metodología empleada y el resumen del plan de acción que se adapta a los objetivos planteados.

2.1. Ejemplificando el concepto de cointegración

Hablar de relaciones dinámicas implica mencionar cómo interaccionan dos series en el corto y largo plazo, por ende, de cointegración. Para introducir al tema, la teoría econométrica ha planteado los denominados modelos de corrección de errores, iniciados por Davidson et al. (1978), quienes, básicamente, proponen determinar cómo es la relación existente entre dos o más variables.

Así, asumamos que yt = α' xt es la relación existente entre dos variables, para t = 1... , T, de tal forma que la dinámica de yt varía en función de su estado de equilibrio en t - 1 como sigue:

∆yt = y1 (yt-1 - α' xt-1) + ε1t, (1)

mientras que para xt:

∆xt = y2 (yt-1 - α' xt-1) + ε2t, (2)

Agregando variaciones transitorias dependientes de carácter autorregresivo para cada expresión descrita anteriormente, tenemos el siguiente par de ecuaciones:

∆yt = γ1 (yt-1 - α' xt-1) + ∅11 ∆yt-1 + ∅21 x t-1 + ε1t, (3)

∆xt = γ2 (yt-1 - α' xt-1) + ∅21 ∆yt-1 + ∅22 x t-1 + ε2t, (4)

lo que en forma matricial se puede expresar como:

∆Yt = γα' Yt-1 + Γ1 ∆Yt-1 + εt

Nótese que la expresión (5) se puede representar como sigue:

Yt = (Ik + Γ1 + γα') Yt-1 + Γ1Yt-2 + εt (6)

es decir, como un modelo de VAR(2) con dos rezagos, o bien, un de la siguiente manera:

Yt = A1Yt-1 + A2Yt-2 + εt. (7)

Ahora, restando y sumando Yt-1 y A2Yt-1 a la ecuación (7), tenemos que:

Yt –Yt-1 = – (In – A1 – A2)Yt-1 – A2Yt-1 + A2Yt-2 + εt, (8)

lo que equivale a un vector de correcciones de errores (VEC) como sigue:

∆Yt = ΠYt-1 + Γ1 ΔYt-1 + εt, (9)

donde Π=-(IK -A1 - A2 ) y Γ1 = - A2.

Notemos que si Yt ∼ I(1) o no estacionaria entonces ∆Yt ∼ I(0), en otras palabras, es estacionaria. Visto de otra manera, si descomponemos la matriz Π = γα' y expresamos el modelo VEC como:

γα' Yt-1 = ∆Yt + Γ1 ΔYt-1 + εt. (10)

Observemos que el lado derecho contiene puros términos estacionarios, por lo que el lado izquierdo representa una combinación lineal de variables no estacionarias, que es estacionaria o I(0).

Lo anterior está expresado en términos intuitivos, pues consistió en expresar un modelo económico visto en términos de una relación de equilibrio dentro del contexto de un modelo VAR, estableciendo el enlace entre ambos modelos.

2.2 Vector de corrección de errores

Una vez definido el concepto de cointegración, el cual subyace en un modelo VAR, sea Yt = (AE1t, AE2t , AE3t) el vector que contiene las tres AE del estado de Aguascalientes, tenemos que, visto de manera general, el problema consiste en identificar el rango de la matriz Π = - (I3 – A1 – ··· – Ap) de un modelo VAR(p) de tal manera que si rango (Π) = 3, claramente se observa que el VAR(p) es estacionario, pero si 0 < rango (Π) = 3 existe una representación alternativa, tal que hay una α' Yt-1 estacionaria, es decir, una combinación lineal de variables no estacionarias que sí lo es, por lo tanto, hay cointegración. Por otra parte, si rango (Π) = 0, las AE no están cointegradas y son caminatas aleatorias independientes.

A lo anterior se le conoce como determinar la relación de largo plazo, tendencia estocástica común o ecuación de cointegración, y el resultado fue popularizado por los trabajos de Engle y Granger (1987) y extendido por muchos autores, resaltando el caso de Johansen (1991), el cual se utiliza en este trabajo y se basa en la prueba del máximo valor propio para determinar el rango de la matriz de cointegración y los valores críticos empleados para realizar los contrastes que fueron los reportados por Osterwald-Lenum (1992).

La estimación de γ y α se lleva a cabo solucionando un problema de valores propios para matrices de residuales provenientes de usar regresiones Yt-1 y ∆Yt en ∆Yt-1 , mientras que la estimación de Γj se realiza a través del método de máxima verosimilitud. Para más detalles, ver Johansen (1991).

Nótese que cuando las series estén cointegradas implica que las AE son no estacionarias o I(0), a priori el ejercicio de Johansen no requiere de hacer pruebas de raíces unitarias individualmente, no obstante, en este trabajo realizamos pruebas aumentadas de Dickey-Fuller de manera individual. Asimismo, la estimación de las matrices de coeficientes Γj se lleva a cabo por mínimos cuadrados ordinarios (MCO) para evaluar con más facilidad la significancia de los coeficientes. En conclusión, el VEC, para una expresión VAR(p) viene dado por:

∆Yt=ΠYt-1 + Γ1 ΔYt-1 + ⋯ Γp-1 ΔYt-(p+1) + εt, (11)

es decir, expresa las magnitudes de cómo la variación de Yt se desvía del largo plazo, Π, más cómo depende de choques pasados o de la dinámica transitoria, ![]() .

.

2.3 Seleccionando el rezago óptimo

En el paso anterior suponemos que p es conocido, sin embargo, debe ser estimado. La selección óptima de los rezagos en el VAR(p) puede ser determinada mediante el uso de los denominados criterios de información. El procedimiento general consiste en ordenar los p = 0, …, pmax y elegir el valor de p que minimiza algún criterio de selección. La elección para el VAR(p) tiene la forma:

![]()

donde ![]() , es una secuencia indexada por el número de realizaciones de T y φ (K,p) es la función de penalización por la longitud del modelo VAR(p). Los tres criterios de información más utilizados son los de Akaike (AIC), Schwarz-Bayesiano (BIC) y Hannan-Quinn (HQ):

, es una secuencia indexada por el número de realizaciones de T y φ (K,p) es la función de penalización por la longitud del modelo VAR(p). Los tres criterios de información más utilizados son los de Akaike (AIC), Schwarz-Bayesiano (BIC) y Hannan-Quinn (HQ):

![]()

![]()

![]()

El criterio AIC sobreestima el orden asintóticamente con probabilidad positiva, mientras que el BIC y HQ lo estiman de manera consistente bajo ciertas condiciones favorables si el verdadero valor de p es menor o igual que pmax .

2.4 Esquema de modelación

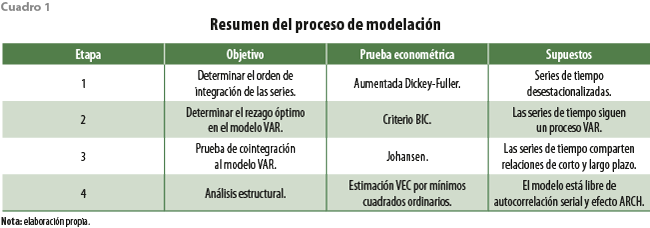

Una vez definido el marco metodológico general, en el cuadro 1 se describe el proceso empírico de modelación.

Este proceso de modelación se realiza en R y nótese que, como primer paso, se analiza si las series de tiempo tienen el mismo orden de integración, a priori, al trabajar con los niveles de estas se espera que sean I(1). Se desestacionalizan usando la metodología del X-13ARIMA-SEATS[3] que contiene la librería seasonal del paquete estadístico R. Como segundo paso se determina el rezago óptimo de las series de tiempo dentro del contexto de modelos VAR y se usa el criterio BIC por las razones señaladas en la subsección 2.3. Posteriormente, se estima el VAR analizando el rango de la matriz de cointegración para concluir si las series están cointegradas o no. Por último, se realiza el análisis estructural del modelo usando el VEC y algunas otras pruebas de carácter empírico, como la causalidad en sentido Granger, dentro del contexto de modelos VAR. La 1 se lleva a cabo con la función adf, mientras que, a partir de la 2, se usan distintas funciones de la librería vars.

3. Resultados

En esta sección se presentan los cálculos realizados y la descripción de los resultados econométricos.

3.1 Análisis exploratorio y pruebas de raíces unitarias

Una vez desestacionalizadas las series de tiempo, procedemos a realizar dicho análisis. El periodo seleccionado es a partir del primer trimestre de 1981 hasta el tercero del 2021. Se comienza desde 1981 debido a que el proceso de desestacionalización —y más cuando se utilizan modelos automáticos, como en este caso— suele ser sensible para datos iniciales y finales, sin embargo, decidimos solo penalizar el año inicial y no el final para tener un panorama más reciente de la economía. Además, se aplicó el logaritmo a las series con el fin de reducir la posible varianza multiplicativa que pudieran tener.

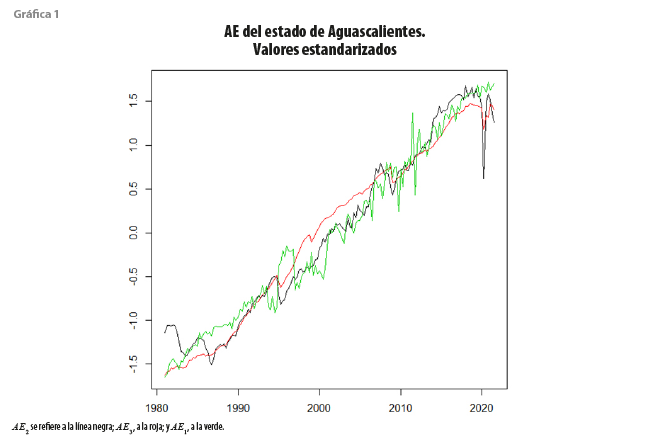

A partir de ahora, se menciona que los resultados se presentan en primer lugar para las actividades industriales, en segundo para los servicios y, finalmente, para las primarias, lo anterior por conveniencia empírica debido a que, si las series son cointegradas, los análisis se realizan normalizados para las actividades secundarias. La gráfica 1 muestra el comportamiento de los niveles de las series de tiempo para el periodo en cuestión.

Se puede apreciar que las series de tiempo presentan movimientos conjuntos, lo cual puede dar indicios de cointegración dado que también parecen ser no estacionarias, pues exhiben una tendencia creciente a través del tiempo. En este sentido, que las actividades económicas estén cointegradas implica que en Aguascalientes estas se encuentran interrelacionadas y comparten al menos un factor común, es decir, tienden a moverse juntas y mostrando interdependencias económicas. Nótese cómo las actividades primarias tienen una mayor varianza, mientras que los servicios muestran una tendencia positiva más clara. Asimismo, se puede observar cómo, tanto para las industriales como para los servicios, la caída de la economía atribuible a la COVID-19 fue más profunda que en eventos históricos pasados, como las crisis de 1995 y 2009.

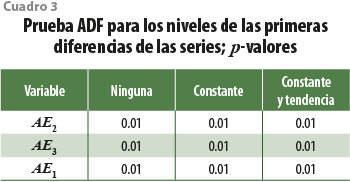

Para corroborar que las series de tiempo son no estacionarias, se realizan las pruebas de raíces unitarias ADF tanto para los niveles de estas como para sus primeras diferencias. Los cuadros 2 y 3 muestran los resultados, respectivamente. Se consideran todas las especificaciones en la prueba ADF: ninguna, constante, y constante y tendencia.

Se puede apreciar claramente que las series son I(1) debido a que, cuando se obtienen las primeras diferencias, estas son siempre estacionarias a 5 % de significancia. Nótese que cuando aplicamos la prueba ADF a sus niveles, dos de las tres especificaciones no rechazan la hipótesis nula de no estacionariedad, pero aquella con constante y tendencia, sí. Sin embargo, consideramos que la prueba con constante es la mejor porque dicho parámetro juega el rol de una deriva en la prueba. Lo anterior, aunado al comportamiento gráfico, nos permite concluir que las series son no estacionarias y, más aún, I(1).

3.2 Modelo VAR y prueba de cointegración de Johansen (1991)

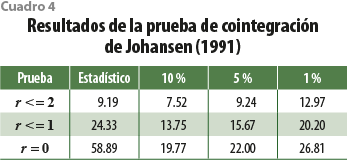

Seleccionado el rezago óptimo con el criterio AIC obtenemos una p = 3, de tal forma que se estima el modelo VAR y se realiza la prueba de Johansen (1991) para determinar el rango de la matriz Π usando como variable exógena atribuible a la pandemia de la COVID-19 acontecida en el segundo trimestre del 2020[4] (ver cuadro 4).

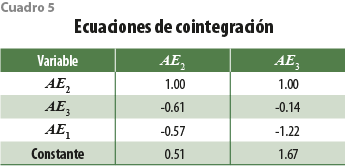

Considerando un nivel de significancia a 5 %, podemos concluir que tenemos dos relaciones de cointegración, es decir, las series comparten una tendencia común debido a que hay hasta dos combinaciones lineales de series de tiempo I(1) que son I(0). Lo anterior, y normalizando para las actividades industriales en primer lugar, nos permite comprender cómo son dichas combinaciones, es decir, cómo afectan los servicios y las actividades primarias al sector secundario en el largo plazo. El cuadro 5 resume los resultados.

Se observa que la industria de Aguascalientes se relaciona positivamente tanto con los servicios como con las actividades primarias debido a que un signo negativo en la ecuación representa una relación positiva; más aún, al ser un modelo doble logarítmico, los coeficientes significan elasticidades: con un aumento de 1 % en los servicios, la industria tiende a crecer 0.61 %, mientras que, si las actividades primarias incrementan 1 %, las secundarias lo hacen en 0.57 por ciento. Nótese que la interpretación de la segunda ecuación es más complicada, pero mantiene un significado similar: cuando los servicios crecieron 1 % en el periodo pasado, estos tendieron a aumentar en 0.14 %, mientras si lo hicieron en el mismo sentido las actividades primarias, también se incentivaron los servicios en 1.22 por ciento. Estos resultados son importantes debido a que podemos concluir que: i) las AE en Aguascalientes están cointegradas y ii) normalizando para la industria, esta se relaciona positivamente con el resto de las actividades económicas.

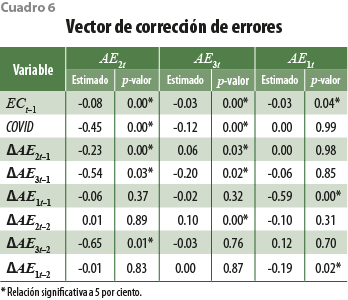

Para entender la dinámica de corto y largo plazo, se estima el VEC por MCO usando por simplicidad solo la primera ecuación de cointegración. Los resultados se muestran en el cuadro 6.

Se puede denotar que, en todos los casos, el coeficiente de corrección de error es significativo y positivo, lo cual indica que la relación de largo plazo mostrada en el cuadro 5 es convergente, aunque esto se logra de manera lenta. Ello quiere decir que, cuando existe un desequilibrio de corto plazo, la convergencia a la relación de largo plazo se da de manera muy pausada. El coeficiente de la COVID-19 es significativo para las actividades secundarias y terciarias, no así para las primarias, situación que habíamos visualizado en la gráfica 1, lo cual indica que la producción agrícola, pecuaria y silvícola de la entidad fue resiliente ante la pandemia. Los coeficientes de corto plazo señalan que la industria y los servicios dependen de sus variaciones pasadas, mientras que las actividades primarias parecen estar en una dinámica exógena en el corto plazo debido a que solo sus rezagos son significativos.

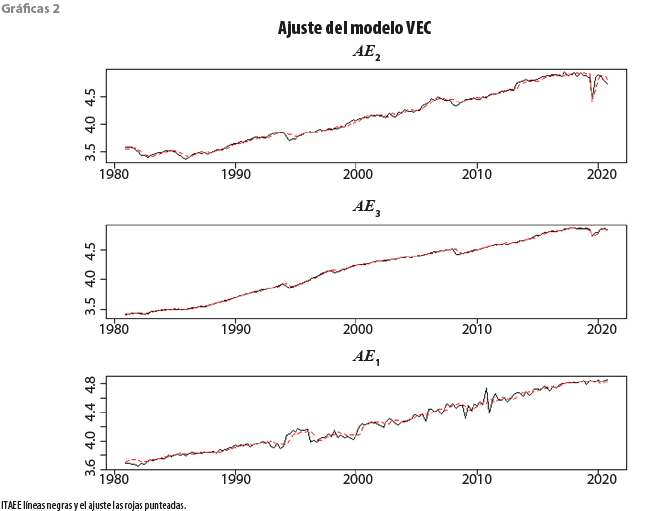

Para resumir la capacidad explicativa del modelo, las gráficas 2 muestran los resultados del ajuste del VEC resumido en el cuadro 6.

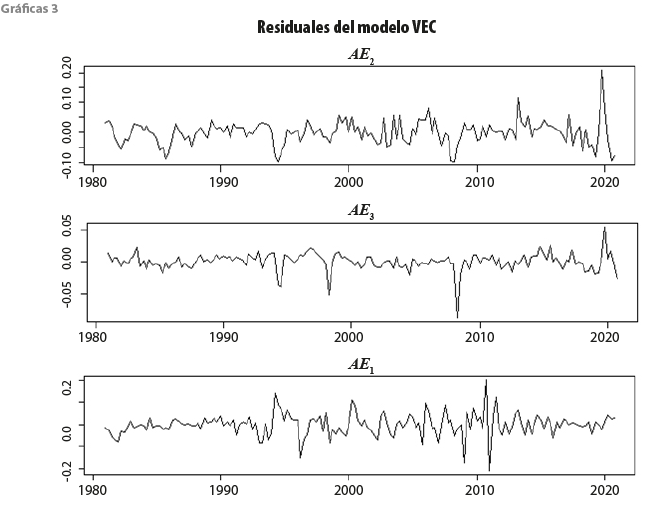

Apreciamos que el ajuste de las actividades terciarias y secundarias es mucho mayor que para las primarias. Específicamente, las bondades de ajuste estimadas nos dan valores de 0.95 para las AE2 y AE3 y 0.93 para las AE1. Lo anterior nos permite concluir que la capacidad explicativa del modelo es alta. Para corroborar estos resultados en términos de la significancia estadística, es necesario confirmar que los residuales del modelo estén bien comportados. Las gráficas 3 muestran el comportamiento de dichos errores a través del tiempo.

Se puede ver que los residuales no exhiben comportamientos de autocorrelación y/o varianzas que vayan cambiando a través del tiempo, sin embargo, realizando las pruebas analíticas, se concluye que existe ligera autocorrelación debido a que la prueba multivariada que diagnostica este fenómeno genera un p-valor de 0.03. Por otra parte, sí podemos concluir que no hay efecto heterocesdástico condicional, dado que no rechazamos la hipótesis nula de no presencia del fenómeno ARCH, lo anterior al obtener un p-valor de 0.13.

Sin embargo, podemos concluir de manera razonable que los residuales, aunque ligeramente autocorrelacionados al hacer el análisis gráfico, no muestran patrones claramente definidos de autocorrelación, por lo que la explicación realizada al modelo VEC es adecuada.

Aunque el VAR es cointegrado, es decir, la representación VEC es la adecuada para expresar el modelo VAR, con fines exploratorios se realizan pruebas de causalidad de Granger para concluir sobre la posible capacidad predictiva de las actividades económicas. Los resultados se muestran en la siguiente subsección.

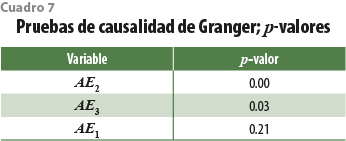

3.3 Prueba de causalidad de Granger

Es claro que los modelos VAR estacionarios son los adecuados para realizar las pruebas de causalidad de Granger; caso contrario, se debería adecuar una versión no estacionaria. Sin embargo, como se comentó anteriormente, para fines exploratorios, las estimamos usando un VAR(3) . Los resultados se presentan en el cuadro 7.

Nótese que obtenemos la misma conclusión que lo visualizado en el modelo VEC resumido en el cuadro 6, pues las actividades primarias son no causales, lo cual quiere decir que están inmersos en otra dinámica económica, al menos en el corto plazo.

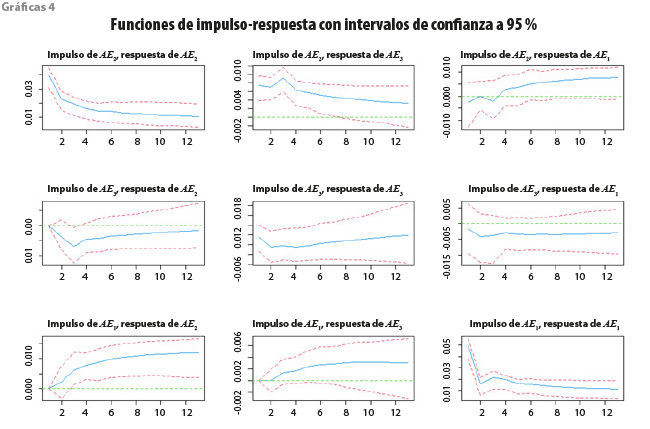

3.4 Funciones de impulso-respuesta

Para concluir el análisis estructural, se estiman las funciones de impulso-respuesta para diagnosticar cómo un choque aleatorio en algunos de los sectores tiene un impacto en el resto de la economía. Las gráficas 4 resumen los resultados.

Resulta interesante observar cómo un impulso en las actividades secundarias tiene un efecto permanente en el mismo sector, mientras que para los servicios se desvanece a los seis trimestres y tiene una consecuencia nula en las primarias. Por otra parte, un choque aleatorio de los servicios afecta solo al mismo sector, mientras que uno en las actividades primarias tiene un resultado duradero en la industria y en ellas mismas. En todos los casos, los efectos significativos tienden a ser positivos, lo cual implica que, ante la presencia de un impacto aleatorio en alguna AE, tienden a incentivar la economía en general o, en su defecto, ser nulos.

4. Conclusiones y líneas futuras

La alta disponibilidad de información que abarcaron las series de tiempo trimestrales desde el primero de 1981 al tercero del 2021 para Aguascalientes a nivel actividad económica permitió analizar de manera conjunta las interrelaciones en el tiempo, por lo que fue posible desentrañar cómo se incentivan entre sí cada una de las AE en el corto y largo plazo. En conclusión, el análisis de las dinámicas entre las tres en la entidad revela que están cointegradas. Al normalizar para las actividades industriales, se observa una relación positiva tanto entre las primarias como los servicios con las secundarias, siendo estas últimas las más importantes en la relación de largo plazo.

Haciendo énfasis en el corto plazo, concluimos lo siguiente: los coeficientes indican que la industria y los servicios dependen conjuntamente de sus variaciones pasadas, mientras que las actividades primarias parecen estar en una dinámica exógena en el corto plazo, ya que sus rezagos son significativos. Asimismo, la variable exógena de la COVID-19 mostró que la industria y los servicios se vieron muy afectados, lo que no ocurrió con las primarias. Por último, los residuales del modelo VEC no presentan problemas de autocorrelación ni heteroscedasticidad condicional, lo cual indica que los errores estándar de los coeficientes están correctamente estimados.

Con base en la evidencia y el estudio realizado, se corrobora entonces que las AE están relacionadas en el corto y largo plazo. Tomando en consideración los resultados del análisis de causalidad de Granger, una política específica puede ser que, para mantener o incrementar el nivel económico de Aguascalientes, se deben llevar a cabo acciones que permitan a la industria continuar con el ritmo de crecimiento que ha mantenido los trimestres previos a la pandemia. Esto, a su vez, incentivaría el crecimiento económico tanto de las actividades primarias como de los servicios.

Como líneas futuras, pretendemos incluir más desagregaciones sectoriales y/u otras variables de actividad económica estatales con el fin de analizar posibles efectos regionales. Por último, destacamos que este análisis es fácilmente generalizable para otras entidades federativas.

__________________

Fuentes

Aguayo, L. E. y L. Álvarez-Baeza. “Análisis econométrico del sector servicios en las regiones de México 1993-2001”, en: Investigación Económica. 66(261), 2007, pp. 35-60.

Aguilar-Arriaga, M. G. y A. K. López Becerril. Matriz de Insumo-Producto del estado de México para el año 2008. Tesis de licenciatura. Toluca, estado de México, Universidad Autónoma del Estado de México, 2018.

Corona, F. y J. López Pérez. “Una evaluación econométrica de la retropolación de la actividad económica estatal de México”, en: Estudios Económicos. 35(2), 2020, pp. 193-212.

Davidson, J. E., D. F. Hendry, F. Srba y S. Yeo. “Econometric Modelling of the Aggregate Time-Series Relationship Between Consumers’ Expenditure and Income in the United Kingdom”, en: Economic Journal. 88, 1978, pp. 661-692.

Engle, R. y C. Granger “Cointegration and Error Correction: Representation, Estimation and Testing”, en: Econometrica. 55(2), 1987, pp. 251-276 (DE) http://dx.doi.org/10.2307/1913236.

García-Balderas, J. F. Regionalización de la Matriz Insumo-Producto Aguascalientes 2003. Tesis de maestría. Aguascalientes, Universidad Autónoma de Aguascalientes, 2011.

García-Fernández, F., G. Walle-Flores y A. Galván-Vera. “Identificación de subsectores estratégicos y flujos intersectoriales a partir de la Matriz de Insumo-Producto del estado de Tamaulipas, México”, en: Análisis Económico. 35(88), 2020, pp. 209-238.

Guerrero, V. M. y F. Corona. “Retropolación hasta 1980 del PIB trimestral de México por entidad federativa y gran actividad económica”, en: Realidad, Datos y Espacio Revista Internacional de Estadística y Geografía. 9(3), 2019, pp. 111-136.

INEGI. Indicador Trimestral de la Actividad Económica Estatal (ITAEE). Banco de Información Económica (BIE). México, INEGI, 2021 (DE) https://www.inegi.org.mx/temas/itaee/, recuperado el 10 de febrero de 2022.

_______ Matriz de Insumo-Producto. México, INEGI, 2022 (DE) bit.ly/410lssN.

Johansen, S. “Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models”, en: Econometrica. 59 (6), 1991, pp. 1551-1580 (DE) http://dx.doi.org/10.2307/2938278.

Osterwald-Lenum, M. A. “Note with Quantiles of the Asymptotic Distribution of the Maximum Likelihood Cointegration Rank Test Statistics1”, en: Oxford Bulletin of Economics and Statistics. 54 (3), 1992, pp. 461-472 (DE) https://doi.org/10.1111/j.1468-0084.1992.tb00013.x.

Torre-Cepeda, L., J. Alvarado-Ruiz y M. Quiroga-Treviño. Matrices Insumo-Producto Regionales: una aplicación. Documento de trabajo. Banco de México, 2017.

___________________

[1] Se invita al lector a ver la desagregación de las actividades secundarias y terciarias para tener un panorama más amplio de los sectores que se incluyen en bit.ly/47vLM0h.

[2] El Coeficiente de Gini mide la distribución del ingreso de la sociedad en una entidad territorial específica, cuyos valores se encuentran entre 0 y 1, siendo 0 igualdad perfecta y 1 total desigualdad.

[3] La metodología X-13ARIMA-SEATS es un procedimiento estadístico para desestacionalizar series de tiempo trimestrales y mensuales. Consiste, básicamente, en dos pasos: 1) especificación y estimación del modelo ARIMA que permite desentrañar la estructura residual debido al ajuste del modelo y, sujeto a esto, 2) seleccionar y utilizar los filtros estacionales para descomponer la serie de tiempo en los componentes restantes, es decir, de tendencia-ciclo y estacional.

[4] La variable de la COVID-19 es dicotómica, es decir, toma el valor de 1 para el segundo trimestre del 2020 y 0 para cualquier otro trimestre.