Lavado de dinero en México. Estimación de su magnitud y análisis de su combate a través de la inteligencia financiera

|

Este trabajo sintetiza las obligaciones de reporte de operaciones vinculadas al lavado de dinero a que están sujetas las instituciones del sistema financiero. El monto de recursos objeto de esta actividad ilícita (estimado con un modelo de equilibrio general) y las estadísticas de operaciones reportadas como vinculadas al lavado de dinero se utilizan para analizar la eficacia (contribución en la detección, persecución, investigación, sanción y disuasión de delitos) y la eficiencia (análisis costo-beneficio) de su combate a través de la inteligencia financiera. Se presenta evidencia sobre la existencia de costos de transacción derivados de la regulación estudiada y se calculan las probabilidades de que un reporte derive en sentencia condenatoria. Un modelo econométrico estudia la relación entre los reportes y ciertas variables representativas de las actividades criminal y económica. Palabras clave: lavado de dinero, estimación, combate, inteligencia financiera, delincuencia organizada. |

This paper summarizes the applicable obligations of financial institutions to report money-laundering transactions. The volume of money laundering, estimated by a general equilibrium model, and the statistics on reported money-laundering transactions are used to analyze the efficacy (contribution to detect, prosecute, investigate, convict and deter crimes) and efficiency (cost-benefit analysis) of the fight against moneylaundering through financial intelligence. This paper presents evidence on transactional costs derived from the studied regulation, and calculates the probabilities of a report to conclude in conviction for money-laundering. An econometric model studies the relationship between reported transactions and certain indicative variables on crime and economic activity. Key words: Money-laundering, estimation, fight, financial intelligence, organized crime. |

Recibido: 28 de septiembre de 2012

Aceptado: 10 de abril de 2013

Introducción

Este trabajo presenta un análisis de la eficacia y la eficiencia de la inteligencia financiera como política de combate a la delincuencia organizada y, en específico, de las medidas de combate al lavado de dinero a través del sistema financiero mexicano.

Mediante un modelo de equilibrio general, basado en el trabajo de Argentiero et al., se estiman los recursos monetarios producidos por las actividades ilegales en México.1 Se asume que los tenedores de dinero de procedencia ilícita tienen incentivos para introducirlo al sector legal de la economía utilizando mecanismos de lavado,2 y se compara el monto estimado de fondos provenientes de actividades ilegales con el del total de las operaciones reportadas como presuntamente vinculadas con el delito de lavado de dinero por las instituciones del sistema financiero a la Unidad de Inteligencia Financiera (UIF) de la Secretaría de Hacienda y Crédito Público (SHCP).

Uno de los objetivos de sancionar penalmente las conductas asociadas con el lavado de dinero es desincentivar la comisión de los delitos que originan una renta para el delincuente mediante la imposición de barreras a la introducción de dichas utilidades en la economía legal.3 En este sentido, un combate eficaz al lavado debería traducirse en una disminución de dicho delito y de los delitos predicado, esto es, todos aquéllos en los cuales los sujetos activos del delito persiguen la obtención de un beneficio económico. Con base en dicho objetivo se evalúan los reportes presentados a la UIF en cuanto a su contribución en la detección, persecución, investigación, sanción y disuasión de estos delitos.

De manera adicional, se comparan los costos en que incurre la UIF al realizar sus actividades de combate al lavado de dinero y los beneficios financieros directamente observables, asociados con las sentencias condenatorias por este delito que derivaron de reportes presentados a la UIF.

Por último, se presentan los resultados de un análisis econométrico, donde el número de reportes de operaciones en cada entidad federativa es explicado por el monto estimado de recursos objeto de lavado de dinero, el número de delitos sentenciados de los fueros federal y común, las remesas familiares y la cantidad de sucursales de la banca múltiple.

Marco jurídico

Tomando como base diversos instrumentos de Derecho internacional de los que México es parte,4 el ordenamiento jurídico mexicano sanciona como lavado de dinero el adquirir, enajenar, administrar, custodiar, cambiar, depositar, dar en garantía, invertir, transportar o transferir, dentro del territorio nacional, desde o hacia el extranjero, recursos, derechos o bienes con conocimiento de que proceden o representan el producto de una actividad ilícita. Para ubicarse en el supuesto normativo, los sujetos activos del delito deben realizar las conductas descritas con el propósito de alentar alguna actividad ilícita y/o pretender ocultar, encubrir o impedir conocer el origen, la localización, el destino o la propiedad de dichos recursos. El ordenamiento penal federal considera producto de una actividad ilícita la ganancia derivada de la comisión de un delito y cualquier recurso respecto del cual no pueda acreditarse la legítima procedencia.5

Con el objetivo de prevenir y detectar actos, omisiones u operaciones que pudieran favorecer, prestar ayuda, auxilio o cooperación de cualquier especie para la comisión del delito de lavado de dinero, las instituciones del sistema financiero mexicano están obligadas a reportar a la UIF cualquier operación que detecten o realicen y que se ubique en alguno de los siguientes supuestos:

• Relevante, cuando es superior a los 10 mil dólares.

• Inusual, si no es coincidente con el patrón habitual de comportamiento transaccional del cliente.

• Preocupante, en la que interviene un representante de la institución financiera y pudiera contravenir cualquier disposición legal.6 y 7

Estimación del lavado de dinero en México

Al aplicar al caso mexicano el modelo desarrollado por Argentiero et al., se estimó la cantidad de recursos monetarios producidos por actividades ilegales que son potencialmente objeto de lavado de dinero en México.8 En él se asume la existencia de dos sectores (formal e informal), donde actúan tres agentes (empresas, hogares y gobierno). En el equilibrio del modelo, la cantidad de recursos producidos por actividades ilegales objeto de lavado está determinada por el consumo público y privado, el nivel de precios, el desempleo, la inversión en capital y la tasa de impuesto al consumo, como variables independientes, y por una serie de parámetros calibrados en el estudio realizado por Argentiero et al. que se toman como dados para aplicarlos al caso mexicano, sin calibrarse de forma específica para ello.9

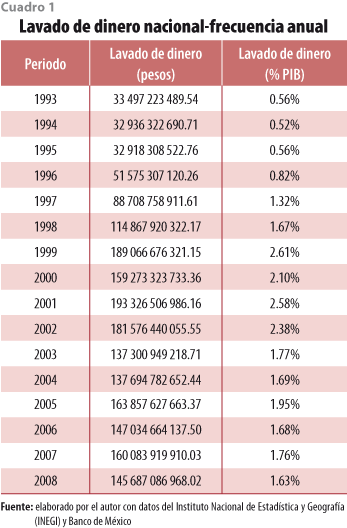

De acuerdo con los resultados del modelo, el valor estimado promedio del lavado de dinero en México entre el segundo trimestre de 1993 y el mismo periodo del 2009 equivalió a 1.688% del producto interno bruto (PIB).

Debido a que en el modelo la función de producción del bien ilegal es intensiva en trabajo, conforme la producción del bien ilegal puede incrementarse sin tener que recurrir a una mayor cantidad de trabajo, el lavado crece, es decir, una menor elasticidad de la función de producción del bien ilegal respecto al empleo en el sector ilegal genera, ceteris paribus, un incremento en el lavado de dinero. En este sentido, el modelo refleja que la producción del bien ilegal podría realizarse de manera más eficiente utilizando maquinaria y, por lo tanto, sus productores tienen incentivos para disminuir la dependencia de su producción respecto a la mano de obra, buscando sustituirla por capital; sin embargo, las limitaciones del modelo no permiten demostrar la existencia de sustitución de mano de obra por maquinaria en la producción de bienes ilegales.10

El modelo muestra también que conforme el bien ilegal es un mejor sustituto de uno legal, ceteris paribus, el monto del lavado de dinero se incrementa. De manera similar, un mayor impuesto al consumo, traducido en un costo más alto del consumo de bienes legales, ceteris paribus, genera incentivos para que los consumidores destinen una porción mayor de su ingreso al consumo del bien ilegal y se incremente el lavado. Estas variaciones en el lavado de dinero ante cambios en el grado de sustitución entre bienes legales e ilegales o modificaciones en el impuesto al consumo sugieren que las políticas tendientes a incrementar el respeto a los derechos de propiedad y operativos contra los mercados de bienes ilegales podrían tener un impacto en el lavado de dinero; sin embargo, las limitaciones del modelo no permiten demostrar una variación en esta actividad ilícita ante la implementación de dichas políticas.

Monto total de operaciones reportadas y costos de transacción

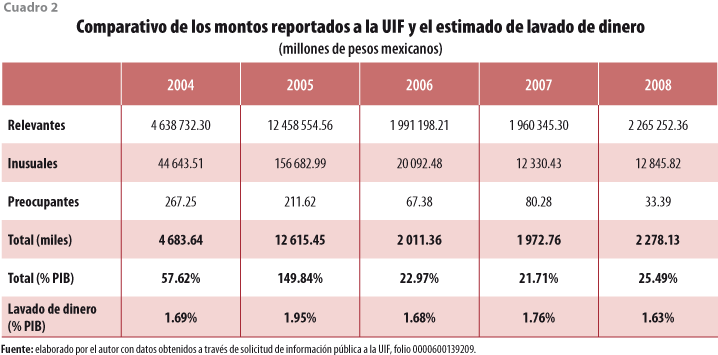

Entre mayo del 2004 y mayo del 2009, la UIF recibió un total de 28 522 622 reportes de operaciones con sospechas de estar vinculadas con el lavado de dinero. Con información proporcionada por la UIF y asumiendo que los reportes tienen un comportamiento estadístico normal, se generó un aproximado del monto total de las operaciones reportadas como presuntamente relacionadas con el lavado.11 Como lo muestra el cuadro 2, entre el 2004 y 2008 el monto total estimado de las operaciones reportadas, equivalente en promedio anual a 55.53% del PIB, fue muy superior al monto estimado de recursos en potencia objeto de lavado de dinero, equivalente a 1.74% del PIB en promedio anual.

La cantidad de operaciones reportadas a la UIF y el comparativo entre el estimado del monto total de los reportes y el de recursos en potencia objeto de lavado de dinero podrían sugerir que las instituciones financieras hayan transferido las decisiones sobre la legitimidad de algunas operaciones al ente regulador mediante reportes de operaciones, sin impedir el procesamiento de transacciones en las cuales sea costoso cumplir las obligaciones de prevención de este delito. Como lo sugieren Geiger y Wuensch, ante las obligaciones de reportar, las instituciones reguladas enfrentan la disyuntiva de asumir, por un lado, el costoso proceso de cumplir con las obligaciones de identificación del usuario para determinar su aceptación o rechazo como cliente o, por otro, aceptarlo, procesar sus transacciones y levantar reportes de operaciones relevantes, preocupantes o inusuales;12 sin embargo, se requieren estudios y análisis de casos específicos para soportar la hipótesis planteada en este párrafo.

Con independencia de las decisiones de cada institución en cuanto al manejo del riesgo transaccional, es factible sospechar que los usuarios del sistema financiero y/o los contribuyentes asumen, parcial o totalmente, los costos derivados de las obligaciones de prevención de lavado de dinero a que están sujetas las instituciones financieras mexicanas. Si las instituciones cumplen con sus obligaciones de prevención, los usuarios del sistema financiero podrían estar incurriendo en costos directos (comisiones) y en costos de transacción (tiempo y violaciones a la privacidad) al realizar sus operaciones; si incumplen con ellas, los contribuyentes costean la evaluación que la UIF realiza respecto a la legitimidad de una transacción.13

Eficacia de los reportes

De acuerdo con la regulación estudiada, los reportes deben presentarse a la UIF con el propósito de que se puedan identificar operaciones de lavado de dinero y, en su caso, denunciarlas al Ministerio Público (MP). En este sentido, obligar a las instituciones financieras a hacerlo sólo tendría sentido si éstos contribuyen eficazmente a la detección, persecución, investigación y sanción del delito. Ceteris paribus, reportes eficaces se traducirían en una mayor probabilidad de que las distintas autoridades investiguen, denuncien y, al final, sancionen la comisión del delito de lavado de dinero.14

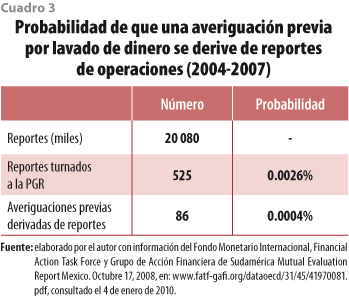

En línea con lo anterior, durante el periodo 2004-2007, por cada 100 mil operaciones reportadas a la UIF, sólo 2.61 reportes derivaron en una denuncia formal por parte de la SHCP15 ante la Procuraduría General de la República (PGR) (p=0.0000261) y únicamente 0.43 terminaron en averiguaciones previas por el delito de lavado de dinero (p=0.00000428) (ver cuadro 3).

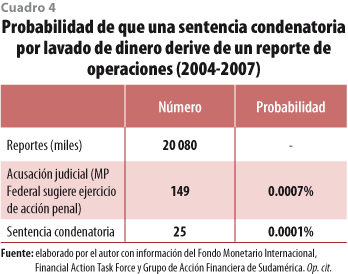

Para evaluar la eficacia de los reportes en la sanción del delito —dado que las estadísticas de sentencias condenatorias y de acusaciones judiciales no especifican el número de acusaciones ni de sentencias derivadas de reportes de operaciones—, se asume que la totalidad de las acusaciones y de las sentencias se originaron de un reporte presentado a la UIF. De este modo, durante el periodo 2004-2007, por cada 100 mil reportes de operaciones presuntamente vinculadas al lavado de dinero presentados por instituciones del sistema financiero mexicano a la UIF, sólo 0.74 de ellos derivaron en acusación judicial por el MP (p=0.00000742) y sólo 0.12, en sentencia condenatoria por el delito de lavado de dinero (p=0.00000124) (ver cuadro 4).16

Eficacia en la disuasión del delito

Asumiendo que los individuos deciden de manera racional involucrarse en actividades legales o ilegales previo análisis costo-beneficio, la teoría de la disuasión del crimen sostiene que la sanción legal de las conductas delictivas incrementa los costos del delito y, por ello, lo inhibe. En este sentido, la certeza, magnitud y celeridad del castigo son propiedades objetivas de la sanción legal que determinan los costos del crimen. Ceteris paribus, la sanción legal es más costosa para el delincuente cuando se impone rápido y cuando es más certera (probable) y severa.17

Al analizar el efecto de cambios en las propiedades objetivas de la sanción (certeza, celeridad y magnitud) sobre la incidencia delictiva, Becker concluye que en la inhibición del delito, la certeza y la celeridad del castigo tienen mayor importancia que la magnitud del mismo. Para Becker, la pérdida social causada por el crimen puede minimizarse situando la probabilidad de sanción de los delitos en un valor óptimo que inhiba la conducta criminal para el sujeto promedio, convirtiendo el crimen en una actividad rentable sólo para los amantes del riesgo. De forma adicional, sugiere que la comisión de delitos racionales —los que persiguen un beneficio material— podría ser más sensible ante cambios en la probabilidad de sanción, que los que carecen de motivación económica. Por último, argumenta Becker, el tiempo entre la comisión del delito y su detección podría determinar la probabilidad de sanción y, por lo tanto, contribuir al costo en que la sociedad incurre para sancionar el delito, aumentando o reduciendo la pérdida social.18

La teoría de la disuasión del crimen reconoce que los actores sociales tienen una percepción de la sanción (propiedades perceptuales) que no necesariamente coincide con las propiedades objetivas de la misma (certeza, celeridad y magnitud).19 La efectividad de las políticas públicas de combate al delito está determinada por la magnitud de la correlación entre las propiedades objetivas de la sanción y la percepción que los individuos tienen de éstas. Al sintetizar los resultados de diversos estudios, Paternoster concluye que: a) existe poca evidencia sobre una correlación robusta entre las propiedades objetivas y perceptuales de la sanción, lo cual no significa que los criminales no actúen de forma racional al actualizar sus estimaciones de riesgo en respuesta a experiencias propias o de terceros; b) parece existir una modesta correlación negativa entre la percepción de la certeza de la sanción y el crimen, aunque no hay un acuerdo sobre su magnitud; c) parece no existir evidencia real sobre el efecto disuasivo de la severidad de la sanción y d) no parece existir información suficiente para concluir sobre el efecto disuasivo que la celeridad de la sanción puede tener sobre el crimen.20

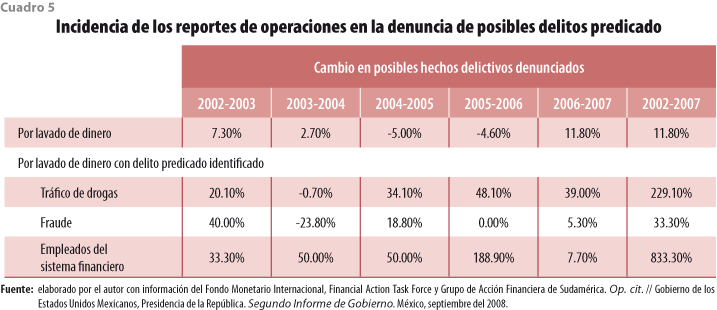

En cuanto a su capacidad disuasiva, los reportes son eficaces cuando contribuyen a desincentivar, mediante la imposición de costos de transacción para los delincuentes, la comisión del delito de lavado de dinero y de los delitos predicado asociados con esta actividad ilícita. En este sentido, si los reportes de operaciones desincentivan la comisión de lavado y de los delitos predicado, con todas las demás variables constantes, la implementación de la obligación de reportar debería, cuando menos, disminuir su incidencia; sin embargo, como se muestra en el cuadro 5, la implementación de las obligaciones de reporteo que inició en el 2004 no implicó una disminución de las denuncias relacionadas con estos crímenes. En los dos últimos años analizados se registra una incidencia mayor del delito de lavado de dinero. Tendencia similar se observa en los delitos predicado.21

El análisis económico del lavado de dinero y de la delincuencia organizada presentado hasta este punto asume que los potenciales criminales actúan en un escenario de competencia perfecta, donde su proceder no puede modificar las condiciones de incertidumbre en las que lo hacen, en específico la probabilidad de ser sancionados. El marco teórico del análisis puede complementarse si se reconoce que los grupos de la delincuencia organizada adoptan medidas ilegales para: a) crear su propia demanda por servicios de protección, b) evitar o prevenir la competencia en el mercado del delito y/o en el de la protección y c) disminuir la probabilidad de ser sancionados mediante la corrupción de funcionarios y la amenaza a posibles testigos. De acuerdo con lo anterior, Kumar y Skaperdas sugieren que el crimen organizado debe analizarse situándolo en un mercado con competencia monopolística, donde un territorio determinado está dominado por un grupo delictivo que mantiene su hegemonía debido a su capacidad para movilizar y emplear su fuerza. En dicho mercado es posible que el grupo delictivo dominante tenga incentivos para usar su fuerza como herramienta y extorsionar a la población, extrayendo de ella un porcentaje de ingreso superior al que ésta erogaría para mantener el monopolio de la fuerza pública.22

En línea con lo anterior, Buscaglia sugiere que la paradoja de la sanción penal puede darse cuando, con la intención de disminuir la actividad del crimen organizado, se implementan políticas públicas tendientes a incrementar la probabilidad y la magnitud del castigo sin impactar la estructura financiera de los criminales y sin disminuir los niveles de corrupción que los recursos financieros de la delincuencia organizada promueven. En ese marco de castigos más probables y más severos, de forma paradójica, los grupos delictivos podrían elevar la actividad criminal al destinar un mayor porcentaje de su utilidad a corromper y/o a amenazar a funcionarios encargados de sancionarlos.23 y 24

Considerando las aportaciones de Buscaglia y de Kumar y Skaperdas, un combate eficaz al lavado de dinero significaría una menor capacidad de la delincuencia organizada para alterar la probabilidad de ser sancionada y, específicamente, una menor capacidad para corromper funcionarios y evitar la sanción.

En este sentido, durante el periodo 2002-2007 se presentó un incremento de 28.57% en las denuncias en el fuero federal por presuntos delitos cometidos por funcionarios públicos.25 y 26 El incremento en los actos de corrupción y las escasas sentencias condenatorias por lavado sugieren que la capacidad corruptora de las redes de activos financieros de la delincuencia organizada no ha sido afectada de manera significativa; sin embargo, ante la baja probabilidad de sanción del delito de lavado de dinero, este análisis no puede concluir si el incremento en los actos de corrupción es un resultado de la dinámica del mercado de servicios de corrupción ni, de forma alternativa o complementaria, si el aumento en la corrupción evidencia una estrategia de la delincuencia organizada para evitar la imposición de sanciones y, por lo tanto, una paradoja de la sanción penal.

Eficiencia en el combate

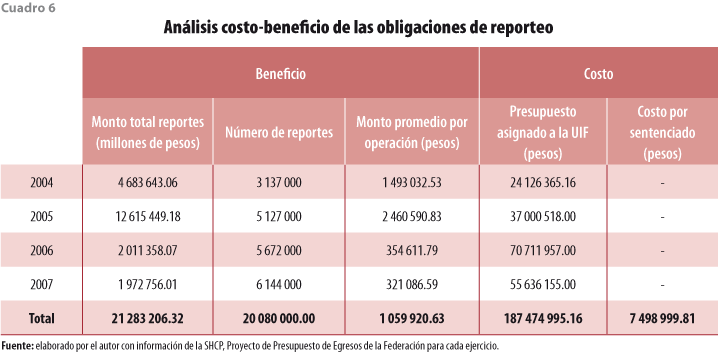

La eficiencia de las acciones de la UIF tendientes a sancionar la comisión del delito de lavado de dinero empleando el sistema financiero puede evaluarse mediante un análisis comparativo entre el gasto presupuestal de la UIF y los beneficios financieros derivados de sus actividades. Al dividir el gasto de la UIF entre el número total de sentencias condenatorias por lavado se obtiene el costo presupuestal de cada sentencia condenatoria. Se considera beneficio el monto de las operaciones sentenciadas como constitutivas del delito de lavado de dinero, asumiendo que su detección y sanción impidieron la introducción en la economía legal de los recursos asociados con dicha transacción. Se acepta que las conductas sancionadas tienen un monto promedio igual al monto promedio de todas las operaciones reportadas a la UIF y, como no se dispone de las fechas específicas de la conducta delictiva ni de la sentencia, el costo por sentenciado sólo se calcula para la totalidad del periodo en análisis.

El análisis descrito muestra que el costo promedio por sentenciar a un sujeto por lavado de dinero a través del sistema financiero mexicano asciende a 7 498 999.81 de pesos, mientras que el beneficio promedio de dicha sentencia equivale a 1 059 920.63 pesos (ver cuadro 6).

Análisis descriptivo del comportamiento de los reportes

Mediante un modelo econométrico lineal, de manera descriptiva y sin implicaciones causales, se explica el número de reportes de operaciones en cada entidad federativa, respecto a cada trimestre del 2004 al 2008, a través de los recursos potencialmente objeto de lavado de dinero,27 el número de delincuentes sentenciados tanto en el fuero federal como en el común, el monto de los ingresos por remesas familiares y la cantidad de sucursales de la banca múltiple.

En línea con lo esperado, el modelo econométrico muestra que los reportes de operaciones con presunción de estar vinculadas con el lavado de dinero tienen una correlación positiva con el monto de recursos en potencia objeto del lavado (0.971), con los delitos del fuero federal sentenciados (0.243) y con el número de sucursales de la banca múltiple (0.543) como variable que, por su alta correlación con el PIB, refleja la actividad económica.

De manera sorpresiva, el modelo muestra que el monto de las remesas familiares tiene una correlación positiva (0.19) con el número de reportes de operaciones. Este resultado sugiere que éstas fueron utilizadas para enviar recursos vinculados con el lavado de dinero y ese hecho fue detectado y reportado por las instituciones del sistema financiero, o bien, que reportaron operaciones legales con remesas familiares como presuntamente vinculadas al lavado de dinero.

El modelo econométrico muestra algo inesperado: una correlación negativa (0.26) entre los delitos del fuero común y el número de reportes de operaciones vinculadas al lavado. Lo anterior sugiere que un incremento en la actividad criminal en el fuero común genera una disminución en la media condicional del número de reportes de operaciones vinculadas al lavado de dinero.

Los resultados del modelo, sobre todo la correlación positiva entre el número de reportes de operaciones presuntamente vinculadas al lavado de dinero y el número de sentencias por delitos del fuero federal y la correlación negativa entre reportes y delitos del fuero común, sugieren que existe un margen para optimizar el uso de la base de datos de reportes de operaciones por parte de la UIF. Dicha optimización debe reconocer que ciertos delitos tienen un costo social mayor y que el mercado de cada bien ilícito cuenta con características propias, principalmente en cuanto a la valoración del riesgo por parte de los delincuentes. Así, el combate al lavado de dinero podría enfocarse en aquellos casos que involucren delitos predicado con mayor costo social y en aquéllos donde los potenciales delincuentes sean más sensibles al riesgo y las limitaciones para lavar el producto del delito representen un costo transaccional mayor. De este modo, asumiendo que los reportes de operaciones contienen información fidedigna, podrían utilizarse como una herramienta para iniciar investigaciones criminales relacionadas con delitos predicado con mayores costos sociales y con mercados sensibles al riesgo.

De forma adicional, los resultados del modelo, junto con la evidencia que apunta a operaciones legales reportadas con presunción de ilegales, sugieren la necesidad de análisis periódicos de las políticas de riesgo de las instituciones financieras y de capacitación de su personal tendientes a una mejor identificación de operaciones vinculadas a delitos predicado con mayor costo social (usualmente delitos del fuero federal) y respecto a crímenes con sujetos activos sensibles al riesgo. Lo anterior contribuiría a incrementar la calidad de los reportes y a reducir la discrecionalidad de los sujetos regulados.28

Conclusiones

La aplicación de un modelo de equilibrio general ha permitido estimar que, entre 1993 y el 2008, las actividades ilegales en México generaron recursos potencialmente objeto de lavado de dinero equivalentes en promedio anual a 1.6% del PIB. Al reconocer que la producción de bienes ilegales es intensiva en mano de obra, el modelo podría evidenciar que la delincuencia organizada tiene incentivos para lavar el dinero producto de su actividad criminal y emplearlo para adquirir maquinaria que sustituya mano de obra. Por lo tanto, el combate al lavado podría representar una barrera a la sustitución de mano de obra por maquinaria, en la medida en que limite los recursos con los que el crimen organizado podría financiar dicha sustitución.29

Las obligaciones de las instituciones financieras de reportar a la UIF operaciones presuntamente vinculadas al lavado de dinero transfieren del Estado a dichas instituciones el primer juicio sobre la legalidad de una transacción. Ante dichas obligaciones y tal vez guiadas por criterios de utilidad monetaria o de riesgo y no necesariamente de criminalidad, entre el 2004 y 2008, las instituciones del sistema financiero mexicano parecen haber reportado operaciones legales como con sospecha de estar vinculadas al lavado de dinero, protegiéndose así de posibles incumplimientos a las obligaciones de reporteo y transfiriendo a la UIF el juicio sobre la legalidad de cada operación.

Las obligaciones de reportar operaciones de este tipo y la transferencia del juicio sobre la legalidad de cada operación imponen costos de transacción a todos los movimientos del sistema financiero, tanto legales como ilegales. Si bien dichos costos de transacción no han sido estimados en este trabajo, la evidencia respecto a los reportes de operaciones permite sugerir que éstos podrían reducirse mediante capacitación del personal de las instituciones financieras en la identificación de operaciones vinculadas a delitos con mayores costos sociales o del fuero federal y a delitos respecto a los cuales los sujetos activos sean más sensibles al riesgo.

Las bajas probabilidades de que un reporte de operaciones derive en averiguación previa, en acusación judicial y en sentencia condenatoria por lavado de dinero sugieren que, entre el 2004 y 2007, los reportes no contribuyeron de manera significativa a la detección, persecución, investigación ni sanción de esta clase de delito. En cuanto a su capacidad disuasiva, la implementación de las obligaciones de reporteo, que inició en el 2004, no implicó una disminución en las denuncias relacionadas con el delito de lavado de dinero ni con delitos predicado. Para finalizar, el incremento en las denuncias por presuntos actos de corrupción de servidores públicos entre el 2002 y 2007 sugiere que la política de combate al lavado de dinero no afectó las estructuras financieras de la delincuencia organizada, en la medida en que no disminuyó su capacidad para realizar actos ilegales, como la corrupción de funcionarios. Estudios específicos sobre la correlación entre las propiedades objetivas y perceptuales de la sanción penal en México podrían modificar el alcance de algunos de los resultados de este trabajo respecto a la disuasión de conductas delictivas.

Dado el escaso número de sentencias condenatorias por lavado de dinero, en México esta actividad no parece haber sido riesgosa entre el 2004 y 2007. Si a lo anterior se añade que durante el mismo periodo el costo presupuestal de la UIF por cada sentencia condenatoria es siete veces mayor al beneficio estimado de cada sentencia y que para el ejercicio fiscal 2009 la UIF recibió un incremento nominal anual de 71.16% en sus recursos presupuestales,30 parece existir evidencia para cuestionar la eficiencia en el combate al lavado de dinero a través de ella.

La regulación estudiada muestra una tendencia a expandir las obligaciones de detección y prevención del lavado de dinero a una gama mayor de actividades económicas y, en consecuencia, disponer de mayor información para el combate al lavado de dinero; sin embargo, la tendencia referida contrasta con la exigencia de denuncia previa de la SHCP para proceder penalmente cuando la comisión del delito de lavado se realice utilizando los servicios de alguna institución financiera. Ante una regulación que busca identificar el mayor número de transacciones con presunción de estar vinculadas al lavado de dinero en el mayor número de sectores económicos, no parece existir una razón para impedir que los sujetos que identifican dichas transacciones (o cualquier otra persona) puedan presentar una denuncia penal en relación con éstas.

En síntesis, la evidencia presentada en este trabajo cuestiona algunos de los supuestos en los que se basan las obligaciones de reporteo de operaciones impuestas a las instituciones del sistema financiero. En este sentido, la implementación, expansión y vigencia de una regulación como la aquí estudiada —que implica la imposición de costos de transacción— no debería basarse en supuestos que no hayan sido evaluados.

Ante los avances tecnológicos y económicos, la evolución del lavado de dinero ha generado y generará la necesidad constante de adaptar el marco normativo para combatirle, lo cual, aunado a la imposición de obligaciones a un mayor número de agentes económicos, requiere de un debate basado en información clara y contundente respecto a los costos y beneficios derivados del combate al lavado de dinero. Este trabajo pretende aportar evidencia e información para nutrir dicho debate.

Por último, es importante recordar que la magnitud del fenómeno de lavado de dinero está determinada por la cantidad de conductas legalmente no permitidas en una sociedad, es decir, por el tamaño de lo prohibido. Una sociedad que pretende evitar una conducta mediante su sanción penal renuncia a la facultad de regular cualquier interacción social vinculada con dicha conducta y se limita a penalizar a aquellos sujetos que realizan la conducta tipificada; sin embargo, ni la prohibición ni la sanción penal eliminan la conducta no deseada; por el contrario, propician el surgimiento de organizaciones delictivas encargadas de regular toda interacción social vinculada con la conducta ilícita. La regulación de actividades ilegales que realiza el crimen organizado genera una renta que, sumada con las de todas las demás actividades ilegales, son el objeto del lavado de dinero. El principal corolario de esta conclusión consiste en sugerir un debate, continuo y constante, tendiente a reducir las conductas tipificadas como delitos y, en consecuencia, a propiciar que el Estado mexicano regule la producción y el intercambio de ciertos bienes que, al estar dichas conductas sancionadas penalmente, hasta hoy, ha decidido ignorar.

![]()

1 Argentiero, Amedeo; Michelle Bagella & Francesco Busato. "Money Laundering in a Two Sector Model: Using Theory for Measurement", in: CEIS Tor Vergata. Research Paper No. 128. Vol. 6, Issue 8 (September 2008). Tor Vergata University, Center for Economic and International Studies.

2 Diversos factores pueden alterar los incentivos para lavar dinero proveniente de actividades ilegales. Entre ellos, el tamaño de la economía ilegal, las medidas de combate al lavado y el grado de sustitución entre bienes legales e ilegales.

3 Este objetivo se ha reconocido en diversos instrumentos normativos del Derecho nacional e internacional. Un ejemplo reciente puede encontrarse en el artículo 2 de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita, publicada en el Diario Oficial de la Federación (DOF) el 17 de octubre de 2012.

4 Entre otros, la Convención de las Naciones Unidas contra la Delincuencia Organizada Transnacional, publicada en el DOF el 11 de abril de 2003; el Reglamento Modelo sobre Delitos de Lavado de Activos Relacionados con el Tráfico Ilícito de Drogas y otros Delitos Graves, de la Comisión Interamericana para el Control del Abuso de Drogas, de la Organización de los Estados Americanos y Las cuarenta recomendaciones del Grupo de Acción Financiera sobre el Lavado de Activos y el Grupo de Acción Financiera de Sudamérica.

5 Artículo 400 Bis del Código Penal Federal, publicado en el DOF el 20 de agosto de 2009.

6 Artículos 81, 81-A, 95 y 95 Bis de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, publicada en el DOF el 20 de agosto de 2009.

7 Disposiciones de carácter general a que se refiere el artículo 95 de la Ley General de Organizaciones y Actividades Auxiliares del Crédito aplicables a Casas de Cambio, publicadas en el DOF el 14 de mayo de 2004. Existen disposiciones similares aplicables a otras entidades auxiliares del crédito, entre ellas instituciones de fianzas, sociedades de inversión, instituciones de crédito, cooperativas y sociedades financieras populares y transmisores de dinero.

8 En el modelo descrito, el lavado de dinero se podría entender como la fracción del bien ilegal producido en el periodo t-1 que se utiliza para consumir el bien legal en el periodo t.

9 Argentiero et al. Op. cit., p. 10.

10 Como sugieren Caulkins y Reuter, los costos laborales en la distribución de drogas son altos en parte porque la ilegalidad obliga al sistema de distribución a operar de manera ineficiente. Las labores de dilución y empaquetamiento de drogas podrían realizarse con maquinarias a un costo menor; sin embargo, el combate a la distribución hace riesgoso mantener maquinaria fija y dedicada a esas tareas. Caulkins, J. y P. Reuter. "How Drug Enforcement Affects Drug Prices", in: Crime and Justice. Vol. 39, No. 1 (2010), p. 230.

11 Se seleccionaron las cinco monedas que concentran mayores montos agregados de reportes de operaciones relevantes (dólar canadiense, euro, yen, peso y dólar) y a los montos denominados en monedas extranjeras se les aplicó el tipo de cambio para convertirlos a pesos. Asumiendo que las operaciones sospechosas e inusuales tienen un monto promedio igual al de las operaciones relevantes, se obtiene el total de los montos de todas las operaciones al dividir el monto total de las operaciones relevantes entre el porcentaje que estas operaciones representan en el total de operaciones reportadas. Debido a que la UIF negó el acceso a los montos individuales de cada reporte de operaciones, esta metodología y los cálculos que arroja se basan en los montos agregados de los reportes de operaciones relevantes proporcionados por la UIF. Véase la solicitud de información pública folio 0000600139209, disponible en http://www.infomex.org.mx

12 Geiger, Hans & Oliver Wuensch. "The Fight Against Money Laundering. An economic analysis of a cost-benefit paradoxon", in: Journal of Money Laundering Control. Vol. 10, No. 1 (2007), p. 100.

13 Reuter y Truman estiman que durante el 2003 en los Estados Unidos de América el régimen de combate al lavado de dinero costó al gobierno, al sector privado y al público en general un total de $25 dólares per cápita. Reuter, P. y E. Truman. Chasing Dirty Money. Washington, DC, Institute for International Economics, p. 5.

14 La eficacia de los reportes depende, entre otros factores, de que las instituciones financieras realicen reportes que cumplan ciertos estándares, determinados y supervisados por la UIF, y de que la UIF realice una diligente investigación con base en los reportes recibidos.

15 De acuerdo con el artículo 400 Bis del Código Penal Federal, cuando el delito de lavado de dinero se cometa utilizando los servicios de una institución financiera se requiere denuncia previa de la SHCP para proceder penalmente.

16 El análisis de las probabilidades presentado podría cuestionarse argumentando que no todos los reportes están necesariamente relacionados con el delito de lavado de dinero, en línea con la conclusión de la sección anterior que sugiere que las instituciones del sistema financiero podrían haber reportado operaciones legales como ilegales; sin embargo, dicha presunción se basa en lo señalado por Reuter y Truman, que señalan que la debilidad técnica de las metodologías disponibles para estimar el lavado de dinero sugiere que los cambios en los montos estimados de recursos objeto de lavado de dinero no deben emplearse para analizar la eficacia de las políticas de combate a dicho delito (Reuter, P. y E. Truman. Op. cit., p. 4). Por lo tanto, los montos estimados de recursos objeto de lavado no son utilizados en este trabajo para evaluar la eficacia y la eficiencia del combate al mismo. De manera similar, ante la no existencia de víctimas directas del delito de lavado de dinero y frente a la exigencia de denuncia por parte de la SHCP, cuando el delito se comete a través del sistema financiero el uso de cifras negras para estimar el número de operaciones de lavado en el sistema financiero presenta diversos obstáculos metodológicos (entre ellos, elegir de manera discrecional los delitos predicado y asumir que los delincuentes desean lavar 100% del producto de dichos delitos a través del sistema financiero). Por lo tanto, se optó por utilizar el número de denuncias presentadas por la SHCP.

17 Paternoster, Raymond. "How much do we really know about criminal deterrence?", in: Journal of Criminal Law & Criminology. Vol. 100, Issue 3, p. 783.

18 Becker, Gary S. "Crimen y castigo: un enfoque económico", en: Derecho y Economía: una revisión de la literatura. Roemer, Andrés (ed.). México, Fondo de Cultura Económica, 2000, pp. 383-436.

19 Paternoster, Raymond. Op. cit., p. 785.

20 Ibíd., p. 818.

21 La sanción y la disuasión de los delitos estudiados no dependen exclusivamente de los reportes de operaciones. La correlación entre las propiedades objetivas y las perceptuales de la sanción, la coordinación entre los poderes Ejecutivo y Judicial, la calidad de los reportes y de la investigación del delito, entre otros factores, determinan la capacidad disuasiva de la norma penal. El análisis aquí presentado no cuantifica el efecto de dichos factores en la incidencia delictiva.

22 Kumar, Vimal & Stergios Skaperdas. "On the Economics of Organized Crime", preparado para su inclusión en: Criminal Law and Economics. Garoupa, Nuno (ed.). Disponible en: http://vimalk.googlepages.com/Skaperdas_Vimal.pdf, consultado el 4 de enero de 2010, p. 11.

23 Buscaglia, Edgardo. "The Paradox of Expected Punishment: Legal and Economic Factors Determining Success and Failure in the Fight against Organized Crime", in: Review of Law and Economics. Vol. 3 (2008): 1-25. Disponible en: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1161204, consultado el 4 de enero de 2010.

24 Diversos estudios han documentado la existencia de una paradoja en el mercado de ciertas drogas en los Estados Unidos de América, la cual se presenta cuando, buscando disminuir la oferta de drogas, se intensifica el combate a su distribución y los precios en el mercado se reducen, en lugar de incrementarse. Véase: Reuter, P. y M. Kleiman. "Risks and Prices: An Economic Analysis of Drug Enforcement", in: Crime and Justice. Vol. 7 (1986), pp. 289-340 // Caulkins, J. y P. Reuter. "How Drug Enforcement Affects Drug Prices", in: Crime and Justice. Vol. 39, No. 1 (2010), pp. 213-271.

25 Nótese que cada acto de corrupción constituye, a su vez, un nuevo delito predicado respecto al cual el sujeto corrompido y/o el sujeto corruptor enfrentan la necesidad de lavar los recursos producto del acto de corrupción.

26 La evolución del índice de percepción de la corrupción publicado por Transparencia Internacional muestra un crecimiento en la percepción de actos de corrupción durante el mismo periodo —el índice fue de 3.7 en 2001; 3.6, en 2002, 2003 y 2004; 3.3, en 2005 y 2006; y 3.5, en 2007 (un menor índice representa mayor percepción de la corrupción)—, consultado en http://archive.transparency.org/policy_research/surveys_indices/cpi. Transparencia Mexicana documentó, como parte del índice nacional de corrupción y buen gobierno, un incremento en la corrupción en servicios ofrecidos por los tres niveles de gobierno y por empresas particulares durante el mismo lapso (115 millones de actos de corrupción en el 2005, 197 millones en el 2007 y 200 millones en el 2010) véase www.funcionpublica.gob.mx/index.php/transparencia/transparencia-focalizada/indices-anticorrupcion.html#11

27 Para emplearse como variable explicativa del modelo, el monto de recursos en potencia objeto de lavado de dinero, originalmente obtenido a nivel nacional, se ponderó empleando el porcentaje de participación de cada entidad federativa en el número total de delincuentes sentenciados por delitos de los fueros común y federal, obtenidos de las Estadísticas judiciales en materia penal del INEGI.

28 En sentido contrario a la tendencia internacional a incrementar los delitos predicado, diversos estudios han propuesto que el tipo penal de lavado de dinero debería tener delitos predicado limitados. Sobre todo, se ha sugerido limitar los delitos que generan una renta objeto de lavado de dinero a aquéllos asociados con el crimen organizado; sin embargo, delitos predicado limitados o distintos a los reconocidos en instrumentos internacionales podrían generar márgenes para arbitraje normativo por parte de la delincuencia organizada, volviendo más o menos atractivas ciertas jurisdicciones. En adición, como lo reconocen Reuter y Truman, las propuestas que buscan limitar los delitos predicado deben evaluar si existe evidencia de que el lavado de dinero es una parte integral de los delitos predicado y de que los sujetos activos del lavado están integrados en la estructura del crimen organizado, en cuyo caso la limitación de los delitos predicado no parece tener mucho sentido. Reuter, P. y E. Truman. Op. cit., p. 174.

29 El incentivo a sustituir mano de obra por maquinaria en la producción de bienes ilegales puede enfrentar otras barreras que este análisis no ha abordado. Ver nota a pie de página núm. 10.

30 Proyectos de presupuesto de egresos de la Federación para los ejercicios 2008 y 2009.