Análisis jerárquico de las emisiones de gases efecto invernadero en México

Hierarchical Analysis of Greenhouse Gas Emissions in Mexico

Carlos Samuel Pérez Pérez* y Luis Enrique Nieto Barajas**

*Instituto Tecnológico Autónomo de México (ITAM), carlos.perez@itam.mx

** ITAM, lnieto@itam.mx

EPUB Edición: Vol. 10, Núm. 3, septiembre - diciembre 2019 PDF EPUB

|

En este trabajo se lleva a cabo un análisis mediante un modelado jerárquico de las emisiones de gases de efecto invernadero (GEI) de los principales sectores industriales de México desde 1999 hasta el 2012, el cual se utiliza para obtener estimadores de eficiencia económico-ambiental para cada sector. El objetivo es cuantificar la relación entre indicadores económicos clave y las series GEI al analizar su comportamiento dinámico. La información es obtenida de los Censos Económicos del Instituto Nacional de Estadística y Geografía y de los inventarios nacionales de emisiones del Instituto Nacional de Ecología y Cambio Climático. Palabras clave: eficiencia ambiental; emisiones GEI; inferencia bayesiana; modelos jerárquicos. |

This work presents a hierarchical analysis of Greenhouse Gas Emissions (GHG) of the main industrial sectors in Mexico from 1999 to 2012. Hierarchical dynamic models are used to obtain estimates of economic-environmental efficiency indicators for each sector. The objective is to quantify the relationship between key economic indicators and the GHG series by analyzing their dynamic behavior. Information was obtained from the economic censuses of the National Institute of Statistics and Geography (INEGI) and the national emissions inventories of the National Institute of Ecology and Climate Change (INECC). Key words: Environmental efficiency; GHG emissions; Bayesian inference; hierarchical models. |

Recibido: 18 de septiembre de 2018.

Aceptado: 26 de febrero de 2019.

1. Introducción

De acuerdo con el Panel Intergubernamental del Cambio Climático 1 (IPCC, por sus siglas en inglés, 2013), la temperatura global de la Tierra ha aumentado de manera alarmante durante los últimos 200 años, en gran parte debido a un volumen desproporcionado de emisiones de gases de efecto invernadero (GEI), por lo que es vital para la humanidad frenar el cambio climático en los próximos 50 años. La búsqueda de mayor bienestar para la población ha inducido aumentos en la actividad económica; no obstante, más producción industrial también conduce a niveles de contaminación más altos y, en particular, a un nivel superior de emisiones de GEI. Los sectores industriales han tenido un impacto severo sobre la calidad del suelo, aire y agua, por lo que es relevante realizar un análisis que tenga como principal objetivo cuantificar la relación entre dicho deterioro ambiental y la actividad económica.

En este sentido, es de interés definir una cantidad que represente la noción de eficiencia ambiental y determinar cuáles son los sectores industriales que muestran mayores o menores valores de esta; el presente estudio establece un fundamento estadístico —desde un enfoque bayesiano— que permite mejorar la toma de decisiones en materia regulatoria al identificar aquellos que más contribuyen a la emisión de GEI en relación con su nivel de actividad económica y, así, contribuir a la creación de políticas ambientales focalizadas en los menos eficientes.

En la literatura se han encontrado trabajos que analizan, sobre todo, el impacto económico que conlleva el cambio climático y, en específico, los efectos de una mayor concentración de emisiones de GEI, entre ellos destacan Nordhaus (1991) y Stern (2007), para el caso de Estados Unidos de América, y Galindo (2009) y SEGOB (2014), para el de México. También, hay estudios que utilizan matrices de insumo-producto para estimar los efectos de políticas de mitigación en relación con la actividad en el sector de la construcción para países como Australia, China, Irlanda y Noruega (Yu, 2017). Las investigaciones que más se asemejan a la que aquí se presenta analizan la relación causal que existe entre el crecimiento económico, el consumo de energía y las emisiones de GEI, en las cuales se da evidencia consistente con la hipotética curva ambiental de Kuznets y muestran, también, resultados de causalidad de Granger del crecimiento económico sobre la emisión de GEI para Canadá (Hamit-Haggar, 2012) y algunos países de la Unión Europea (Kasman & Duman, 2015).

Este trabajo ofrece contribuciones importantes para el ámbito de la Estadística Aplicada en México: primero, la realización de una correspondencia entre fuentes oficiales de información sin precedentes en México y, posiblemente, en toda América del Norte, en la cual se vinculan datos económicos y ambientales con el fin de cuantificar la eficiencia ambiental; segundo, una aplicación poco utilizada de los algoritmos de inferencia aproximada, que hacen uso intensivo de software estadístico para obtener estimaciones de los parámetros de interés; y, por último, se constituye como un novedoso referente en la literatura ambiental actual, ya que plantea el uso de modelado jerárquico bayesiano para cuantificar la relación entre los indicadores económicos clave y las emisiones de GEI en el pasado reciente. Más allá de la contribución técnica, se presenta como un punto de partida para la toma de decisiones sistemática en materia ambiental, las cuales son pertinentes para la conservación del mundo tal como lo conocemos.

2. Fuentes de información

2.1 Datos ambientales

Forman parte del Inventario Nacional de Emisiones de Gases Efecto Invernadero (INEGEI). De acuerdo con la Secretaría de Medio Ambiente y Recursos Naturales (SEMARNAT, 2012), las mediciones a nivel subsector del IPCC se presentan cada año y son responsabilidad del Instituto Nacional de Ecología y Cambio Climático (INECC) de México.

La composición del inventario nacional consta de las emisiones por compuesto químico para los principales rubros ambientales determinados por el IPCC, los cuales se dividen en categoría, subcategoría, sector y subsector. El conjunto inicial de información consta de los resultados de emisiones para el periodo 1990-2012 a nivel nacional; esto quiere decir que se cuenta con datos anuales de cada compuesto químico de las emisiones medidas en gigatoneladas (Gt) para cada uno de los rubros, según la clasificación del IPCC a nivel nacional. El catálogo completo se puede consultar en SEMARNAT (2013).

Las emisiones clasificadas dentro de estas categorías se reportan en los inventarios con base en los seis gases de efecto invernadero incluidos en el Protocolo de Kyoto (UNFCCC, 1998):

- Bióxido de carbono (CO2).

- Metano (CH4).

- Óxido nitroso (N2O).

- Hidrofluorocarbonos (HFC).

- Perfluorocarbonos (PFC).

- Hexafluoruro de azufre (SF6).

Para cada uno de estos compuestos, se obtuvieron equivalencias de potencial de calentamiento global a partir de los documentos generados por el IPCC. A través de ellas, se homologaron las unidades para que todas las emisiones fueran medidas en términos de gigatoneladas de dióxido de carbono equivalente (Gt CO2eq), de modo que las emisiones entre sectores fueran comparables. Estos potenciales se encuentran en el cuarto reporte de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (IPCC, 2007).

2.2 Datos económicos

Los referentes para cada sector o actividad industrial son un subconjunto de indicadores de los Censos Económicos (CE) de 1999, 2004, 2009 y 2014, que son producidos por el Instituto Nacional de Estadística y Geografía (INEGI).

Los sectores que se toman en los CE son los que se encuentran en el Sistema de Clasificación Industrial de América del Norte (SCIAN), el cual tiene génesis entre 1994 y 1997 —a raíz del Tratado de Libre Comercio— con el fin de asegurar la comparabilidad y unificación de la información económica entre los tres países (SEGOB, 2009).

A pesar de que la clasificación del SCIAN incluye el sector agropecuario, la información económica de este sector no está presente en los CE, sino que se encuentra en los correspondientes censos y encuestas agropecuarios. Los datos no están sistematizados de la misma forma y, desafortunadamente, no se tiene, incluso, información pública digitalizada, lo cual representa un área de oportunidad para la gestión de información agrícola y pecuaria en el país. Existen sistemas externos al INEGI, por ejemplo, el de Información Agroalimentaria de Consulta (SIAP, 2018), que contiene lo referente a estos sectores primarios; no obstante, no cuenta con los mismos indicadores económicos, por lo cual no se toman en cuenta en el presente análisis. Por otro lado, el sector agropecuario no es una industria de jurisdicción federal, en términos de materia ambiental, respecto a las emisiones de GEI (SEGOB, 2012), por lo cual el nivel de política regulatoria no sería el mismo que para los otros sectores; sin embargo, eso no debe minusvalorar que la actividad agropecuaria es un componente importante en la contaminación atmosférica y deberá ser incluida en un trabajo posterior para obtener un panorama completo de los generadores de GEI.

Los indicadores obtenidos para cada rama de agregación sectorial son:

- Formación bruta de capital fijo (miles de pesos).

- Personal ocupado (número de personas).

- Remuneraciones (miles de pesos).

- Unidades económicas (número de empresas).

- Valor agregado censal bruto (miles de pesos).

Básicamente, el conjunto inicial de datos económicos comprende la información de los indicadores mencionados para las 303 ramas de la economía mexicana, según año censal, el cual fue filtrado para obtener las ramas necesarias (INEGI, 2013).

Debido a las diferencias en las frecuencias de medición entre los datos ambientales y los económicos, se obtuvieron datos para los años intermedios mediante una interpolación temporal para poseer información anual para cada sector. Se realizó una interpolación cúbica por pedazos para cada uno de los indicadores económicos de modo que se obtuvieran valores en los periodos intercensales. Si bien esta forma de estimar observaciones intermedias no es la más apropiada en términos económicos, éste es un primer acercamiento para subsanar la falta de información y poder cumplir con el objetivo de análisis.

2.3 Correspondencia entre sistemas

A pesar de que el SCIAN e IPCC tienen más de dos décadas estableciendo la pauta de clasificación en las disciplinas económicas y ambientales, no existen trabajos de investigación que hayan intentado establecer una relación formal entre ambos, más allá de algunos documentos descriptivos de organismos públicos responsables de la eficiencia económico-ambiental (Environnement et Changement Climatique Canada, 2017). En México no hay, como tal, un trabajo que realice un mapeo entre los dos sistemas, por lo que una de las aportaciones del presente estudio es proponer dicho vínculo a partir de analizarlos de forma meticulosa, lo cual se logró a través de las definiciones establecidas en cada rubro. Es importante mencionar que se tomaron en cuenta las ramas SCIAN y subsectores IPCC denominados fuentes puntuales fijas de jurisdicción federal (SEGOB, 1988).

El mapeo que se realizó entre estos dos conjuntos —que, a grandes rasgos, origina un mapeo entre subconjuntos de los sistemas de clasificación— no fue de forma directa ni uno a uno, pues cada sistema tiene niveles de desagregación distintos. A menudo, los rubros del IPCC son más generales por lo que, en su mayoría, cada subsector comprende una o varias ramas del SCIAN que deben ser agregadas. No obstante, existen casos en los cuales varios subsectores del IPCC corresponden a varias ramas del SCIAN por lo cual, en términos de datos, se consideraron de forma agregada en ambos sistemas para poder establecer una relación lo más completa posible. En este sentido, se hace notar que se agregaron en un solo rubro las industrias de las bebidas y alimentos con la de tabaco, ya que presentan un comportamiento temporal similar. Por facilidad, se utilizó el nombre y código que proviene del SCIAN a nivel subsector, sin que esto signifique que se están incluyendo todas las ramas del subsector.

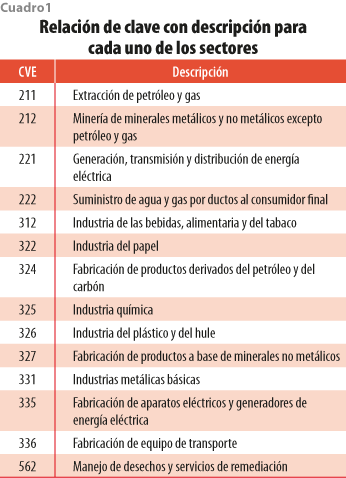

Una vez realizada la agregación correspondiente, se tiene que el conjunto de datos resultante consta de datos anuales en los años en los que coinciden ambas fuentes de información, es decir, de 1999 al 2012, para un total de 14 subsectores industriales descritos en el cuadro 1.

3. Metodología de análisis

3.1 Inferencia bayesiana

La Estadística permite estudiar los fenómenos a través de propiedades que presentan las observaciones de estos. Los datos se utilizan para generar un juicio de relativa certidumbre acerca de algunas características claves inherentes al fenómeno, las cuales están presentes como parámetros desconocidos en el modelo que representa el fenómeno y, por lo tanto, es necesario realizar inferencia estadística sobre los mismos. En el proceso inferencial bayesiano, la incertidumbre sobre los parámetros desconocidos se cuantifica mediante distribuciones de probabilidad, las cuales pueden incluir conocimiento o desconocimiento previo. Esto tiene como resultado que tanto las variables aleatorias observables (que forman la base de nuestro modelo) como los parámetros que se buscan conocer son descritos mediante distribuciones de probabilidad (Nieto-Barajas, L. E. & De Alba, E., 2014).

El mecanismo de actualización de información se conoce como Teorema de Bayes y se presenta en términos matemáticos como sigue: sea Y'=(Y_1,…,Y_n ) una muestra aleatoria del modelo f(y|θ); entonces, la distribución final de θ se obtiene como f(θ|y)=f(y|θ)f(θ)/f(y). Si bien esta expresión es simple, su obtención analítica se puede complicar debido al cálculo de la constante de normalización f(y). No obstante, gracias a los recientes avances computacionales, así como al desarrollo de nuevos métodos y algoritmos de aproximación, es posible obtener características de cualquier distribución final sin necesidad de calcular dicha constante (Chen et al., 2012). Este es el caso de los algoritmos de simulación Monte Carlo vía cadenas de Markov (MCMC) que se encuentran implementados en la mayoría de las herramientas computacionales, como OpenBUGS y JAGS, los cuales permiten obtener simulaciones de la distribución final mediante la implementación de una cadena de Markov, cuya distribución de equilibrio corresponde a la final de interés. Por conveniencia práctica, es mucho más sencillo acceder a dichos algoritmos de simulación MCMC desde el software estadístico R (R Core Team, 2018).

3.2 Modelado jerárquico

La Estadística se ha enfocado en construir modelos de probabilidad para los datos de forma directa, lo que permite definir la verosimilitud a través de la cual se puede realizar inferencia sobre los parámetros desconocidos. Sin embargo, la verosimilitud no captura de forma directa que los datos son ruidosos, incompletos o que tienen alguna característica no observable que es de importancia (Banerjee et al., 2014).

Lo anterior se ha resuelto construyendo lo que se conoce como modelo jerárquico, el cual representa una forma de expresar incertidumbre a través de niveles de probabilidades condicionales: de estos se usan modelos para los datos, dado el fenómeno que los genera y, a su vez, otro de probabilidad para el fenómeno en sí, es decir, el modelo de interés está constituido a partir de otros submodelos, cuya incertidumbre también está expresada en subniveles. Este enfoque es, en cierto sentido, una especie de descomposición del análisis de varianza, que es más general que la descomposición aditiva habitual (Scheffe, 1959).

Estas distribuciones condicionales dependen, como es usual, de parámetros desconocidos y, en algunos casos —si se plantea un nivel inferior— por debajo del modelo de datos y el del fenómeno, en el cual se especifica una distribución conjunta de todos los parámetros desconocidos; entonces, el modelo jerárquico se considera como bayesiano. Según Berliner (1996), el modelo de regresión jerárquico bayesiano se puede representar de forma escalonada como: datos f(y|x,θ), fenómeno f(θ|φ) y parámetro f(φ).

El supuesto importante a partir del cual se deriva el poder del enfoque jerárquico es la intercambiabilidad o simetría de los parámetros del mismo tipo dentro del modelo (Cappé et al., 2010). Esto simplifica la estimación simultánea de varios parámetros con la ventaja de combinar los datos para mejorar la precisión de las estimaciones y, al mismo tiempo, permitir incorporar incertidumbre. En términos prácticos, se vuelve computacionalmente intensiva la realización de inferencias y, debido a la complejidad de los modelos, se requiere utilizar métodos MCMC.

3.3 Especificación del modelo para las emisiones de GEI

A continuación, se define la notación de las variables que será utilizada para presentar el desarrollo del análisis. Se denotan por Xjkt las que representan el indicador económico (en escala logarítmica) para j=1,…,5, y por Ykt, el ambiental, correspondiente al rubro industrial k, en el año t, donde k=1,…,14 y t=1999,…,2012. La transformación logarítmica sobre los indicadores económicos fue requerida, ya que las unidades rondaban desde miles hasta centenares de millón. Los cinco que se midieron en cada rubro industrial son los descritos en la sección 2.2. El indicador ambiental está medido en Gt CO2eq, también en escala logarítmica, y es la variable cuyo comportamiento se desea modelar.

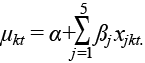

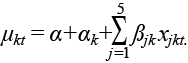

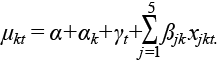

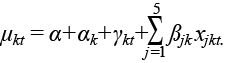

El modelo que se propone para el indicador ambiental es uno jerárquico normal, cuya especificación en el primer nivel es:

![]()

donde τk es la precisión (recíproco de la varianza) que se considera constante para todos los tiempos t del mismo sector k, y μkt es la media del indicador ambiental en el sector k al tiempo t, la cual depende de los indicadores económicos de cinco formas, mismas que se compararon para elegir aquella que mejor describe el comportamiento de los datos. Tales especificaciones son:

(i). Indicadores económicos con efectos comunes para todos los sectores y tiempos:

(ii). Indicadores económicos con efectos comunes para todos los tiempos y efectos diferenciados por sector:

(iii). Igual que el (ii), más efecto temporal:

(iv). Igual que el (ii), más efecto de interacción por sector y efecto temporal:

(v). Indicadores económicos con efectos diferenciados por variable, sector y tiempo, más efectos diferenciados por sector:

En un segundo nivel de la jerarquía se encuentran las distribuciones de los parámetros de la misma naturaleza, los cuales se consideran intercambiables para los distintos sectores, o dinámicos a través del tiempo. En específico, las distribuciones iniciales de los parámetros son: βj |bβ ~ N(bβ, νβ ) para el modelo (i); βjk |bjβ ~ N(bjβ,νjβ ) y αk |bα ~ N(bα,να ) para el (ii); γt |γt-1,νγ ~ N(γt-1,νγ) con γ1|νγ ~ N(0,νγ) de forma adicional para el (iii); γkt |γ k,t-1,νkγ~ N(γ k,t-1, νkγ) con γk1|νkγ~ N(0,νkγ) adicionalmente para el (iv); y βjkt|βj,k,t-1,νjkβ ~ N(|βj,k,t-1,νjkβ) con βjk1|νjkβ ~ N(0,νjkβ) en complemento para el (v).

Por último, el tercer nivel de la jerarquía se completa con las distribuciones iniciales de los hiperparámetros: α ~ N (0,0.001), bα ~ N (0,0.001), bβ ~ N(0,0.001), bjβ ~ N(0,0.001), νγ ~ Ga(0.01,0.01), νkγ ~ Ga(0.01,0.01), νjkβ ~ Ga(0.01,0.01) y να = νβ = νjβ = 0.01.

4. Análisis de datos

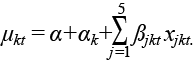

En la gráfica 1 se presentan, en forma de panel, todas las series de los sectores para cada variable coloreada por sector, siendo Ykt el primer panel superior desde la izquierda, seguido de X1kt en el segundo superior, hasta X5kt en el último inferior. Se observa que algunos de los indicadores económicos se comportan de manera similar en cuanto a tendencia en los distintos sectores; este es el caso de Personal ocupado, Remuneraciones y Unidades económicas. Por otro lado, Industria química (CVE 325) y Manejo de desechos y servicios de remediación (CVE 562) presentan los valores más altos y más bajos, respectivamente, en todas las variables. Relativamente, existe mayor variabilidad en el indicador de emisiones que en los estimadores económicos.

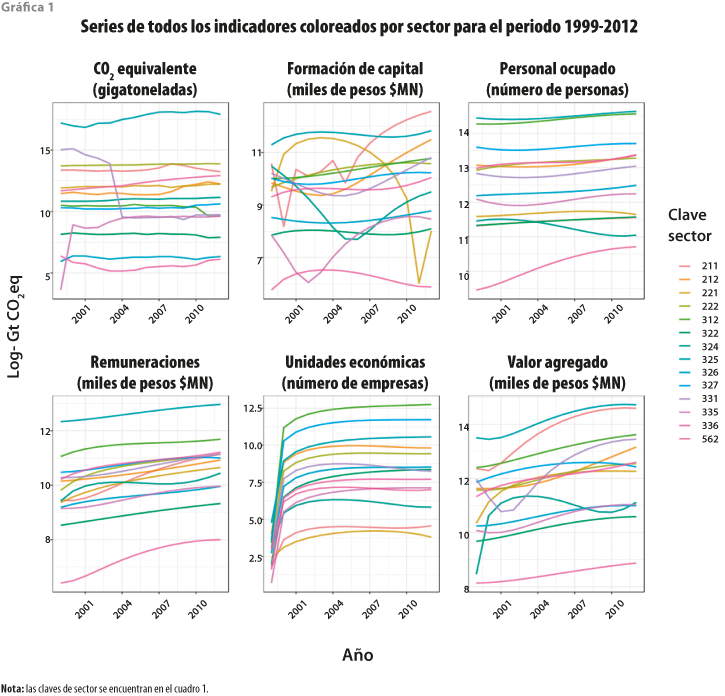

De forma adicional, se calculó el coeficiente de correlación de Pearson entre la serie de emisiones Ykt y cada indicador económico Xjkt j=1,...,5 para cada uno de los sectores k= 1,...,14. Estas correlaciones se muestran en el cuadro 2, donde se encuentran cinco bloques verticales, uno para cada variable. En medio de cada uno hay una línea punteada que representa el valor de correlación cero. El color azul denota una positiva, mientras que el rojo, una negativa. La línea gris continua representa el valor de la correlación muestral entre -1 y 1. Por ejemplo, la correlación entre Personal ocupado y el indicador de emisiones del sector Fabricación de productos derivados del petróleo y el carbón (CVE 324) es la más negativa de todas las calculadas con un valor muy cercano a -1; es decir, entre menor es el número de personas ocupadas en la industria de productos derivados del carbón y del petróleo, mayor es la cantidad de emisiones de GEI. Por su parte, las emisiones de GEI de Suministro de agua y gas por ductos al consumidor final (CVE 222) están muy correlacionadas con todos los indicadores económicos.

Las distribuciones posteriores se calcularon a través de simulaciones MCMC, que se obtuvieron mediante OpenBUGS con el software estadístico R. El número de iteraciones de las cadenas fue de 10 mil con un periodo de calentamiento de 2 mil iteraciones y ocupando una simulación cada dos iteraciones para disminuir la autocorrelación de la cadena.

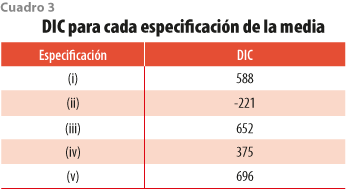

El desempeño de cada especificación se determinó con el criterio de información devianza (DIC, por sus siglas en inglés), el cual es una medida de bondad de ajuste basada en el valor esperado de menos dos veces la verosimilitud, más un factor de penalización por el número efectivo de parámetros incluidos (Spiegelhalter et al., 2002). Los valores DIC para cada especificación se presentan en el cuadro 3. Se observa que aquella que muestra el menor DIC es la (ii), la cual presenta efectos diferenciados por sector y coeficientes de regresión diferenciados por variable y sector. Es importante mencionar que los parámetros adicionales en (iii), (iv) y (v) no inducen mejoras en el DIC y esto indica que el efecto temporal es captado sobre todo por la dinámica de las variables económicas explicativas. La explicación reside en que el DIC penaliza especificaciones más complejas —es decir, con más parámetros— y, en el caso de las especificaciones (iii) a (v), la inclusión de estos no contrarresta tal penalización en términos del ajuste.

La especificación completa del modelo ganador se forma mediante la verosimilitud (1), la media definida con la ecuación (ii) y sus correspondientes distribuciones iniciales descritas al final de la sección 3. A continuación, se presentan las estimaciones posteriores de los parámetros de este modelo.

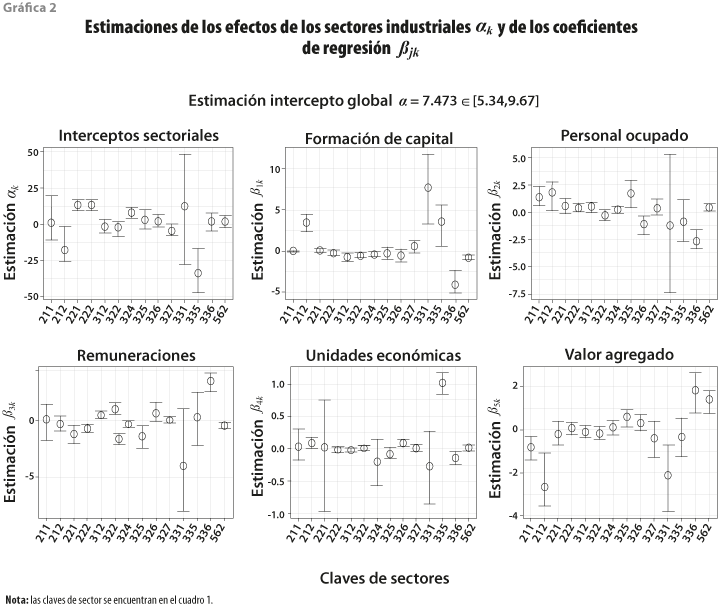

La gráfica 2 presenta las estimaciones, puntuales y por intervalo a 95%, de los efectos de los sectores industriales αk y de los coeficientes de regresión βjk para j=1,…,5. El valor agregado es el indicador clave con la mayoría de los coeficientes (β5k) con valores significativamente alejados del cero. Por otro lado, la variable cuyos coeficientes presentan intervalos posteriores pequeños es la formación bruta de capital fijo (β1k). Merece mención que Industrias metálicas básicas (CVE 331) es, de manera consistente, el sector cuyos coeficientes presentan los mayores intervalos de incertidumbre, seguidos por los del 335, Fabricación de aparatos eléctricos y generadores de energía eléctrica.

En este caso, el número de empresas (β4k) se presenta irrelevante (no significativo) para explicar el comportamiento de las emisiones en la mayoría de los sectores elegidos, siendo la excepción el sector 335, en el cual un incremento en el número de empresas tiende a aumentar de forma significativa las emisiones de gases efecto invernadero.

La formación de capital fijo (β1k) se presenta como eficiente en términos ecológicos para casi todos los sectores, con excepción de Fabricación de aparatos eléctricos y generadores de energía eléctrica (CVE 335), Minería de minerales metálicos y no metálicos excepto petróleo y gas (CVE 212) e Industrias metálicas básicas (CVE 331), en los cuales aumentos en el capital fijo producen incrementos significativos en las emisiones de GEI. Por el contrario, Fabricación de equipo de transporte (CVE 336) muestra un comportamiento muy eficiente en términos ambientales al reducir las emisiones de GEI por aumentos en la formación de capital fijo.

Los otros indicadores (β2k, β3k, β5k) muestran una eficiencia mixta por sectores, mientras que Fabricación de productos a base de minerales no metálicos (CVE 327) no presenta relevancia estadística para ninguno de los indicadores.

El resultado inmediato es que los sectores 335, 212 y 331 son los primeros focos rojos en la lista de industrias más vulnerables a contaminar por aumentos en la formación de capital, en especial el último. En particular, un aumento de 1% en la formación bruta de capital en los dos primeros tendría como consecuencia un incremento promedio de alrededor de 0.035 Gt CO2eq, mientras que para el 331 un aumento similar significaría 0.077 Gt CO2eq. Una de las posibles explicaciones es que no están invirtiendo en tecnologías más limpias o no se encuentran bien regulados.

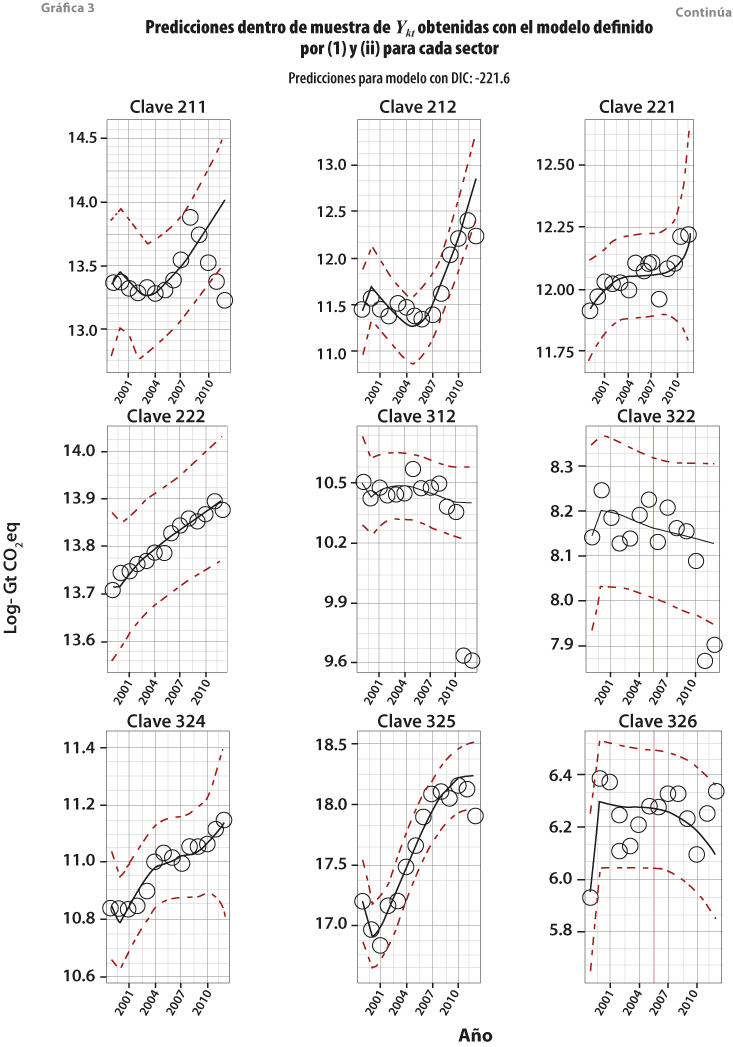

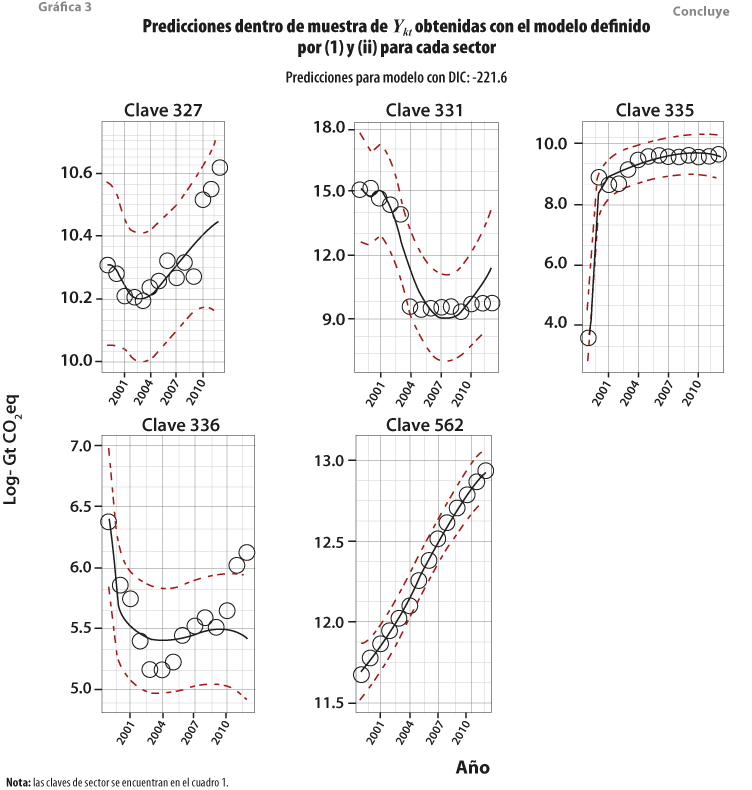

Las predicciones de Ykt obtenidas con el modelo ganador —para los mismos valores de las variables explicativas observadas— se presentan en la gráfica 3, las cuales sirven como un indicador del ajuste del modelo: la línea continua corresponde a la predicción puntual, mientras que las punteadas en rojo forman un intervalo de predicción a 95% de probabilidad y los datos se muestran con puntos huecos. Extracción de petróleo y gas (CVE 211), Industria del papel (CVE 322) y Fabricación de equipo de transporte (CVE 336) son los sectores cuyas predicciones se alejan más de los datos, esto se debe, quizá, a que los datos muestran patrones caóticos moviéndose de forma drástica hacia arriba o abajo, siendo el problema principal los últimos dos años analizados (2011 y 2012). Para los demás sectores (la mayoría), los ajustes muestran intervalos angostos, mostrando predicciones cercanas a los datos, en especial para Suministro de agua y gas por ductos al consumidor final (CVE 222), Fabricación de productos derivados del petróleo y del carbón (CVE 324) y Manejo de desechos y servicios de remediación (CVE 562). Las predicciones para Industrias del plástico y del hule (CVE 326) y Fabricación de productos a base de minerales no metálicos (CVE 327) presentan intervalos anchos, sin embargo, son aceptables ya que los datos son capturados dentro de los intervalos.

5. Conclusiones

En este proyecto se aprovecharon las fuentes oficiales de datos ambientales y económicos para realizar un análisis de eficiencia desde un punto de vista económico-ambiental. Para su realización, fue necesario un laborioso mapeo conceptual entre la clasificación ambiental del IPCC y el SCIAN. Esta correspondencia es la primera que se realiza en México con el fin de analizar de forma puntual la eficiencia que presentan los sectores industriales en materia ambiental.

La utilización de un enfoque estadístico bayesiano permite la estimación simultánea de varios coeficientes (alrededor de 80) cuando se tiene una cantidad relativamente reducida de datos; en este caso, se contaba con solo 12 datos temporales para cada combinación de sector e indicador económico. Esto se refleja en el buen desempeño de un modelo de regresión lineal jerárquico que describe las interacciones entre las variables macroeconómicas y las emisiones de GEI medidas en Gt CO2eq. Las técnicas de modelado jerárquico bayesiano que se emplearon en este trabajo no se han encontrado en la literatura del ámbito nacional o internacional, por lo que constituye una aplicación novedosa con el fin de analizar la relación entre los indicadores económicos y las emisiones contaminantes de los principales sectores industriales a través de su comportamiento en el tiempo.

A partir de los resultados del modelo, se establecieron criterios simples, al final de la sección de análisis, que permitieron clasificar a tales sectores en términos de la eficacia positiva o negativa que presentan los indicadores clave de actividad económica en relación con las emisiones de GEI. Esto permitirá a quienes toman decisiones saber, por ejemplo, en qué sector habría evidencia de una propensión a ejecutar inversión limpia y en cuáles se debe poner mayor atención al uso de recursos.

Este análisis representa una herramienta para entender la mecánica de interacción entre la información económica y ambiental de los sectores, la cual permite plantear nuevas hipótesis sobre el comportamiento de las industrias al analizar la evidencia estadística. Será relevante, en materia ambiental, investigar a qué se deben algunos comportamientos particulares, si son cambios de medición, efectos de una nueva legislación o bien, la inclusión de nuevas tecnologías más limpias. Más aún, será vital para la sociedad impulsar decisiones sustentadas en análisis interdisciplinarios con el fin de plantear mejores estrategias de desarrollo que, a su vez, permitirán alcanzar las metas de reducción de emisiones y mitigar así los catastróficos efectos del cambio climático.

_____________________________

Fuentes

Banerjee, S.; B. P. Carlin & A. E. Gelfand. Hierarchical modeling and analysis for spatial data. Chapman and Hall, Boca Raton, 2014.

Berliner L. M. “Hierarchical Bayesian Time Series Models”, in: Hanson, K. M. & R. N. Silver (eds.). Maximum Entropy and Bayesian Methods. Fundamental Theories of Physics. Vol. 79. Dordrecht, Springer, 1996.

Cappé, O.; E. Moulines & T. Ryden. Inference in Hidden Markov Models. New York, Springer Verlag, 2010, 653 pp.

Chen, M.-H.; Q.-M. Shao & J. G. Ibrahim. Monte Carlo methods in Bayesian computation. New York, Springer, 2012, 386 pp.

Environnement et Changement Climatique Canada. Programme de déclaration des émissions de gaz à effet de serre par les installations. Aperçu des émissions déclarées pour 2015. Quebec, Canada, 2017 (DE) http://bit.ly/2R0WjMS

Galindo, L. M. La economía del cambio climático en México. Síntesis. 2009.

Gelman, A.; J. B. Carlin; H. S. Stern & D. B. Rubin. Bayesian data analysis. Boca Raton, FL, USA; Chapman & Hall/CRC; 2014; 662 pp.

Hamit-Haggar, M. “Greenhouse gas emissions, energy consumption and economic growth: A panel cointegration analysis from Canadian industrial sector perspective”, in: Energy Economics. 34, 2012, pp. 358-364.

Instituto Nacional de Estadística y Geografía (INEGI). Sistema de Clasificación Industrial de América del Norte, México. SCIAN 2013. México, INEGI, 2013.

IPCC. Climate Change 2007: The Physical Science Basis. Contribution of Working Group I to the Fourth Assessment Report of the Intergovernmental Panel on Climate Change [Solomon, S.; D. Qin; M. Manning; Z. Chen; M. Marquis; K. B. Averyt; M. Tignor and H. L. Miller (eds.)]. Cambridge University Press, Cambridge, United Kingdom and New York, NY, USA, 2007, 996 pp.

_______ Climate Change 2013: The Physical Science Basis. Contribution of Working Group I to the Fifth Assessment Report of the Intergovernmental Panel on Climate Change [Stocker, T. F.; D. Qin; G.-K. Plattner; M. Tignor; S. K. Allen; J. Boschung; A. Nauels; Y. Xia; V. Bex and P. M. Midgley (eds.)]. Cambridge University Press, Cambridge, United Kingdom and New York, NY, USA, 2013, 1535 pp.

Kasman, A. & Y. S. Duman. “CO2 emissions, economic growth, energy consumption, trade and urbanization in new EU member and candidate countries: a panel data analysis”, in: Economic Modelling. 44, 2015, pp. 97-103.

Nieto-Barajas, L. E. & E. de Alba. “Bayesian regression models”, in: Predictive Modeling Applications in Actuarial Science. Frees, E. W.; R. A. Derrig and G. Meyers (eds.). Cambridge University Press, 2014, pp. 334-366.

Nordhaus, W. D. “To slow or not to slow: the economics of the greenhouse effect”, in: The Economic Journal. 101, 1991, pp. 920-937.

R Core Team. R: A language and environment for statistical computing. Vienna, Austria, R Foundation for Statistical Computing, 2018 (DE) https://bit.ly/34xULOh

Scheffe. H. The Analysis of Variance. New York, John Wiley & Sons, 1959, 470 pp.

Secretaría de Gobernación (SEGOB). “Acuerdo para el uso del Sistema de Clasificación Industrial de América del Norte (SCIAN) en la recopilación, análisis y presentación de estadísticas económicas”, en: Diario Oficial de la Federación. México, 10 de julio de 2009 (DE) http://bit.ly/37OfBuw

_______ “Ley General de Cambio Climático (LGCC)”, en: Diario Oficial de la Federación. México, 6 de junio de 2012 (DE) http://bit.ly/2OQPlr2

_______ “Ley General de Equilibrio Ecológico y Protección al Ambiente (LGEEPA)”, en: Diario Oficial de la Federación. México, 28 de enero de 1988 (DE) http://bit.ly/2rzeFcW

_______ “Programa Especial de Cambio Climático (PECC) 2014-2018”, en: Diario Oficial de la Federación. México, 28 de abril de 2014 (DE) http://bit.ly/2OuCs6S

Secretaría de Medio Ambiente y Recursos Naturales (SEMARNAT). Inventario Nacional de Emisiones de Gases de Efecto Invernadero 1990-2010. México, 2013.

_______ Quinta comunicación nacional ante la Convención Marco de las Naciones Unidas sobre el Cambio Climático. México, 2012.

Servicio de Información Agroalimentaria y Pesquera (SIAP). Sistema de Información Agroalimentaria de Consulta (SIACON). 2018 (DE) http://bit.ly/2QXDiur

Spiegelhalter, D.; N. Best; B. Carlin & A. van der Linde. “Bayesian measures of model complexity and fit”, in: Journal of the Royal Statistical Society. Series B. 64, 2002, pp. 583-639.

Stern, N. H. The economics of climate change: The Stern review. Cambridge University Press, 2007.

United Nations Framework Convention on Climate Change (UNFCCC). Kyoto Protocol to the United Nations Framework Convention on Climate Change. 1988 (DE) https://bit.ly/2Re5v0v

Yu, M.; T. Wiedmann; R. Crawford & C. Tait. “The carbon footprint of Australia's construction sector”, in: Procedia engineering. 180, 2017, pp. 211-220.

__________________________

1 Se creó en 1988 gracias al impulso de la Organización Meteorológica Mundial (WMO) y del Programa de Naciones Unidas para el Medio Ambiente (UNEP). Su función principal consiste en analizar la información científica relevante para entender el cambio climático.