Inclusión financiera en México. Impacto del acceso al financiamiento a través de FIRA en los ingresos por ventas de las empresas

Financial Inclusion in Mexico.

Impact of Access to Financing through FIRA on Firm’s Sales Revenue

Jorge Lara Álvarez; FIRA, jlara@fira.gob.mx

Nota: el autor tiene una gran deuda con el Laboratorio de Microdatos del INEGI por todas las facilidades brindadas en la elaboración del presente estudio; también, con la Dirección General de FIRA por permitirle el acceso y uso de sus datos; cualquier error u omisión es solo responsabilidad del autor.

Vol.13, Núm. 1 Epub Inclusión financiera en México... Epub

|

Esta investigación calcula el impacto del acceso al financiamiento en las ventas de las empresas. En los países en desarrollo, la inclusión financiera es una herramienta clave para promover el crecimiento económico. En este documento se combinan datos de un banco de desarrollo de segundo piso —Fideicomisos Instituidos en Relación con la Agricultura (FIRA)— con los de los Censos Económicos 2009 y 2014 para medir los efectos de ampliar el acceso al crédito en micro, pequeños y medianos negocios a través de este organismo bancario. Se encontró que ampliar el acceso al financiamiento condujo a un aumento en las ventas de estas unidades económicas. El resultado principal indica que las empresas que obtuvieron un crédito mediante FIRA elevaron sus ingresos por ventas en 37 y 46 % nominal del 2011 al 2013 y del 2012 al 2013, respectivamente, en comparación con otras similares que no tuvieron acceso a financiamiento. Este efecto es robusto a diferentes especificaciones. Palabras clave: inclusión financiera; impacto; MIPYME; diferencias-en-diferencias; Censos Económicos.

|

This paper estimates the impact of the access to finance on firm sales. In developing countries, financial inclusion is a key tool to promote economic growth. In this paper, we combine data from a second-floor development bank (FIRA in Spanish) with economic census data (two waves, 2009 and 2014) to measure the effects of broadening access to credit in micro, small and medium-sized businesses through this banking organization. We found that broadened access to financing led to an increase in the sales of these economic units. Our main result indicates that the firms that obtained credit with FIRA increased their sales income by a nominal 37% and 46% from 2011 to 2013; and from 2012 and 2013, respectively, compared to similar companies that did not have access to finance. This effect is robust to different specifications. Key words: financial inclusion; impact; SME; difference-in-differences; Economic Census. |

Recibido: 1 de abril de 2020.

Aceptado: 28 de abril de 2021.

Introducción

Esta investigación estudia el impacto del acceso al financiamiento en el ingreso de micro, pequeñas y medianas empresas (MIPYME). La inclusión financiera en los países en vías de desarrollo es un mecanismo eficaz para la reducción de la pobreza (Levine, 2004); además, existe evidencia empírica de que esta acción en los estratos de ingresos más bajos tiene un efecto positivo en el nivel de empleo, el ingreso promedio, la creación y la supervivencia de pequeñas empresas informales (Bruhn & Love, 2014). Por lo tanto, la hipótesis inicial es que si, debido a fallas de mercado, las MIPYME están excluidas del mercado de crédito, el acceso al financiamiento tendrá un impacto positivo en sus ingresos por ventas, así como beneficios al resto de la economía.

En su estudio seminal, Banerjee y Duflo (2014) muestran que brindar crédito a empresas subatendidas financieramente aumenta su producción, lo que implica un incremento en la tasa de crecimiento de sus ventas y sus utilidades. Asdrubali & Signore (2015) realizaron un análisis empírico para medir el impacto de las garantías de crédito en las PYME de la Unión Europea. Sus resultados indican un efecto positivo importante sobre el tamaño y las ventas de las empresas beneficiadas. Bellone, Musso, Nesta & Schiavo (2008) afirman que, en un contexto de racionamiento de crédito, la intervención pública (mediante esquemas de garantía y fondeo de segundo piso) para promover el acceso a este puede impulsar la actividad económica de los negocios más eficientes.

En el modelo seleccionado para esta investigación, las empresas escogen un nivel de capital y de trabajo que maximiza su utilidad esperada. Si las firmas no pueden endeudarse, deberán escoger niveles subóptimos de estos elementos; con el acceso al financiamiento, podrían elegir una combinación de ambos con la que puedan aumentar sus ingresos. El objetivo es medir el impacto del acceso al financiamiento mediante un crédito de una banca de desarrollo de segundo piso, en este caso los Fideicomisos Instituidos en Relación con la Agricultura (FIRA),[1] en los ingresos de las empresas por ventas. Se usa como línea base el año 2008 —Censos Económicos (CE) 2009— y se comparan negocios similares a los que tuvieron acceso al financiamiento (tratados) durante el periodo 2011 al 2013 a través de FIRA.

Para identificar el efecto causal del acceso al financiamiento se explota: la variación en el tiempo en que las empresas adquirieron un crédito de FIRA y la disponibilidad de datos de ingresos por ventas en los CE 2009 y 2014,[2] realizados por el Instituto Nacional de Estadística y Geografía (INEGI). Se utiliza el año (2011 al 2013) en el que la unidad económica adquirió un crédito con recursos de FIRA como un choque exógeno que, potencialmente, tiene un efecto positivo en sus ingresos, en un marco de diferencias-en-diferencias (Dif-Dif).

Para asegurar de la mejor manera posible que los cambios en los ingresos de las empresas por ventas son atribuibles al acceso al financiamiento y no a otros factores ocurridos del 2008 al 2013, se realizaron dos estrategias: 1) selección de negocios que en el 2008 eran muy similares a los que iban a recibir crédito de FIRA en años posteriores; 2) se controló por diversos conjuntos de efectos fijos para asegurar la robustez de los resultados.

En el periodo del 2008 al 2013, los resultados sugieren que, en promedio, las empresas que accedieron al financiamiento gracias a un crédito con recursos (fondeo y/o garantía) de FIRA aumentaron sus ingresos por ventas, en comparación con unidades económicas similares (controles) que no lo recibieron:

- Una empresa que, gracias a FIRA, obtuvo acceso a financiamiento en el 2011, aumentó sus ventas 37 % nominal del 2011 al 2013. Esto representa una tasa media de crecimiento anual real (TMCAR) de 3.8 por ciento.

- Una que lo tuvo en el 2012, las aumentó 46 % nominal del 2012 al 2013. Esto es una TMCAR de 9.1 por ciento.

Descripción de la inclusión financiera de las MIPYME en México

En nuestro país, la inclusión financiera se define como el acceso y uso de servicios financieros formales bajo una regulación apropiada que garantice esquemas de protección al consumidor y promueva la educación financiera para mejorar las capacidades de todos los segmentos de la población. Dicha inclusión propicia, a través del uso de productos y servicios financieros, un mejor manejo de los recursos, así como una mayor resiliencia ante fluctuaciones de la economía (en especial para las MIPYME) (CONAIF, 2016). En esta investigación, el enfoque estará en la inclusión financiera de estas unidades económicas mediante el instrumento de financiamiento.

Sin embargo, no existe una definición universal para este tipo de empresas; se han utilizado diferentes variables para establecer un parámetro máximo de lo que puede ser una MIPYME: el número de trabajadores, el total de ventas anuales, los ingresos o los activos fijos, incluso, el sector al que pertenecen. En México, la Secretaría de Economía utiliza la cantidad de empleados combinada con las ventas anuales; el INEGI clasifica a los negocios por personal ocupado; el Banco Nacional de Comercio Exterior (BANCOMEXT) toma en cuenta las ventas de exportación; y, finalmente, FIRA estratifica a sus acreditados finales (incluyendo a las personas morales) con base en sus saldos de crédito vigente.

Las MIPYME son la columna vertebral de la mayoría de las economías de todo el mundo y desempeñan un papel clave, en especial, en los países emergentes, donde contribuyen de manera importante a la generación de empleo e ingresos y son uno de los principales motores para el alivio de la pobreza y el desarrollo (Rojas Suárez, 2007). En México, comenzaron a adquirir mayor importancia en las décadas de los 50 y 60 (IILSEN, 2002). Actualmente, representan 99.8 % del total de unidades económicas en nuestro país (95 % micro, 4 % pequeñas y 0.8 % medianas), abarcan 68.4 % del personal ocupado total y generan 52.2 % de los ingresos (INEGI, 2020). Esto indica su relevancia social y su potencial para el crecimiento nacional.

Para que las MIPYME se desarrollen y perduren en el mercado, es fundamental que cuenten con un mayor acceso al financiamiento, ya que, de acuerdo con la Comisión Económica para América Latina y el Caribe (CEPAL) (2016), las empresas que tienen un crédito presentan un mayor crecimiento en ventas, márgenes más elevados de producción y una inversión más alta en maquinaria y equipo. Este argumento se basa en el modelo de racionamiento de crédito por información asimétrica de Stiglitz y Weiss (1981) y Besley (1994), donde la cantidad de crédito ofrecida no es eficiente en el sentido de Pareto. Por lo tanto, una expansión del crédito hacia las firmas que no tienen suficiente colateral (usualmente las MIPYME) tiene ganancias en eficiencia, bienestar e igualdad. La razón es que los retornos al capital son altos en el caso de las firmas racionadas (Banerjee & Duflo, 2014). Sin embargo, en la mayoría de las situaciones, los bancos comerciales han tenido dificultades para proporcionar un acceso al financiamiento a las MIPYME de manera constante y en una mayor proporción. Estas unidades económicas no solo son un motor importante para la creación de empleos, sino que, con un financiamiento adecuado, pueden actuar como incubadoras de proyectos de gran escala (Rojas Suárez, 2007).

Para describir estadísticamente el acceso al financiamiento de las MIPYME en México, existen varias fuentes de información. Sin embargo, no hay registros administrativos públicos ni un censo que cubra el total de las regiones y de las unidades económicas bajo cualquiera de sus definiciones. Por ello, se utilizarán tres fuentes estadísticas del INEGI: a) los Censos Económicos, b) la Encuesta Nacional de Financiamiento de las Empresas (ENAFIN) 2018 y c) la Encuesta Nacional sobre Productividad y Competitividad de las Micro, Pequeñas y Medianas Empresas (ENAPROCE) 2018.[3] Los CE 2014 establecen que 84 % del total de los negocios no tuvieron financiamiento durante el 2013: 84, 74 y 65 % para los estratos de unidad económica micro, pequeña y mediana, respectivamente. Las microempresas que accedieron a un financiamiento lo hicieron, en su mayoría, de fuentes no bancarias (cajas de ahorro, socios, familiares y prestamistas). La ENAFIN 2018 muestra que la falta de financiamiento y el costo de este son factores principales que afectaron el crecimiento de las empresas. Del total de las unidades económicas, 76 % no solicitaron un crédito el año anterior: 82, 73 y 58 % para los estratos de empresa micro, pequeña y mediana, en ese orden. La ENAPROCE 2018 establece que la razón fundamental por la que no les otorgan financiamiento cuando lo solicitan es por no tener garantías o aval.

Limitantes para la inclusión financiera de las MIPYME en México

Como se mencionó en la sección anterior, existe un acceso limitado de estas empresas a los servicios financieros ofrecidos por los bancos, en especial en Latinoamérica. Hay cuatro tipos de obstáculos principales para la inclusión financiera de las MIPYME (Rojas Suárez, 2007): 1) impedimentos de naturaleza social y económica, 2) el método de operación del sector bancario tradicional que previene una mayor penetración financiera, 3) deficiencias institucionales (marco legal y gobernanza) y 4) regulaciones que tienden a distorsionar la provisión de servicios financieros.

Las barreras por el lado de la demanda están representadas, sobre todo, por los obstáculos de naturaleza social y económica. Existe una relación positiva entre un mayor desarrollo social (acceso a servicios de salud y educación, por ejemplo) y la penetración financiera. En términos generales, los países con mayor acceso a los servicios sociales y que gozan de una mejor calidad de vida son los que, también, han desarrollado una cultura financiera más fuerte, en la que el uso de los servicios financieros a través de los mercados formales se vuelve indispensable; asimismo, cabe señalar un bajo nivel de confianza y credibilidad en el sistema bancario. Las crisis económicas y financieras en América Latina en las últimas tres décadas del siglo XX generaron importantes pérdidas para los ahorradores; esto se traduce en un temor (fundamentado en experiencias previas) con el sistema bancario tradicional (Rojas Suárez, 2007).

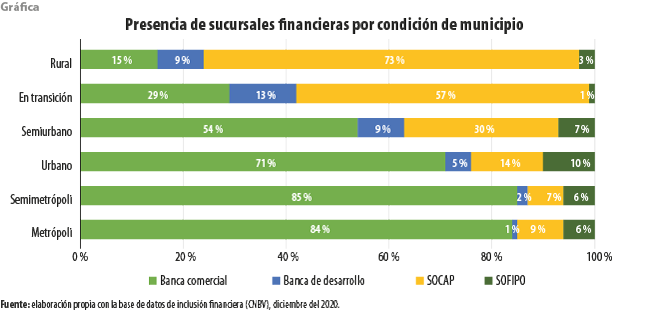

Los obstáculos por la parte de la oferta se derivan del método de operación del sector bancario tradicional, el cual se traduce en altos costos de transacción, asociados a la intermediación financiera de pequeñas operaciones y a la falta de información de los solicitantes de crédito (Roa & Carvallo, 2018). También, un factor importante es el número insuficiente de sucursales, en especial, en el ámbito rural, que puede deberse a que los bancos privados no encuentran rentable establecer oficinas donde la densidad de población es muy baja, ya que el nivel de actividad puede ser insuficiente para cubrir sus costos fijos (Rojas Suárez, 2007). La base de datos de inclusión financiera de la Comisión Nacional Bancaria y de Valores (CNBV, 2020) permite estudiar la infraestructura financiera; muestra que en 1 229 municipios (49.9 % de los del país) no hay sucursales bancarias ni cajas populares. Además, hay un alto grado de exclusión en los ayuntamientos rurales pues casi 93 % no tiene ninguna institución financiera; 7 % de los que sí cuenta con una están atendidos en su mayoría por intermediarios financieros no bancarios; y solo 15 % tiene una sucursal de la banca comercial. Para los 623 municipios del país que se encuentran en transición, 66 % no tiene ninguna institución y del resto, solo 29 % corresponde a la banca comercial (ver gráfica). En cambio, en los urbanos, únicamente en 2.2 % no hay alguna sucursal bancaria.

Por el lado de la normatividad, las barreras que se originan en el marco legal de los bancos y su gobernanza suelen ser prácticas tradicionales que se han convertido en su método de operación. Un ejemplo son los requisitos de documentación para abrir cuentas bancarias o para solicitar financiamiento, que incluyen ineficiencias en la recopilación y procesamiento de información, así como problemas institucionales y socioeconómicos que dificultan la evaluación financiera de un potencial cliente bancario. Por otra parte, los altos costos de mantener una cuenta bancaria (incluidos los requisitos de saldo mínimo) o un crédito (con los esquemas de pago que no reflejan los flujos de efectivo) están directamente relacionados con el método de operación del sistema bancario (Rojas Suárez, 2007).

Por último, existen regulaciones que tienden a distorsionar la provisión de servicios financieros y frenan el proceso de uso bancario; estas distorsiones varían de un país a otro y se pueden agrupar en tres categorías: a) de evaluación de riesgos derivadas de la adopción de Basilea I[4] (y una mención muy breve con respecto a la propuesta de Basilea II), b) el impuesto sobre las transacciones financieras y c) topes de las tasas de interés (Rojas Suárez, 2007). En México, por ejemplo, la CNBV no considera en las cajas de ahorro la cartera garantizada para el cálculo de reservas, como sí lo hace con los bancos.

Los cuatro tipos de barreras mencionadas afectan, en mayor medida, a las empresas del sector primario y ámbito rural debido a la insuficiencia de infraestructura financiera en las zonas donde se ubican, a la mayor exposición a riesgos naturales, a la alta fragmentación geográfica, al alto costo de otorgar préstamos pequeños, a la poca disponibilidad de servicios técnico-financieros que acompañen a los productores, a la presencia de asimetrías de información en los mercados financieros rurales, así como a la carencia de garantías de los productores, a su orientación comercial mixta (agricultura familiar y MIPYME rural) y a la naturaleza (con frecuencia informal y de ingresos estacionales) de sus negocios. Por lo tanto, en ambos se necesitan políticas públicas especiales, con acompañamiento del sector privado, para impulsar el acceso al financiamiento, en especial, para las micro, pequeñas y medianas empresas.

Promover esta acción en el sector primario es fundamental. “La evidencia histórica indica que ningún país ha logrado superar la pobreza sin haber alcanzado grandes incrementos en la productividad de las actividades primarias, que facilitan la producción de los excedentes de alimentos, trabajo e incluso recursos financieros necesarios para apuntalar la industrialización y urbanización de un país…” (CEPAL, 2017). Una de las soluciones que Levy (2018) propone para aumentar la inclusión financiera de las empresas es impulsar créditos adecuados a las necesidades de las MIPYME a través de la banca de desarrollo.

La banca de desarrollo como herramienta para impulsar la inclusión financiera

Los retos para la banca de desarrollo en materia de acceso al financiamiento son la identificación de las personas excluidas o racionadas de financiamiento y realizar una segmentación adecuada para impulsar productos de acuerdo con sus necesidades (Lecuona, 2016). Para aumentar esta inclusión, la participación de los bancos de desarrollo busca generar adicionalidad financiera, que se divide en (Molina et al., 2018):

- Intensiva. Se refiere a mejorar las condiciones del crédito (tasa de interés más baja, así como plazo más largo y/o adecuado a los ciclos productivos de la actividad) a través de las acciones de la banca de desarrollo.

- Extensiva. Hace referencia a la cantidad de crédito adicional que se otorga gracias a las acciones de la banca de desarrollo; es decir, se refiere a cuando el monto de crédito disponible por acreditado sin la banca de desarrollo (Yi) logra pasar de Yi a Yi + εi, donde Yi ≥ 0. Por lo tanto, se puede dividir en dos:

- Acceso. Cuando Yi = 0, el sujeto i está restringido crediticiamente; entonces, al aumento del monto de crédito (εi) también se le conoce como acceso al financiamiento.

- Monto adicional. Cuando Yi > 0, gracias a la acción de la banca de desarrollo, el sujeto i adquiere una cantidad adicional (εi) a la que ya tenía acceso.

En México, el objetivo fundamental de la banca de desarrollo es la adicionalidad financiera extensiva, es decir, canalizar crédito para quien está restringido, ya sea por falta de acceso al financiamiento o debido a que el monto que le ofrece es insuficiente para la realización de su proyecto. Se considera que, además, debe promover que el crédito sea adecuado a las necesidades de sus clientes, es decir, tiene que brindar adicionalidad financiera intensiva.

Para el propósito de este análisis, se utilizará a FIRA como banca de desarrollo clave, debido a sus objetivos de promover la financiación privada a sectores estratégicos de la población:

- A los posibles prestatarios de sectores con alto riesgo (agrícola y rural) por la disminución de la pérdida esperada.

- A los posibles prestatarios con un proyecto rentable, pero que no tienen suficientes garantías.

- Para proyectos relativamente pequeños.

Impacto de la inclusión financiera que otorga FIRA en el nivel de ventas en México

Como señalan Molina et al. (2018), el Banco Mundial (BM) (2018), la OCDE (2017), así como Gozzi y Schmukler (2016), la medición de la adicionalidad es un gran desafío; en otras palabras, es difícil identificar los efectos causales de la inclusión financiera. Los primeros trabajos de Meyer y Nagarajan (1996) discutieron algunas de las principales dificultades para evaluar el impacto de los esquemas públicos de garantías, todas ellas todavía relevantes en la actualidad:

- Fungibilidad. El crédito se puede utilizar para muchos propósitos y es difícil comparar tal heterogeneidad. Incluso, si está etiquetado para un propósito específico, el prestatario puede usar el dinero para otra inversión.

- Contrafactual. Es difícil establecer un grupo de control dado que el de tratamiento de las MIPYME puede ser bastante heterogéneo. Además, la incidencia de los programas especiales de la banca de desarrollo (como los esquemas de garantía) no es aleatoria; por lo tanto, también existen problemas con la autoselección.

- El tratamiento es, a menudo, multifacético. Los programas de la banca de desarrollo con frecuencia involucran un esquema de garantía, una capacitación y/o una asistencia técnica. Además, las características del crédito son bastante heterogéneas (monto del préstamo, plazo, tasa de interés, propósito, calendario de amortización). Por lo tanto, aislar el efecto del crédito es bastante difícil.

Por estas razones, en la investigación no se analizará el impacto del crédito, sino que se limitó a medir el de la inclusión financiera (vía acceso al financiamiento) en las ventas de las MIPYME.

Efecto de causalidad entre el acceso al crédito y el nivel de ingreso

Acceder al financiamiento es un factor fundamental para lograr que la empresa logre las inversiones que maximizarán su ingreso. Además, en los casos donde el crédito proviene de la banca de desarrollo, el impacto al ingreso también podría deberse a la capacitación, la asesoría y el seguimiento que dicha figura brinda a sus acreditados. Un aumento del nivel de ventas puede ser ocasionado por múltiples factores; en esta investigación se intentará aislar el efecto del acceso al crédito.

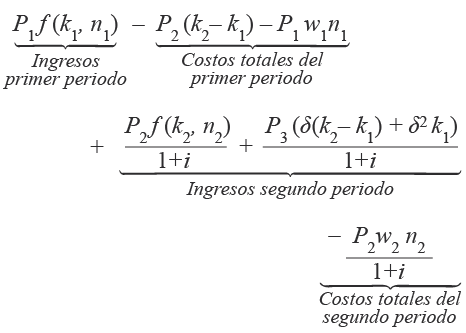

El modelo teórico que se considera es el clásico de una empresa que maximiza su utilidad. La función de producción depende del nivel de capital y de trabajo: y1 = f(k1, n1) y y2 = f(k2, n2). Para adquirir el primero en el segundo periodo que maximice su utilidad, el negocio podría optar por un financiamiento considerando que, al final, vende todo el capital depreciado; así, podrá maximizar los beneficios de acuerdo con la siguiente función:

donde la función de utilidad tiene la siguiente notación:

P1 = precio de los productos finales durante el periodo 1.

P2 = precio de los productos finales durante el periodo 2.

w1 = salario real durante el periodo 1.

w2 = salario real durante el periodo 2.

i= tipo de interés nominal entre los periodos 1 y 2.

k1= capital acumulado de la empresa en el comienzo del periodo 1.

k2= capital acumulado de la empresa en el inicio del periodo 2.

δ = factor de depreciación del capital.

La empresa es tomadora de los precios, los salarios y la tasa de interés.

Modelo empírico

Los CE son el acervo estadístico más rico y completo del país de la actividad económica. Este programa del INEGI tiene una frecuencia lustral. Entre los temas que abarca está el de la inclusión financiera. Su elemento de observación son las unidades económicas fijas o semifijas; la edición 2009 obtuvo información de 3 724 019 empresas; por su parte, la del 2014, de 4 230 745 unidades económicas.

En las localidades rurales, el acceso al crédito suele ser bajo por las limitaciones existentes. En el 2008 y 2013, 3.3 y 15.1 %, respectivamente, de las unidades económicas rurales contaban con este beneficio. Un aumento en su nivel en los respectivos años se correlaciona con una elevación en el personal ocupado, asalariado y en los ingresos por ventas. Esto demuestra la importancia e impacto que tiene el financiamiento, sobre todo en los municipios rurales (ver cuadro 1).

Estrategia empírica

El objetivo es medir el impacto del acceso al financiamiento mediante un crédito con recursos o garantía de FIRA en los ingresos de las empresas por ventas. Para ello, existen dos retos principales:

- FIRA, al ser una banca de segundo piso, no cuenta con información acerca de los ingresos de los negocios que reciben un crédito con sus recursos.

- Para aislar el efecto del acceso al financiamiento, se debe construir un contrafactual (la situación de los ingresos de las empresas sin la intervención de FIRA).

Para hacer frente a estos retos y estimar el efecto del acceso al financiamiento a través de un crédito de FIRA, se explota: la variación en el tiempo en que las empresas adquirieron un crédito de FIRA y la disponibilidad de datos de ingresos por ventas en los CE 2009 y 2014. Se usa el año (2011 al 2013) en el que el negocio adquirió un crédito con recursos de FIRA como un cheque exógeno que, potencialmente, tiene un efecto positivo en los ingresos de la empresa, en un marco de Dif-Dif.

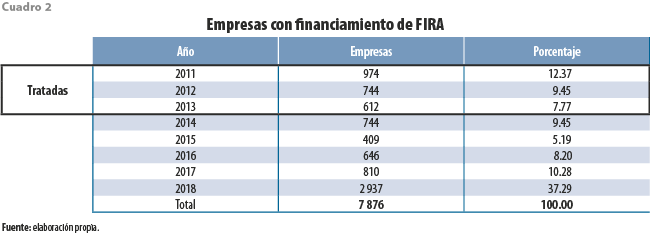

Durante el periodo del 2011 al 2018, FIRA otorgó créditos para 3.2 millones de personas físicas y 7 876 morales. Para esta investigación, se considera solo a las unidades económicas que recibieron por primera vez un crédito de FIRA durante el 2011 al 2013; es decir, 2 330 (por cada año se tiene 41, 31 y 28 % de las empresas para el 2011, 2012 y 2013, respectivamente) (ver cuadro 2).

Las 2 330 empresas consideradas (tratadas entre el 2011 y 2013) corresponden al estrato más pequeño de FIRA, E1 (microempresa); es decir, su necesidad de crédito es menor a las 10 mil unidades de inversión (UDI), mientras que su promedio de activos es de 6 473 000 pesos y el de pasivos, de 3 463 000 pesos.

De las que recibieron financiamiento durante el periodo del 2008 al 2013, se encontraron (a través del Registro Federal de Contribuyentes) a 463 en ambas ediciones de los CE, las cuales reportaron, para el 2008, que no tuvieron créditos comerciales, su ingreso promedio anual fue de 220 929 pesos y la media de personas ocupadas fue de 123. De acuerdo con la clasificación del INEGI, 25.3, 37.6, 25.7 y 11.4 % de las empresas tratadas son micro, pequeñas, medianas y grandes, respectivamente.

El marco de Dif-Dif se basa en el supuesto de que existen unidades económicas que aparecen en ambas ediciones de los Censos que no han recibido créditos de FIRA y son contrafactuales informativos para las empresas acreditadas de FIRA. El supuesto clave para la identificación del efecto de FIRA en los ingresos de los negocios es que, en ausencia del crédito y condicionado en variables de control, la variable de impacto (ingresos por ventas) hubiese evolucionado de una manera similar en el grupo de control. A este supuesto se le conoce como tendencia paralela.

Estrategia de identificación del impacto

La fuente de identificación es la diferencia en el año en el que las empresas accedieron a un crédito con recursos de FIRA por primera vez en el periodo 2011-2013. Para cada año, el grupo de tratamiento está integrado por estas. Se usa el año (2011 al 2013) en que la unidad económica tuvo acceso al financiamiento como un cheque exógeno que, potencialmente, tiene un efecto positivo en los ingresos de la empresa, en un marco de Dif-Dif.

El grupo de control se integra tanto por empresas que accedieron al financiamiento por primera vez en un año distinto —antes o después— como por las parecidas en la línea base (pretratamiento). Para ello, se adoptó un enfoque de diferencias múltiples en el que se compararon los ingresos por ventas antes y después de acceder al financiamiento.

Sin embargo, las especificaciones usadas para estimar el impacto no distinguen el monto, la duración del crédito, el número de créditos, ni su tipo (p. ej. crédito de avío vs. refaccionario). La especificación base supone un efecto choque del acceso al financiamiento; es decir, existe un impacto una vez que una empresa es expuesta al tratamiento, pero no después. Lo anterior, ya que se está estudiando el impacto del acceso al financiamiento, no del crédito per se.

Para asegurar de la mejor manera posible que los cambios en los ingresos de las empresas por ventas son atribuibles al acceso al financiamiento y no a otros factores ocurridos del 2008 al 2013, se realizaron dos estrategias: 1) seleccionar a unidades económicas que, en el 2008, eran muy similares a las que iban a recibir crédito de FIRA en años posteriores y 2) controlar por diversos conjuntos de efectos fijos para asegurar la robustez de los resultados.

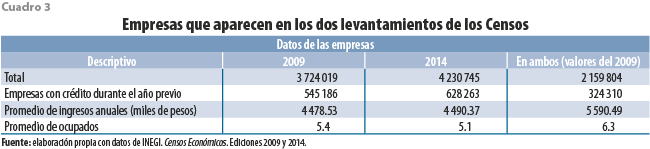

Para seleccionar empresas control parecidas, se realizó un propensity-score match. Del total de empresas registradas en los CE 2009 y 2014, 2.1 millones aparecen en ambas ediciones; este es el universo potencial de controles (ya que se necesitan, al menos, dos observaciones de ingresos por ventas) (ver cuadro 3). Estas empresas muestran características que reflejan un survivor bias,[5] en comparación con todo el universo de unidades del 2009; las que aparecen en los dos levantamientos de los Censos mostraron un nivel de crédito más alto (14.6 vs. 15 %), un promedio de ingresos 25 % más elevado y casi una persona ocupada, en promedio, más por empresa. Del total de posibles controles, 94.1 % son micro; 4.5 %, pequeñas; y 1.1 %, medianas empresas.

Entonces, la especificación del propensity-score match consiste en:

donde:

yi = 0 para los posibles controles.

yi = 1 para los tratamientos del valor de la producción que se añade durante el proceso de trabajo, en la inversión total y en la formación bruta de capital fijo.

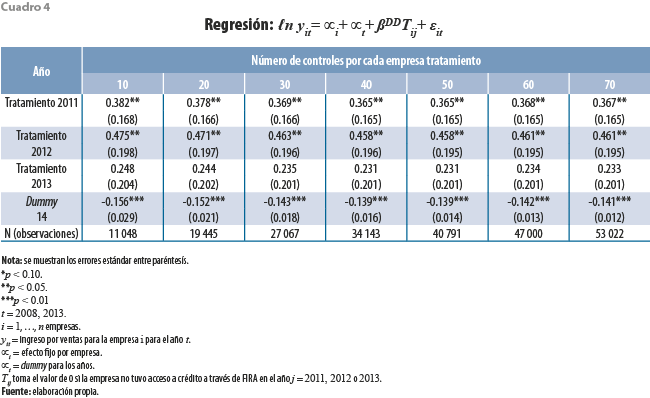

Con la estrategia se estima una propensidad de recibir acceso al financiamiento con un crédito con recursos de FIRA (ser tratado). Esta (entre 0 y 1) se usa para determinar cuáles empresas son parecidas a las de tratamiento; es decir, para cada unidad económica del tratamiento se elige un número arbitrario de empresas de controles. No existe un método para calcular una cantidad óptima, por lo que se procede a realizar las estimaciones en el marco Dif-Dif con 10, 20, 30, 40, 50, 60 y 70 controles (sin reemplazo) para cada empresa tratada. Esto permitirá comprobar la robustez de los resultados. Una vez formados los grupos de control, para cada uno se realiza una especialización básica de Dif-Dif.

Resultados del modelo empírico

Se encontró que, en promedio, en el periodo del 2008 al 2013, los negocios que accedieron al financiamiento gracias a un crédito con recursos (fondeo y/o garantía) de FIRA aumentaron sus ingresos por ventas, en comparación con otros similares (controles) que no lo recibieron:

- Una empresa que, gracias a FIRA, obtuvo acceso a financiamiento en el 2011, aumentó sus ventas 37 % nominal del 2011 al 2013. Esto representa una TMCAR de 3.8 por ciento.

- Una que lo tuvo en el 2012, las aumentó 46 % nominal del 2012 al 2013. Esto es una TMCAR de 9.1 por ciento.

Conclusiones

México presenta niveles de inclusión financiera bajos en comparación con naciones de economías similares; esto es, en parte, debido a que es un país heterogéneo en las características de las empresas (que, en su mayoría, son micro), además de que buena parte de ellas se encuentra en municipios rurales que no cuentan con cobertura financiera tradicional. Por ello, FIRA desempeña un papel importante al diseñar créditos accesibles para la población subatendida y desatendida por la banca comercial.

Los encargados de formular políticas públicas tienen varias alternativas para intentar aumentar el ingreso de las MIPYME. Esta investigación muestra que el acceso al financiamiento mediante un crédito con recursos de FIRA eleva el ingreso de las unidades económicas beneficiadas. Los resultados se basan en la información de los CE y en una población de empresas acreditadas de FIRA. Se utilizó una base de datos panel con diversas especificaciones para asegurar la robustez de estos. Aun con estas variaciones, los hallazgos no cambian de manera sustancial: el acceso al financiamiento es una importante herramienta para aumentar el ingreso de las empresas.

Este hallazgo corrobora la hipótesis inicial y va de acuerdo con la literatura empírica y teórica. Además, marca una pauta a los hacedores de políticas públicas para promover programas para que las empresas accedan a financiamientos de la banca de desarrollo. No obstante, como sucede por lo normal en los trabajos empíricos, los resultados se deben tomar con cautela, la muestra es pequeña para asegurar una validez externa. En este mismo sentido, los hallazgos no implican que se deba proveer de financiamientos a todos los negocios de México. FIRA, tradicionalmente, ha impulsado su acceso de una manera responsable, por lo que no se podría esperar el mismo efecto positivo de acceso al financiamiento si esto llegara a cambiar.

Mirando hacia el futuro, este análisis sugiere que el diseño de políticas públicas sustentables (de la mano de los intermediarios financieros privados) para impulsar el acceso al crédito de la población subatendida y desatendida por la banca tradicional puede brindar mejores condiciones de bienestar. Dichas políticas deberán contar con un seguimiento puntual para estudiar los posibles efectos adversos, tanto para la banca comercial (cartera vencida y altos costos administrativos) como para los beneficiarios del acceso al financiamiento (proyectos de inversión no rentables o dificultad para pagar los créditos). La investigación futura en esta área sería valiosa.

Fuentes

Asdrubali, P. & S. Signore. "The Economic Impact of EU Guarantees on Credit to SMEs Evidence from CESEE Countries", en: European Economy. Núm. 2, 2015.

Banerjee, A. & E. Duflo. "Do Firms Want to Borrow More:Testing Credit Constraints Using a Targeted Lending Program", en: The Review of Economics Studies. Vol. 81. Oxford University Press on behalf of The Review of Economic Studies Limited. 2014, pp. 572-607 (DE) https://bit.ly/3IRtIkd

Bellone, F., P. Musso, L. Nesta & S. Schiavo. Financial constraints as a barrier to export participation. Document de travail, OFCE. No. 2008-09. 2008 (DE) https://bit.ly/3iOJu4R

Besley, T. "How do Market Failures Justify Interventions in Rural Credit Markets?", en: The World Bank Research Observer. Vol. 9, núm. 1, 1994, pp. 27-47.

Bruhn, M. & I. Love. "The Real Impact of Improved Access to Finance: Evidence from Mexico", en: The Journal of Finance. Vol. 69, núm 3, 2014, pp. 1347-1376.

CEPAL. "Inclusión financiera de la pequeña y mediana empresa en Colombia", en: Serie Financiamiento para el Desarrollo. Núm. 262, 2016, p. 31.

_______ Inclusión financiera de pequeños productores rurales. Santiago, 2017.

CNBV. Bases de datos de inclusión financiera. 2020 (DE) https://bit.ly/371ULfC

CONAIF. Política nacional de inclusión financiera. Ciudad de México, 2016.

Del Ángel, M. G. Transformaciones del crédito agropecuario. El caso de FIRA en perspectiva histórica. CIDE. Documento de trabajo núm. 320. División de Economía. 2004 (DE) https://bit.ly/3uD01yf

Gozzi, J. C. & S. Schmukler. Public Credit Guarantees and Access to Finance. Warwick Economics Research Paper Series. Núm. 1122, 2016.

IILSEN. Micro, pequeñas y medianas empresas en México. Evolución, funcionamiento y problemática. Instituto de Investigación Legislativa del Senado. Legislatura LVIII. 2002, pp. 7-8 (DE): https://bit.ly/3LqGsjm

INEGI. "Estadísticas a propósito del Día de las Micro, Pequeñas y Medianas Empresas", en: CrisolHoy. 2020 (DE): https://bit.ly/3iOJMst

Instituto Tecnológico Autónomo de México (ITAM). Estudio de evaluación de los Fideicomisos Instituidos en Relación con la Agricultura (FIRA) del ejercicio fiscal 2017, en cumplimiento del artículo 55 BIS 2 de la Ley de Instituciones de Crédito. 2018 (DE): https://bit.ly/3wM5gON

Lecuona, R. "Promoción de finanzas incluyentes mediante prácticas innovadoras de la banca de desarrollo; el caso de las PYMES en México", en: Serie Financiamiento para el Desarrollo. Núm. 261. CEPAL, 2016, p. 5.

Levine, R. "Finance and Growth: Theory and Evidence", en: Aghion, P., Steven N. Durlauf (eds.). Handbook of Economic Growth. Elsevier, 2004.

Levy, S. Esfuerzos mal recompensados: la elusiva búsqueda de la prosperidad en México. México, Banco Interamericano de Desarrollo, 2018.

Meyer, R. L. & G. Nagarajan. Evaluating credit guarantee programs in developing countries. Columbus, Ohio, Rural Finance Program, Departament of Agricultural Economics an Rural Sociology, The Ohio State University, 1996.

Molina Sánchez, H., P. Pombo González, J. N. Ramirez Sobrino & J. F. Figueiredo. Conceptual framework for information on the outreach, additionality and financial sustanaibility of public credit guarantee schemes (CGSs). ALIDE, 2018 (DE) https://bit.ly/3iNaRvX

OCDE. Evaluating Publicly Supported Credit Guarantee Programmes for SMEs. 2017 (DE) https://bit.ly/3tOxAy1

Roa, M. J. & O. A. Carvallo. Inclusión financiera y el costo del uso de instrumentos financieros formales: las experiencias de América Latina y el Caribe. Washington, D. C., 2018.

Rojas Suárez, L. The Provision of Banking Services In Latin America: Obstacles and Recommendations. Working Paper Number 124. Center for Global Development, 2007 (DE) https://bit.ly/3uGcoJO

Stiglitz, J. E. & A. Weiss. "Credit Rationing in Markets with Imperfect Information", en: The American Economic Review. Vol. 71, núm. 3, 1981, pp. 393-410.

World, B. G. Toolkit for Impact Evaluation of Public Credit Guarantee Schemes for SMEs. Washington, D. C., 2017 (DE) https://bit.ly/3DmXQmr

Anexo

Breve historia de FIRA

En 1954, el gobierno federal publicó en el Diario Oficial de la Federación un decreto presidencial mediante el cual dio origen a los Fideicomisos Instituidos en Relación con la Agricultura. En él se establece que el Banco de México (BANXICO) desempeñará un papel de fiduciario, es decir, una relación financiera en la cual fondeará los recursos al fideicomisario (FIRA) para operar sus productos y programas; además, la Secretaría de Hacienda y Crédito Público (SHCP) será la fideicomitente. FIRA fue creado con el objetivo de incentivar una mayor participación de los intermediarios financieros privados en el otorgamiento de crédito para la agricultura, la ganadería, la avicultura y la pesca, así como promover un mercado de servicios técnicos para el sector agroalimentario y rural de México, con la finalidad de aumentar la productividad de las actividades agrícolas y rurales.

En sus inicios, FIRA contó con los recursos para impulsar financiamientos a tasas preferenciales y para otorgar asistencia técnica. Esto fue fundamental para desarrollar un mercado de servicios financieros accesibles para los productores rurales y del sector primario. En este mismo sentido, los servicios de asistencia técnica desempeñaron un papel fundamental para consolidar los proyectos de inversión y que estos se presentaran como los intermediarios financieros requerían y fueran viables financieramente. Ambos servicios fueron proporcionados por expertos del sector primario, como agrónomos, veterinarios y biólogos, además de profesionales con perfiles vinculados con la economía, la legislación, la gestión empresarial y las finanzas. De esta manera, FIRA empezó a crear equipos especializados en desarrollar y consolidar proyectos de inversión del sector agropecuario y rural de México.

Durante la segunda mitad del siglo XX, FIRA se consolidó como la principal institución para promover créditos al sector agropecuario y rural y, además, mediante sus acciones, logró que los bancos comerciales formaran sus propias áreas encargadas de otorgar créditos agropecuarios (Del Ángel, 2004). No obstante, en la última década de ese siglo ocurrieron dos acontecimientos que derivaron en cambios importantes en el accionar de FIRA: en 1994, BANXICO estableció que la financiación a FIRA terminaría en el 2013 y en 1997 dejó de recibir recursos del gobierno federal para financiar sus operaciones (ITAM, 2018). En consecuencia, FIRA sufrió dos importantes cambios: en primer lugar, modificó su estrategia para convertirse en un intermediario financiero que cumpliera con los requisitos de capitalización, transparencia y canalización eficiente de sus recursos; además, dado que ya no contaba con recursos para impulsar créditos a tasas preferenciales, su operación fue transitando de, principalmente, créditos impulsados con fondeo, a los respaldados con garantía.

Para cambiar su estrategia, FIRA rediseñó sus servicios de garantía. El proceso de otorgar una se sistematizó para mejorar las prácticas desde el origen, concesión, pago y recuperación del servicio, lo que ayuda a aumentar la eficiencia financiera. El objetivo principal de este rediseño fue tener un mayor enfoque al acreditado final. Con este fin, se amplió la cobertura y se proporcionó el servicio de garantía con mayor certeza a los intermediarios financieros privados. Esto aumentó la probabilidad de que los proyectos pudieran ser elegibles y viables de financiamiento.

En las primeras décadas de su creación, el fondeo a bajo costo para los intermediarios financieros privados era uno de los principales instrumentos de FIRA para impulsar el financiamiento a su población objetivo. En el 2013, cuando la línea de crédito del banco central terminó, FIRA tuvo que ajustar su operación para ser atractivo para los intermediarios financieros y focalizar de una mejor manera sus esfuerzos. Por un lado, para ofrecer recursos a tasas atractivas, tuvo que diferenciar el costo del fondeo para cada intermediario financiero de acuerdo con su nivel de riesgo. Además, desarrolló productos acordes con las necesidades de cada tipo de acreditado para focalizar sus esfuerzos. Por este motivo, fue necesario cambiar la estratificación de sus acreditados: pasó de hacerlo con base en sus ingresos a clasificarlos de acuerdo con sus necesidades de crédito. Esta modificación permitió formar sujetos de crédito y analizar su evolución. Un aspecto importante del cambio en la estrategia de FIRA es el financiamiento a través de redes de valor, lo cual desarrolla la economía rural no solo en la producción, sino también en la comercialización y las actividades complementarias que promueven la creación de valor agregado.

[1] Ver Anexo para una breve historia de FIRA.

[2] En la fecha de elaboración de este trabajo, los microdatos de los CE 2019 todavía no estaban disponibles. Se procederá a actualizarlo cuando puedan ser consultados.

[3] Los CE no consideran a las actividades agropecuarias en su universo, y en las localidades menores a 2 500 habitantes se entrevista solo a una muestra de las unidades económicas. La ENAFIN y la ENAPROCE comparten que su muestra parte de las empresas identificadas en los CE, y su unidad de observación es la empresa establecida; además, la ENAFIN solo considera a municipios con más de 50 mil habitantes; por su parte, la ENAPROCE únicamente toma en cuenta a empresas con actividades de manufacturas, comercio y grupo de sectores específicos de los servicios privados no financieros.

[4] Acuerdo que recomienda que los bancos asignen una ponderación de riesgo igual a cero a la deuda pública de los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y una ponderación de 100 % a las naciones que no pertenecen a ella (a menos que la deuda se emita y suscriba en moneda local).

[5] Es la tendencia de las empresas fallidas a ser excluidas de los estudios de desempeño porque ya no existen, por lo tanto, solo quedan las que lograron sobrevivir.

-

Evaluación de técnicas de procesamiento de lenguaje natural y Machine Learning para los procesos de codificación de encuestas en hogares

Evaluación de técnicas de procesamiento de lenguaje natural y Machine Learning para los procesos de codificación de encuestas en hogares

-

Toma de decisiones en ambientes de salud: modelos de jerarquización analítica de alternativas para la vacunación en México

Toma de decisiones en ambientes de salud: modelos de jerarquización analítica de alternativas para la vacunación en México

-

Identificación de usuarios ansiosos para detectar condiciones de salud mental en la población tuitera de México

Identificación de usuarios ansiosos para detectar condiciones de salud mental en la población tuitera de México