Un estudio del impacto de la COVID-19 en la industria automotriz: el caso de México

23A Study of the Impact of COVID-19 on the Automotive Industry: the Case of Mexico

Daniela Mendoza Álvarez y Carolina Carbajal De Nova*

* Universidad Autónoma Metropolitana-Iztapalapa (UAM-I), daniela.94ma@gmail.com y carolinacarbajaldenova1@gmail.com, respectivamente.

Vol. 15, Núm. 1 - Epub Un estudio del impacto... - Epub

|

La industria automotriz ha sido uno de los sectores más importantes para la economía mexicana durante las últimas décadas. La contingencia sanitaria le provocó un cambio estructural. Para probar esta hipótesis, se evalúan las unidades vendidas de autos antes y después de la aparición de la COVID-19 mediante la implementación de las pruebas econométricas de Chow y de Wald. Se utilizan datos mensuales de las unidades de vehículos vendidas, tipo de cambio nominal peso/dólar americano y defunciones causadas por COVID-19 del Instituto Nacional de Estadística y Geografía, Banco de México y sitio oficial COVID-19 México de la Dirección General de Epidemiología-Gobierno Federal para el periodo de enero del 2017 a mayo del 2021. No se han encontrado estudios econométricos previos que evalúen el cambio estructural que supone la COVID-19 sobre la venta de vehículos en México ni en la literatura especializada se han hallado modelos que determinen si el incluir la enfermedad en la modelación resulta en una mejor especificación. Palabras clave: industria automotriz; tipo de cambio nominal; COVID-19; ventas de vehículos.

|

The automotive industry has been one of the most important sectors for the Mexican economy in recent decades. The sanitary contingency caused a structural change. To test this hypothesis, we evaluate the units sold of automobiles before and after the appearance of COVID-19 by implementing the Chow and Wald econometric tests. Monthly data on vehicle units sold, nominal peso/US dollar exchange rate and deaths caused by COVID-19 from the National Institute of Statistics and Geography, Bank of Mexico and official site COVID-19 Mexico of the General Directorate of Epidemiology-Federal Government for the period January 2017 to May 2021 are used. No previous econometric studies have been found that evaluate the structural change implied by COVID-19 on vehicle sales in Mexico, nor have any models been found in the specialized literature that determine whether including the disease in the modeling results in a better specification.

Key words: automotive industry; nominal exchange rate; COVID-19; vehicle sales. |

Recibido: 14 de marzo de 2023.

Aceptado: 12 de mayo de 2023.

1. Introducción

Los objetivos de este documento son evaluar el impacto de la COVID-19 en la venta de vehículos ligeros en México y si existe un cambio estructural en esta actividad comercial tomando como fecha de inflexión la vinculada con la aparición de la pandemia.

El impacto de la COVID-19 sobre la economía nacional ha sido significativo. La magnitud y las características de este pueden identificarse en dos etapas: la primera tuvo lugar a fines del primer trimestre del 2020 derivado del cierre de las fronteras de varias naciones, el transporte público masivo y la correspondiente cancelación de vuelos a nivel mundial (BBC, 2020a), lo cual representó un choque negativo en aquellas entidades y regiones de México orientadas al turismo (Quintana Roo y Baja California Sur, por ejemplo), así como el inicio del confinamiento en países asiáticos y europeos, que fue causa de disrupciones importantes en los procesos productivos asociados con las cadenas globales de valor en diversas actividades económicas; y la segunda fue cuando la economía en el país se desaceleró significativamente: se vivió la suspensión de todas aquellas actividades consideradas como no esenciales y la adopción de medidas de distanciamiento social y confinamiento parcial (Bejarano et al., 2021), con lo que familias y empresas perdieron ingresos y trabajos.

En el caso de México, la tasa de desempleo subió a 4.4 % en el primer trimestre del 2021 frente a 3.4 % del mismo periodo del 2020 (Linares, 2021 y 2022). En el 2020, la economía mexicana se contrajo 8.4 % anual (respecto al 2019). De acuerdo con México, ¿cómo vamos? (2022), esta contracción constituyó la peor caída del Producto Interno Bruto (PIB) para el lapso 1980-2021 (en los últimos 41 años), la cual se calculó con datos del Instituto Nacional de Estadística y Geografía (INEGI). Posterior a todo esto, decisiones de política pública e intervenciones gubernamentales empezaron a paliar los choques adversos de la pandemia. Ello se logra a través de varias avenidas, como mayores gastos en el sector salud y adquisición de vacunas (Smith et al., 2019).

Con respecto a la industria automotriz, el número de vehículos vendidos disminuyó durante estas dos etapas (Expansión, 2021). En abril del 2020, registró el número más bajo de ventas en su historial con solo 34 903 unidades, de acuerdo con el INEGI (2021) y la Asociación Mexicana de Distribuidores de Automotores (AMDA). Estos niveles estuvieron 64.48 % por debajo de los alcanzados en el mismo mes del año anterior.

La pandemia ocasionada por la COVID-19 prolongó el declive que ya venía experimentando esta industria. El sector ha venido arrastrando una desaceleración desde abril del 2017 al caer las unidades vendidas de 123 260 a 104 852 (Rodríguez, 2021). Aunque, a diferencia de otros años, tuvo algunos meses de crecimiento, como en diciembre del 2019. En el 2020, todos los registros reportaron números negativos. Los fabricantes cerraron el año con ventas acumuladas por 949 353 unidades, 28 % menos que en el 2019, año en el que se registraron 1.3 millones de automóviles vendidos.

Este desplome asociado a la COVID-19 ha sido mayor que el correspondiente al de la crisis económica del 2009 (Freije et al., 2011). También, es el más grande desde la debacle devaluatoria de diciembre de 1994, cuando el mercado disminuyó 61.8 % con respecto al año previo, según cifras de la Asociación Mexicana de la Industria Automotriz (AMIA). Los concesionarios cerrados, las fábricas detenidas, el tiempo de adaptación de las marcas a ventas digitales y los estragos en los bolsillos de los consumidores fueron unas de las principales causas de la baja en la venta de vehículos (García, 2021).

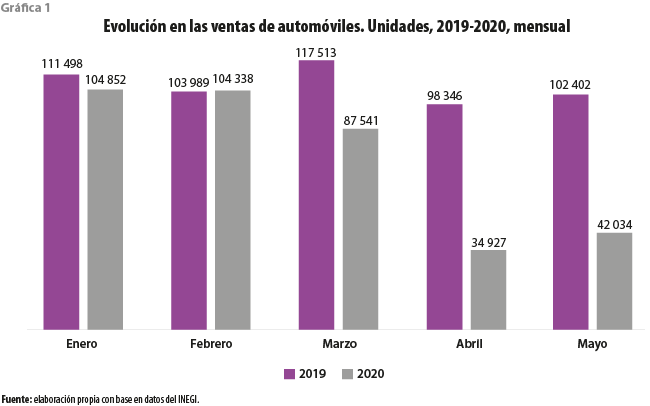

En la gráfica 1 se comparan las ventas de vehículos en los primeros cinco meses del 2020 y 2019. Estas reflejan que en mayo del 2020 se observó una venta de 40.1 % comparada con enero de ese mismo año, siendo abril el de mayor afectación con un decremento de 66.7 % versus enero del 2020.

La venta de vehículos ligeros (gasolina y diésel) por mes se registra por medio de la AMDA, según la clasificación vehicular del modelo MOBILE6-México. La serie temporal se identifica en este trabajo como vv.

El tipo de cambio nominal peso/dólar americano se obtiene del sistema de información económica del Banco de México. Este indicador es un promedio de cotizaciones del mercado de cambios al mayoreo para operaciones liquidables y se estima de plataformas de transacción cambiaria y otros medios electrónicos, con representatividad en este. Esta La serie temporal se denomina en esta investigación como tc.

Este documento se encuentra organizado como sigue: en la sección 2 se muestran los datos; la 3 está destinada a la metodología; en la 4 se reportan los resultados; y, finalmente, se presenta la conclusión.

2. Datos

2.1 Estadísticas descriptivas

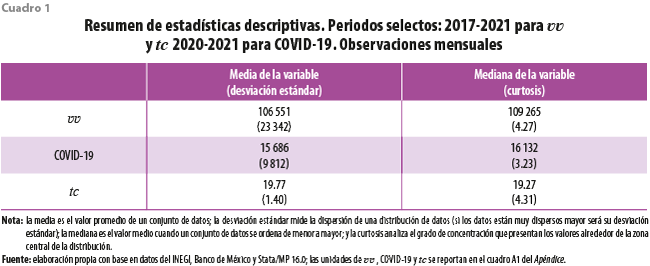

Las estadísticas reportadas a continuación son la media, mediana, desviación estándar y curtosis para las series temporales vv, número de defunciones causadas por la COVID-19 y el tipo de cambio nominal peso/dólar americano.

En el cuadro 1 se observa que la vv mantuvo una media de 106 551 autos vendidos mensualmente para el periodo 2017-2021. COVID-19 se refiere al número de defunciones mensuales causadas por dicha enfermedad, y tiene una media de 15 686 para 2020-2021. El tipo de cambio nominal peso/dólar americano presentó un valor medio de 19.77 para 2017-2021. El valor de la mediana de la serie vv es de 109 265; el de la COVID-19, de 16 132; y el del tc, de 19.27, para cada uno de los periodos, respectivamente. La desviación estándar de la serie vv muestra un valor de 23 342; el correspondiente para la COVID-19, de 9 812; y el de la tc, de 1.40. Por último, la curtosis para la serie de vv tuvo un valor de 4.27 (el de la distribución normal es de 3), lo cual indica que su distribución es leptocúrtica durante el periodo analizado y que existe una gran concentración de los valores en torno a su media;1 la COVID-19 arrojó una de 3.23 y la del tc fue de 4.31, por lo que también son leptocúrticas.

2.2 Análisis gráfico de las series temporales

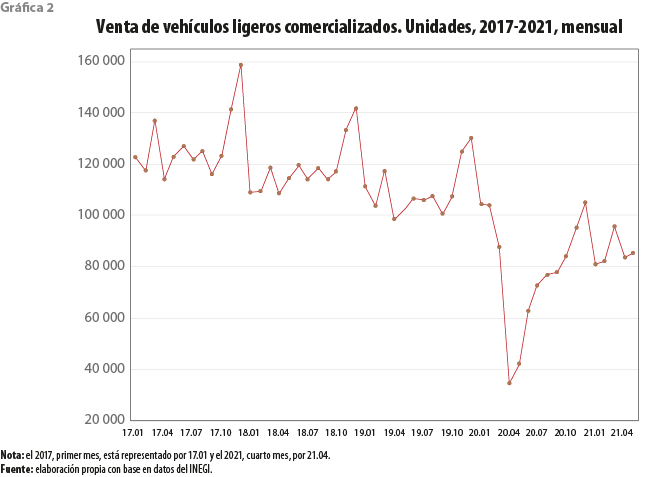

A continuación, se muestran gráficas de las generadas con datos mensuales desde enero del 2017 a mayo del 2021. Estas ayudan a visualizar la evolución en el tiempo de las series reportadas en el cuadro 1. En la gráfica 2 se puede observar que la mayor afectación en la venta de vehículos ligeros ocurre junto con la aparición de la COVID-19. En marzo del 2020 se vendieron 87 541, mientras que en mayo del mismo año fueron 42 034. El registro del indicador correspondiente contempla la información de 23 empresas afiliadas a la AMIA, Giant Motors Latinoamérica y Autos Orientales Picacho. En mayo del 2020 se comercializaron 373 692 unidades en el mercado interno.

De acuerdo con la segunda edición de la Encuesta sobre el Impacto Económico Generado por COVID-19 en las Empresas (ECOVID-IE),2 en el 2020 se estima que 86.6 % de 1 873 564 empresas en el país tuvieron alguna afectación por causa de la pandemia. La disminución de ingresos fue la principal, que reportó 79.2 % de estas para el periodo de agosto a diciembre. La presencia de la COVID-19 planteó escenarios pesimistas, pues se consideró que en los próximos meses los ingresos disminuirían tomando como referencia a agosto del 2020 (INEGI, 2021). Desde el arribo de la pandemia a finales del 2019 y principios del 2020, el desabasto mundial de chips no solo ha afectado al sector automotor, sino que también sus efectos se han extendido a las industrias electrónica, aeroespacial, de electrodomésticos y farmacéutica. Este déficit no se ha podido eliminar a la fecha (abril del 2023), ya que las cadenas de producción y distribución no se han restablecido al nivel prepandemia. Además, el desabasto se ha visto exacerbado por la continua intervención de los estados en las condiciones de comercio de los chips buscando monopolizar tecnologías y participaciones en el mercado (Rajagopalan, 2023; Coffin et al., 2022; Ramani et al., 2022). Para diciembre del 2020, las ventas de automóviles se recuperaron con 105 135 unidades, de su mínimo histórico de 34 927 en abril de ese año. Esto tal vez se explique por las intervenciones del Estado destinadas a reactivar la economía (Mendoza-Velázquez y Rendón-Rojas, 2021).

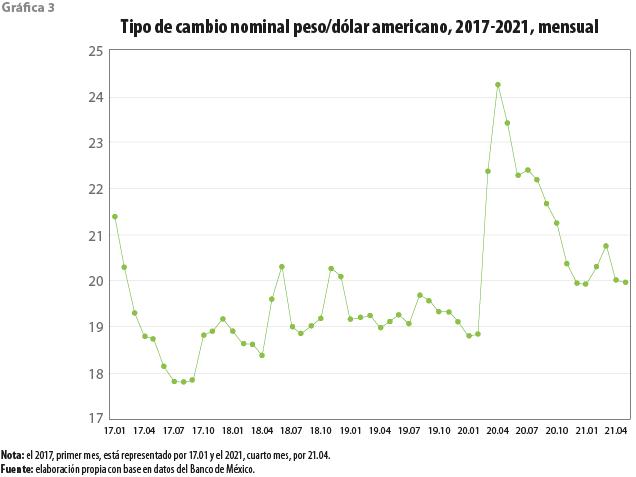

En la gráfica 3 es posible observar las cotizaciones promedio del mes del tc. El tipo de cambio nominal es la valoración de una divisa frente a otra en los mercados financieros. Se puede apreciar que este se vio afectado o modificado ante la llegada de la COVID-19. En enero del 2020, su cotización era de 18.84 y en abril del mismo año fue de 24.26. Antes de la pandemia, i.e. abril del 2019, este tc se ubicaba en 18.98.

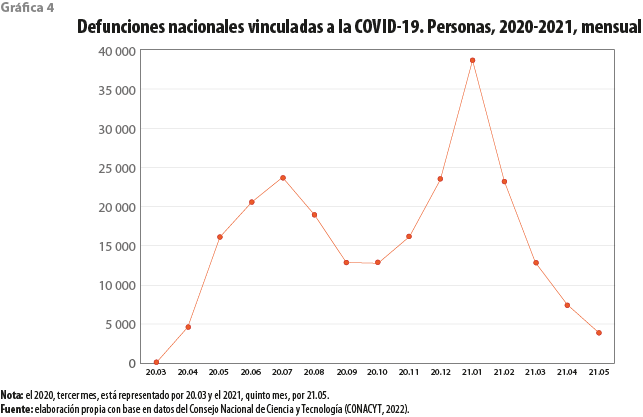

En la gráfica 4 se presenta el número de defunciones ocasionadas por la COVID-19 desde marzo del 2020 a mayo del 2021. En la gran mayoría de países, la fase 3 de la pandemia entró en vigor el 21 de abril de 2020, donde se intensificaron algunas medidas sanitarias, como extender hasta el 30 de mayo el confinamiento voluntario de la población; también se suspendieron todas las actividades laborales no esenciales y se mantuvo la supresión de actividades en espacios públicos, como parques, plazas comerciales, playas o centros deportivos y religiosos (BBC, 2020b). Se puede apreciar que la cantidad de fallecimientos tuvo un incremento importante en mayo del 2020: de un valor en abril de 4 617 a 16 132.

La velocidad de los contagios vinculados a la COVID-19 era distinta en diferentes partes del país. En las grandes ciudades, por ejemplo, había más casos que en áreas rurales o con poblaciones con densidades medias. En la gráfica se puede observar crestas en el número de defunciones mensuales. El primer valor máximo se encuentra en septiembre del 2020 con una cantidad de 23 732. El segundo pico de muertes durante el periodo mostrado se ubica en enero del 2021. Una de las consecuencias del alto contagio por COVID-19 fue el cambio en el comportamiento del consumidor, ya que al parecer decidió destinar el dinero en productos para la salud más que en bienes duraderos, como automóviles.

Lo anteriormente dicho es a juzgar de la caída en la venta de vehículos ligeros a principios del 2020, como se muestra en la gráfica 2, donde se observa una baja en el mercado interno. Con respecto a este fenómeno relacionado con la disminución de la comercialización en el exterior, el cual representó 80 % de las ventas totales de la industria mexicana automotriz, también se aprecia un desplome importante, como mencionan Aguilar-García y Lira-Moctezuma (2020), quienes señalan que, en febrero del 2020, el número de unidades de automóviles exportados fue de 266 035, mientras que en mayo solo se vendieron 15 088. Las anteriores cifras implican una caída de 94.33 % en el número de unidades exportadas de automóviles para el lapso mencionado (ver gráfica 4).

3. Metodología

El análisis descriptivo de la sección anterior es ilustrativo de la situación de las unidades vendidas de vehículos, la evolución del tc y la COVID-19. Sin embargo, resulta útil realizar uno de regresión simple o múltiple para determinar si hubo un cambio estructural en la venta asociada a la pandemia. Además, se estudiarán los efectos en las unidades comercializadas dadas las fluctuaciones del tipo de cambio nominal peso/dólar americano.

3.1 Prueba de Chow

En un modelo de regresión econométrico que utiliza series temporales tal vez exista una modificación en sus pendientes ante cambios estructurales, los cuales se pueden presentar ante nuevos eventos históricos o económicos. Esta prueba sirve para determinar de manera paramétrica si hay un cambio estructural. Básicamente, establece si hay una diferencia estadísticamente significativa en las pendientes del modelo de regresión antes y después de una fecha seleccionada por el investigador. Si existe, se puede decir que hubo un cambio estructural en la actividad económica evaluada.

El estallido de la pandemia se dio en marzo del 2020. Fue a partir de esa fecha que empezaron los registros de los indicadores relacionados con la COVID-19. Se investigará si la enfermedad pudo haber generado un cambio en las ventas de vehículos. La contingencia sanitaria, seguramente, debió de haber perturbado la relación entre la vv y el tc. Entonces, estos se relacionan. Se busca determinar si esta relación cambió o no de enero del 2017 a mayo del 2021 (53 meses). Para aplicar la prueba de Chow, se divide la muestra en dos lapsos: enero del 2017 a febrero del 2020 (38 meses) y marzo del 2020 a mayo del 2021 (15 meses); es decir, un periodo antes y uno después de la aparición de la COVID-19 en el escenario mundial. A continuación, se detallan las ecuaciones de la prueba de cambio estructural (Chow, 1960):

Primer subperiodo, t1 vvt = λ1+ λ2 tct + u1t n1 = 38 (3.1)

Segundo subperiodo, t2 vvt = γ1+ γ2 tct + u2t n2 = 15 (3.2)

Periodo completo, t vvt = α1+ α2 tct + ut n = (n1 + n2 ) = 53 (3.3)

donde vvt es la venta de vehículos; λ1, γ1, α1 son las constantes para los periodos 1, 2 y completo, respectivamente; λ2, γ2, α2 son las pendientes; tct es la variable independiente tipo de cambio; u1t,u2t, ut son los términos de error, que se consideran independiente e idénticamente distribuidos (i.i.d.); n es el número de observaciones; y el subíndice t indica la serie temporal. Los nombres en minúsculas de las series temporales representan las primeras diferencias de los logaritmos.5

La regresión (3.3) supone que no hay diferencia entre los dos periodos; es decir, que no hay cambio estructural entre la venta de vehículos y el tipo de cambio para la totalidad del lapso estudiado. Supone que el intercepto y el coeficiente de la pendiente permanecen constantes durante todo el periodo. Si esto sucede, se puede decir que no hay cambio estructural: α1 = λ1 = γ1 y α2 = λ2 = γ2.

Una suposición en la prueba de Chow es que los estimadores de la ecuación (3.1) del primer subperiodo son distintos a los de la (3.2) del segundo subperiodo. Se sospecha que los términos de error en las regresiones de los subperiodos están normalmente distribuidos, con una misma varianza e independientemente distribuidos: u1t ~ N (0,σ2) y u2t ~ N (0,σ2).

Cinco pasos conforman la prueba de Chow:

a) Se estima la regresión (3.3), que resulta apropiada si no hay inestabilidad en los parámetros, y se obtiene la suma al cuadrado de los residuos SCR3 o SCRR suma al cuadrado de los residuos restringidos con grados de libertad g.l. = (n1 + n2 - k), donde k es el número de parámetros estimados. Se impone las restricciones: λ1 = γ1 y λ2 = γ2; es decir, las regresiones de los dos subperiodos no son diferentes.

b) Se estima (3.1) y se obtiene la suma de residuos al cuadrado, SCR1, con g.l.= (n1 – k).

c) Se estima (3.2) y se obtiene la suma de residuos al cuadrado, SCR2, con g.l.= (n2 – k).

d) Se suma SCR1 + SCR2 = SCRNR para obtener la suma de cuadrados residual no restringida.

e) Se calcula la estadística F de Fisher

Las hipótesis nula y alternativa se plantean a continuación: H0: Fcal ![]() Ftablas implica que no hay cambio estructural y Ha: Fcal > Ftabla, que hay. La prueba de Chow ayuda a determinar si existe un cambio en la estructura del número de vehículos vendidos y el tipo de cambio nominal peso/dólar americano vinculada con la fecha en la que se presentó por primera vez la COVID-19. Este es un análisis de regresión simple. Sin embargo, no establece directamente si el cambio, si es que lo hay, es ocasionado por la enfermedad. Un estudio de regresión múltiple es adecuado para incluir una serie temporal de la COVID-19 junto con el tc y medir sus efectos directos en la vv.6

Ftablas implica que no hay cambio estructural y Ha: Fcal > Ftabla, que hay. La prueba de Chow ayuda a determinar si existe un cambio en la estructura del número de vehículos vendidos y el tipo de cambio nominal peso/dólar americano vinculada con la fecha en la que se presentó por primera vez la COVID-19. Este es un análisis de regresión simple. Sin embargo, no establece directamente si el cambio, si es que lo hay, es ocasionado por la enfermedad. Un estudio de regresión múltiple es adecuado para incluir una serie temporal de la COVID-19 junto con el tc y medir sus efectos directos en la vv.6

3.2 Prueba de Wald

Para determinar cuál es la mejor especificación en la venta de vehículos, si el análisis de regresión múltiple o simple, se utiliza esta prueba. Por la disponibilidad de datos de la enfermedad, se implementará solo para el segundo subperiodo, y ayudará a decidir si la especificación del modelo incluyendo la COVID-19 mejora o no la modelación del número de unidades vendidas de automóviles. Otros investigadores han pronosticado el comportamiento en la vv en México en escenarios simulados sin COVID-19 y luego lo comparan con los números reales de venta (Ramírez et al., 2021):

Modelo no restringido vvt = δ1NR tct + δ2NR COVID - 19t +uNR n2 = 14 (3.4)

Modelo restringido vvt = δ1R tct + uR n2 = 14 (3.5)

donde vvt es el número de unidades vendidas de automóviles; tct, el tipo de cambio nominal peso/dólar americano; COVID-19t, el número de defunciones causadas por la enfermedad en México; uNR, el término de error del modelo no restringido; δ1NR, el estimador del tipo de cambio para el modelo no restringido; δ2NR, el estimador de la COVID-19 para el modelo no restringido; δ1R, el estimador del tipo de cambio para el modelo restringido; y uR, el término de error del modelo restringido. La ecuación (3.5) equivale a la (3.2), con la salvedad de que la (3.5) se calculará sin intercepto. Lo anterior se debe a que el intercepto en la ecuación (3.5) no fue significativo. Por esta razón, (3.4) y (3.5) no cuentan con uno. Las letras minúsculas designan las primeras diferencias de los logaritmos.

La prueba de Wald tiene tres pasos:

- Se estima (3.4) obtener suma de residuos al cuadrado del modelo no restringido, SCRNR.

- Se estima (3.5) obtener suma de residuos al cuadrado del modelo restringido, SCRR, con g.l.= r, donde r es igual al número de restricciones.

- Se calcula la prueba de Wald, como se expresa a continuación: Waldcalculado =

. El Wald calculado se distribuye como una χ2. La hipótesis nula y alternativa son: H0: Waldcalculado ≤ χ2tablas a 99 % de significancia estadística implica que la especificación del modelo incluyendo la COVID-19 no explica la venta de vehículos y Ha: Waldcalculado > χ2tablas a 99 % de significancia estadística la explica.

. El Wald calculado se distribuye como una χ2. La hipótesis nula y alternativa son: H0: Waldcalculado ≤ χ2tablas a 99 % de significancia estadística implica que la especificación del modelo incluyendo la COVID-19 no explica la venta de vehículos y Ha: Waldcalculado > χ2tablas a 99 % de significancia estadística la explica.

3.3 Importancia y funcionalidad de las pruebas de Chow y Wald

La estadística inferencista se basa en la aceptación o rechazo de la hipótesis nula. La importancia de la aplicada en este documento a través de las dos pruebas consiste en que se puede inferir el significado de los comportamientos desplegados de la muestra como si fueran poblaciones; es decir, las conclusiones que se puedan derivar son estadísticamente significativas a 99 por ciento. Lo anterior permite enunciar comportamientos observados en la muestra con validez estadística. En la siguiente sección se mostrará que la prueba de Chow puede enunciar que la conducta de la venta de unidades automotrices en efecto sufre un cambio estructural asociado con la llegada de la pandemia. La de Wald permite discriminar entre distintas especificaciones econométricas del comportamiento de la vv, encontrando que el mejor modelo para su determinación es aquel que contiene a la COVID-19.

4. Resultados

4.1 Pruebas de cointegración de Johansen

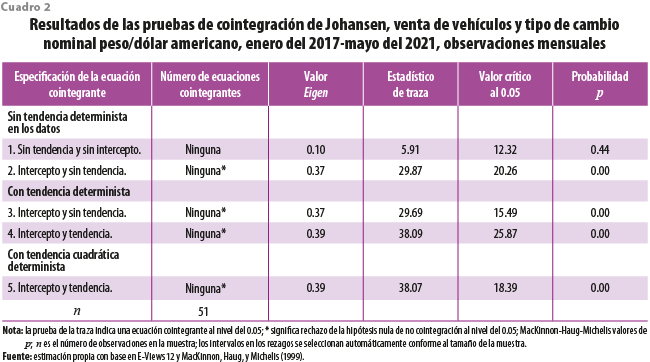

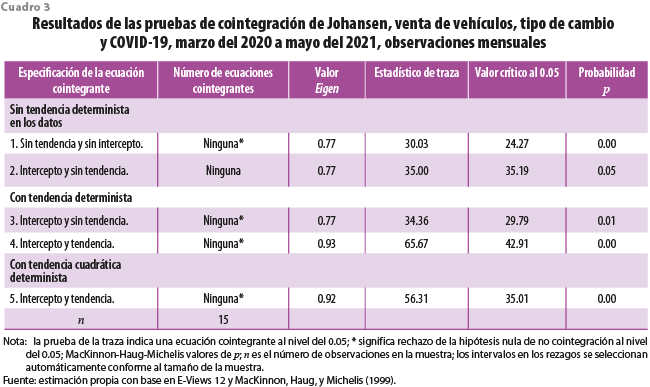

Antes de llevar a cabo las regresiones arriba indicadas, primero se debe verificar la existencia de una relación verdadera en el largo plazo entre las variables del modelo. Para llevar a cabo esta acción, se utilizan las pruebas de cointegración, las cuales se presentan para el periodo completo (cuadro 2) y para el segundo subperiodo incluyendo la COVID-19 (cuadro 3).

En el cuadro 2 se puede observar que existen al menos cuatro ecuaciones cointegrantes entre la vv y el tc. En el cuadro 3 se reporta que hay al menos cuatro entre venta de vehículos, tipo de cambio nominal peso/dólar americano y COVID-19. Estos resultados señalan que las estimaciones de las ecuaciones (3.1), (3.2), (3.3), (3.4) y (3.5) no son espurias.

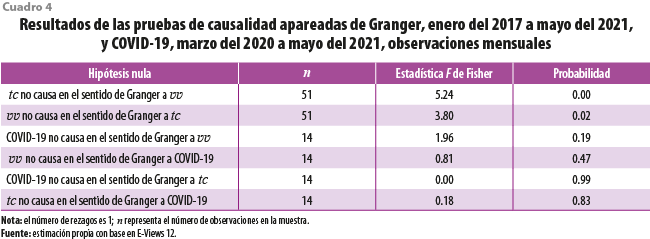

4.2 Pruebas de causalidad apareadas de Granger

Los resultados reportados en el cuadro 4 indican con una certeza de 99 % que el tipo de cambio nominal peso/dólar americano condiciona la venta de vehículos. Es correcto que la variable independiente sea el tc y que la vv sea la dependiente. La hipótesis de que la COVID-19 no impacta, en el sentido de Granger, a la venta de vehículos y viceversa no es concluyente.

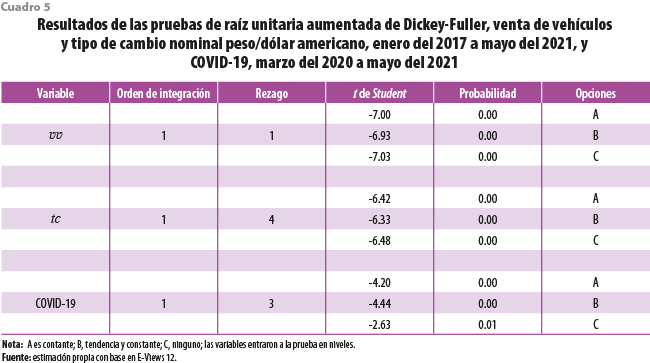

4.3 Pruebas de raíz unitaria aumentada de Dickey-Fuller

Estas ayudan a determinar el grado de integración de las series temporales. El polinomio característico de las estacionarias se encuentra dentro del círculo unitario. Los resultados se presentan en el cuadro 5.

El orden de integración para la venta de vehículos, el tipo de cambio nominal y COVID-19 es 1. Por lo tanto, las ecuaciones descritas en la sección 3 deben contar con las primeras diferencias de las series temporales.

4.4 Estimación

Para determinar cuál variable puede representar a la COVID-19, se analizaron dos series temporales. La primera de ellas es el número de personas contagiadas mensualmente, denominada aquí contagios, y la segunda, el de las defunciones causadas por la enfermedad.

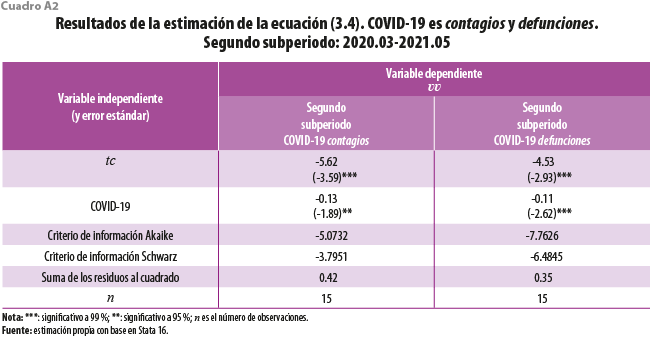

En el cuadro A2 del Apéndice se presentan los resultados de estimar la ecuación (3.4) utilizando contagios y defunciones. Los mejores estadísticos corresponden a la regresión que emplea la serie temporal de las defunciones, i.e., la suma de los residuos al cuadrado es 0.35 versus 0.42 del obtenido con contagios. Con lo reportado en dicho cuadro se elige la serie temporal defunciones como la variable a representar la COVID-19. Por lo anterior, la considerada como COVID-19 en los cuadros 1-5 es defunciones.

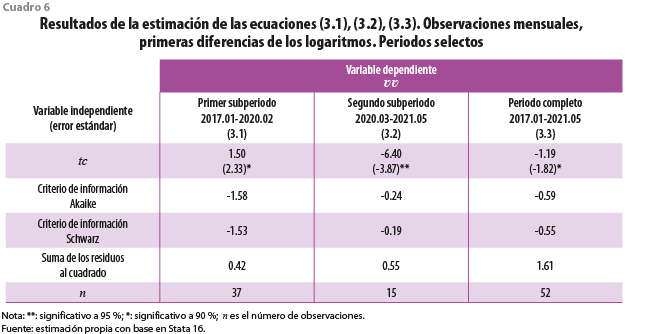

En el cuadro 6 se muestran los resultados correspondientes a la estimación de la prueba de Chow; es decir, de la implementación del modelo econométrico expresado en las ecuaciones (3.1), (3.2) y (3.3). Al tomar logaritmos y primeras diferencias, la media de las series temporales se convierte en 0. En consecuencia, no es necesario el uso de la constante (además, esta no es significativa). Para el periodo completo, la ecuación (3.3), se tiene que α2=-1.19, lo cual significa que por 1 % de cambio en el tc, la venta de vehículos variará en -1.19 %; para el primer subperiodo, (3.1), el estimador del tipo de cambio nominal peso/dólar americano es de λ2=-1.50, y ello significa que por 1 % de cambio en el tc, la vv variará en –1.50 %; para el segundo subperiodo, (3.2), el estimador del tc es γ2=-6.40, lo cual indica que por 1 % de cambio en tc, la venta de vehículos variará en -6.40 por ciento.

4.5 Análisis gráfico de las regresiones en el cuadro 6

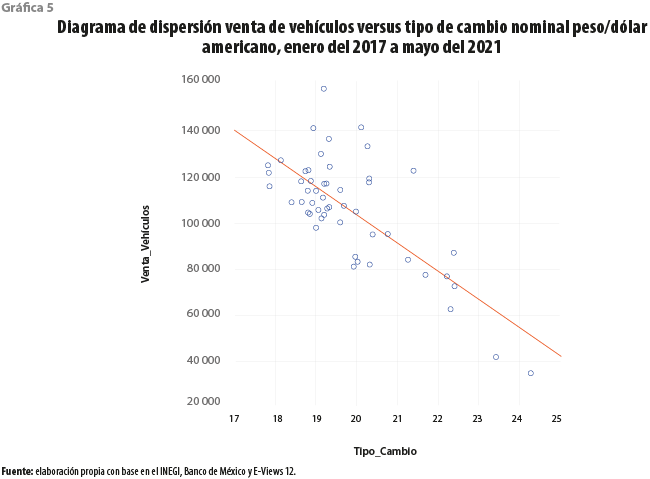

El ajuste lineal logrado con los mínimos cuadrados ordinarios para la nube de datos del tc, en el eje de las abscisas, y vv, en el de las ordenadas, para cada uno de los subperiodos y el periodo completo se presentan en la gráfica 5.

En la gráfica 5 se puede observar el periodo completo. Debido a la COVID-19, la venta de vehículos presenta una pendiente negativa en todo el periodo con respecto al tipo de cambio nominal peso/dólar americano. La inferencia sobre el efecto negativo de la enfermedad se puede realizar debido a que en las gráficas 6 y 7 es posible apreciar un cambio en la pendiente entre la vv y el tc a partir de la aparición de la pandemia. Una probable explicación en la caída en la venta de vehículos es que la contingencia sanitaria haya perjudicado a uno de los principales indicadores de la economía como es el empleo (Adams-Prassl et al., 2020 y Alstadsæter et al., 2020). Si esto es así, el poder adquisitivo de las personas disminuyó trayendo consigo una baja en la venta de vehículos. En la gráfica 5 también se aprecia que la vv disminuye si el tc se devalúa.

Considerando que los autos contienen un alto contenido importado, una devaluación baja el poder de compra de la gente de manera local y, por lo tanto, la venta de vehículos se encarece en el mercado nacional (ver gráfica 6).

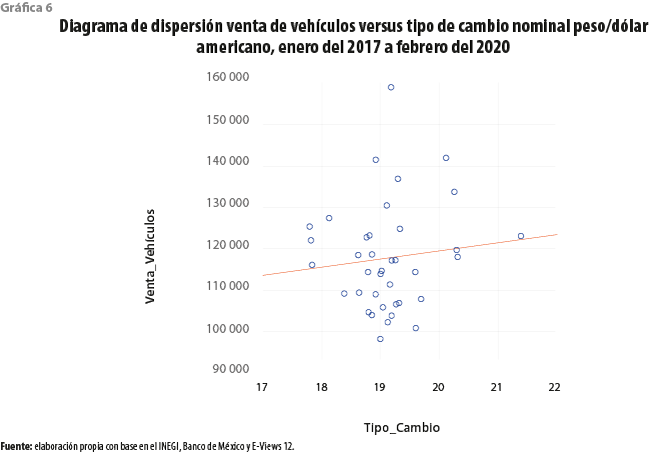

Se confirma con la gráfica 6 que el signo del coeficiente del tipo de cambio nominal peso/dólar americano para el primer subperiodo es positivo. Entre más devaluado este el tc hay mayor vv. Lo anterior podría estar vinculado, por ejemplo, con una política de devolución de impuestos en la compra de vehículos, lo cual propiciaría que los consumidores de bienes durables consumieran más autos. Durante este subperiodo se pagaron más pesos por cada unidad vehicular comprada, esto como consecuencia de la devaluación del peso mexicano. Lo expuesto es una hipótesis probable para explicar cómo es que hay un aumento en las ventas de automóviles para el periodo analizado. Un estudio futuro acerca de los impuestos a los productos de la industria automotriz durante este lapso podría arrojar alguna luz sobre esta hipótesis.

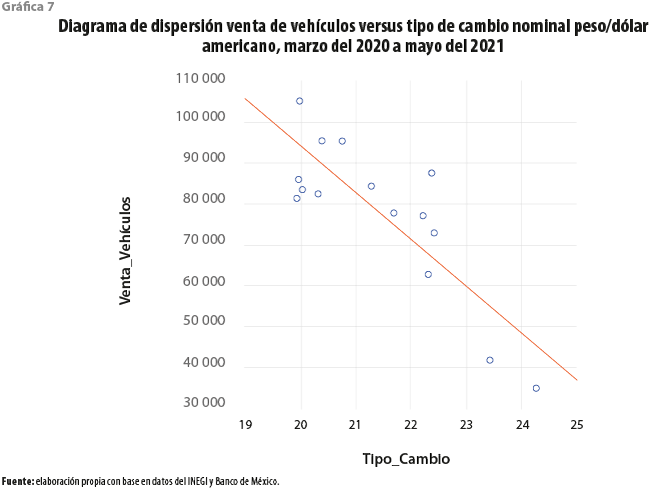

Para el segundo subperiodo, se confirma el signo negativo observado en la pendiente del tipo de cambio con respecto a la venta de vehículos reportado en el cuadro 6. El poder adquisitivo local disminuye cuando se devalúa el tc y, por lo tanto, habrá menos posibilidad de comprar autos. Si los componentes de los automóviles son en su mayoría de origen foráneo, entonces una devaluación del tipo de cambio nominal peso/dólar americano tenderá a disminuir el número de vehículos vendidos. La hipótesis probable vinculada a la gráfica 6 de devolución de impuestos en la industria automotriz no operaría en este subperiodo. Los principales factores que influyen en el tc son: inflación, crecimiento económico, tasa de interés entre México y Estados Unidos de América, barreras comerciales, productividad, posición fiscal del país, nivel de endeudamiento público y expectativas de crecimiento económico.

En esta investigación, una hipótesis considera que la COVID-19 es uno de los factores que influyen en la modificación de la pendiente en el número de unidades de vehículos vendidas versus el tipo de cambio ilustrada en el cuadro 6 y las gráficas 6 y 7; es decir, que la enfermedad ha causado un cambio estructural.

Una revisión de los resultados y gráficas correspondientes a las regresiones estimadas en el cuadro 6 indica que la relación determinística entre la venta de vehículos y el tipo de cambio nominal peso/dólar americano no es la misma en los dos subperiodos. La pendiente en las anteriores de vv representa la propensión marginal a comprar vehículos dado el tc. En el segundo subperiodo de marzo del 2020 a mayo del 2021 se tiene una pendiente negativa de -6.40, lo cual indica que por cada 1 % que se devalúe el tipo de cambio peso/dólar americano, el número de unidades vendidas disminuirá en 6.40 %, como se muestra en la gráfica 7. En el primer subperiodo, la pendiente es positiva con un valor de 1.50, y ello indica que por cada 1 % que se devalúe el tc, el número de unidades vendidas de automóviles aumentará en 1.50 %, como se muestra en la gráfica 6. El coeficiente de la pendiente para el periodo completo es de -1.19, el cual es un valor promedio entre los coeficientes de cada uno de los subperiodos.

4.6 Prueba de Chow

Se procede a realizarla con base en los resultados del cuadro 6. A continuación, se siguen los pasos señalados en la sección 3:

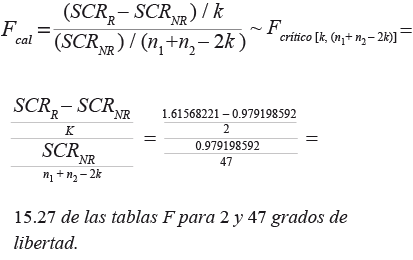

a) De la ecuación (3.3), SCR3 = 1.61 = SCR con g.l. = (n1 + n2 - k) = 49, donde, k = 2, λ1 = γ1 y λ2 = γ2

b) De la ecuación (3.1), SCR1 = 0.42, con g.l.= (n1 – k) = 35, k = 2 y g.l. = 35

c) De la ecuación (3.2) y se obtiene su suma de residuos al cuadrado, SCR2 = 0.55, con g.l.= (n2 – k) = 12, k = 2

d) SCRNR = SCR1 + SCR2, SCRNR = (0.42 + 0.55) = 0.97, con g.l. = (37 + 14 - 4) = 47

e) Se calcula la estadística F de Fisher con la siguiente razón (Maddala, 1992):

El valor crítico F de Fisher a 1 % de significancia es de 5.087. Por lo tanto, la probabilidad de obtener un F igual o mayor que 15.27 es mucho menor que 1 %; de hecho, su valor de probabilidad p solo es de 0.0000. Entonces, se acepta la hipótesis alternativa de que existe un cambio estructural entre los dos subperiodos analizados después de implementar la prueba de Chow. Así, el resultado parece apoyar la hipótesis de que la relación entre la vv y el tc sufrió un cambio estructural en México en el periodo que comprende de enero del 2017 a mayo del 2021.

4.7 Prueba de Wald

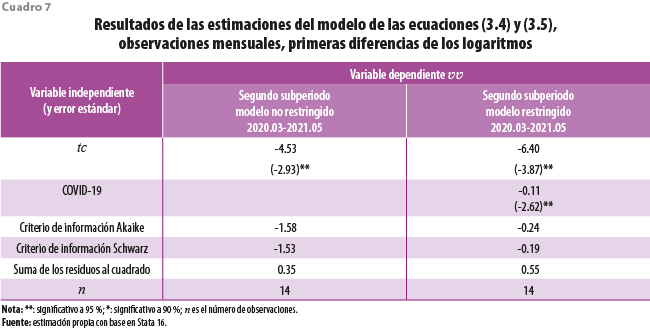

Esta se implementa solo para el segundo periodo. Esto es así pues solo para el segundo subperiodo se cuenta con datos de defunciones por COVID-19. Se propusieron dos modelos basados en las ecuaciones (3.4) y (3.5), respectivamente: el primero es restringido de regresión múltiple y toma en cuenta las variables tc y COVID-19; el segundo es no restringido de regresión simple y no considera las defunciones originadas por la enfermedad. En el cuadro 7 se reportan los estimadores correspondientes para implementar la prueba de Wald. Recuérdese que la ecuación (3.4) es un modelo de regresión múltiple, mientras que la (3.5) es simple.

Los pasos para la implementación de la prueba son los siguientes:

1. Estimar el modelo no restringido y obtener la suma de residuos al cuadrado, SCRNR = 0.35.

2. Estimar el modelo restringido y obtener la suma de residuos al cuadrado, SCRR = 0.55, con g.l.= 1, donde 1 es igual al número de restricciones (una por COVID-19).

3. Se calcula la prueba de Wald, como se expresa a continuación:

El Waldcalculado = 8.03. El valor crítico para χ2 con un intervalo a 99 % de confianza es de 5.22. El del calculado de Wald se encuentra a la derecha del valor de tablas; es decir, cae en el rango de rechazo de la hipótesis nula; o sea, la mejor especificación del modelo es el que incluye la COVID-19 para determinar el comportamiento de la vv. Del cuadro 7 se puede ver que por cada 1 % en que la enfermedad aumenta, la venta de vehículos disminuye 11 por ciento.

5. Conclusión

Este análisis presenta estadística descriptiva, gráficas y resultados econométricos del impacto que la COVID-19 tuvo en la venta de vehículos, el cual es significativo considerando los resultados reportados en la sección 4. Las regresiones estimadas muestran una afectación por la presencia de la enfermedad y el impacto en la disminución de comercialización de unidades vehiculares. Se determina paramétricamente que la aparición de la COVID-19 delinea uno de los periodos más difíciles en el comercio de automóviles en México.

Los modelos estimados para la vv se realizaron en función del tc. Esta última variable resultó significativa en las regresiones donde la dependiente es la venta de vehículos. Desde mayo del 2020 se observó un constante fortalecimiento del peso mexicano, como se puede apreciar en la gráfica 3 correspondiente al tipo de cambio nominal peso/dólar americano y una disminución en el número vendido de automóviles.

Los resultados paramétricos del cambio estructural reportados en la sección 4.5 y el cálculo de la F estadística de la prueba de Chow rechazan la hipótesis nula de que no hay tal modificación. Por lo tanto, esta prueba parece apoyar el supuesto de que la relación vv y tc sufrió un cambio estructural en México en el periodo enero del 2017 a mayo del 2021, teniendo como punto de inflexión la fecha de aparición de la COVID-19 en el escenario mundial. Esto se puede constatar visual y paramétricamente en los resultados de las pendientes reportadas en el cuadro 6 para el primer subperiodo (1.50) y para el segundo (-6.40), así como en sus correspondientes gráficas 6 y 7. La pendiente en las regresiones anteriores de venta de automóviles representa la propensión marginal a comprar vehículos dado el tipo de cambio nominal peso/dólar americano.

Se realizó una comparación de modelos con defunciones y contagios reportados en el cuadro A2 del Apéndice y se eligió como la COVID-19 a la serie temporal relacionada con defunciones. Estos resultados arrojaron que el análisis por muertes explica mejor la venta de vehículos, ya que es la que tiene menor suma de los errores al cuadrado. Tal vez estos resultados se deban a que una persona contagiada se puede recuperar y seguir comprando autos a diferencia de las que fallecen.

Únicamente para el segundo subperiodo se comprueba que la COVID-19 es una variable que determina de manera estadística el comportamiento de la venta de unidades vehiculares. Para llevar a cabo la prueba de especificación de la vv con respecto a la inclusión o no de la enfermedad, se propuso la prueba de Wald. Después de calcularla, se acepta la hipótesis nula de que la COVID-19 ayuda a predecir la venta de vehículos. Por lo tanto, la mejor estimación del modelo es el que la incluye. Dados los resultados en el cuadro 7, por cada 1 % en que la COVID-19 aumenta, el número de unidades de automóviles vendidos disminuirá en 11 %, al menos para el segundo subperiodo analizado (marzo del 2020 a mayo del 2021).

Una de las consecuencias del alto contagio por COVID-19 fue el cambio en el comportamiento del consumidor, ya que al parecer decidió destinar su ingreso a gastos relacionados con la exposición a riesgos asociados con esta enfermedad, donde hubo escasez de insumos en las olas de esta pandemia por la disrupción de las cadenas globales de valor, en vez de bienes duraderos, como automóviles (Andersen et al., 2022; Carvalho et al., 2020).

Lo anteriormente dicho es a juzgar de la caída en la venta de vehículos a principios del 2020, como se muestra en la gráfica 2, la cual, tal vez, esté vinculada a un desplome del ingreso y al crecimiento de la tasa de desempleo. A la vez, un mayor desempleo puede estar relacionado con la suspensión de actividades vigente entre abril y mayo del 2020 asociada con la COVID-19. La consideración de la determinación cuantitativa de esta hipótesis queda fuera del alcance de este documento.

_______________

Fuentes

Adams-Prassl, A., T. Boneva, M. Golin, & C. Rauh. “Inequality in the impact of the coronavirus shock: evidence from real time surveys”, en: Journal of Public Economics. Vol. 189, 2020, pp. 1-33 (DE) DOI: https://doi.org/10.1016/j.jpubeco.2020.104245. bit.ly/410ttOj

Aguilar-García, F. J., & A. Lira-Moctezuma. “La pandemia COVID-19 y su impacto en la industria automotriz mexicana, 2020”, en: Espacio I+D, Innovación más Desarrollo. Vol. IX, núm. 25, 2020, pp. 60-79 (DE) bit.ly/49TDJvZ.

Alstadsæter, A., B. Bratsberg, G. Eielsen, W. Kopczuk, S. Markussen, O. Raaum, & K. Røed. “The first weeks of the coronavirus crisis: who got hit, when and why? Evidence from Norway”, en: National Bureau of Economic Research Working Papers 27131. 2020 (DE) DOI 10.3386/w27131.

Andersen, A. L., E. T. Hansen, N. Johannesen, & A. Sheridan. “Consumer responses to the COVID-19 crisis: evidence from bank account transaction data”, en: The Scandinavian Journal of Economics. Vol. 124, núm. 4, 2022, pp. 905-929 (DE) DOI: https://doi.org/10.1111/sjoe.12512.

Bejarano, H., P. Hancevic, & H. M. Núñez. “Impacto económico del COVID-19 en negocios pequeños y medianos bajo restricciones voluntarias e impuestas”, en: EconoQuantum. Vol. 18, núm. 2, 2021, pp. 23-56 (DE) DOI: https://doi.org/10.18381/eq.v18i2.7229.

British Broadcasting Corporation (BBC). Coronavirus: Wuhan shuts public transport over outbreak. BBC, 2020a (DE) bbc.in/47U8O0U.

_______ Coronavirus en México: qué significa que el gobierno de AMLO dé por iniciada la fase 3 de la pandemia de COVID-19. BBC, 2020b (DE) bbc.in/47uXo3G.

Carvalho, B., S. Peralta, & J. P. Dos Santos. “What and how did people buy during the Great Lockdown? Evidence from electronic payments”, en: Working Papers ECARES, Universite Libre de Bruxelles. 2020 (DE) bit.ly/47wNmPL.

Chow, G. C. “Test of equality between sets of coefficients in two linear regressions”, en: Econometrica. Vol. 28, núm. 3, 1960, pp. 592-605 (DE) DOI: https://doi.org/10.2307/1910133.

Coffin, D., D. Downing, J. Horowitz, & G. LaRocca. “The Roadblocks of the COVID-19 Pandemic in the U.S. Automotive Industry”, en: United States International Trade Commision Office of Industries Working Paper ID-091. 2022 (DE) bit.ly/416ghaP.

Consejo Nacional de Ciencia y Tecnología (CONACYT). COVID-19 México. CONACYT, 2022 (DE) bit.ly/49TAsNg.

Freije, S., G. López-Acevedo, & E. Rodríguez-Oreggia. “Effects of the 2008-09 economic crisis on labor markets in Mexico”, en: World Bank Policy Research Working Papers. 2011 (DE) DOI: https://doi.org/10.1596/1813-9450-5840.

García, G. “Las ventas de autos en México cayeron un 28% en 2020: así queda el ranking por marca”, en: Motor Pasión México. 2021 (DE) bit.ly/3QY2cYk.

México, ¿cómo vamos? La economía mexicana no regresa a su nivel prepandemia en 2021 y muestra señales de estancamiento. México, ¿cómo vamos?, 2022 (DE) bit.ly/3N3RrTd.

Instituto Nacional de Estadística y Geografía (INEGI). Cuéntame de México. Población. México, INEGI, 2024 (DE) https://bit.ly/3StnBuh.

Instituto Nacional de Estadística y Geografía (INEGI). Encuesta sobre el Impacto Económico Generado por COVID-19 en las Empresas (ECOVID-IE) 2020. México, INEGI, 2021 (DE) bit.ly/46AeyeX..

Linares Zarco, J. “La pandemia del COVID19 y la industria automotriz en México. Un balance parcial de daños colaterales”, en: Wong González, P., J. E. Isaac Egurrola, E. R. Morales García de Alba y A. Treviño Aldape (coordinadores). La dimensión global de las regiones y sus reconfiguraciones económicas y urbanas. Vol. II. Ciudad de México, México, Universidad Nacional Autónoma de México (UNAM), Instituto de Investigaciones Económicas y Asociación Mexicana de Ciencias para el Desarrollo Regional (AMECIDER), 2021.

_______ “La industria automotriz y el COVID 19 en México. Saldo de una pandemia inconclusa, 2020-2022”, en: J. E. Isaac Egurrola, J. E., E. R. Morales García de Alba y A. Treviño Aldape (coordinadores). La economía sectorial reconfigurando el territorio y nuevos escenarios en la dinámica urbano rural. Ciudad de México, México, UNAM-AMECIDER, 2022.

MacKinnon, J. G., H. A. Haug, & L. Michelis. “Numerical Distribution Functions of Likelihood Ratio Tests for Cointegration”, en: Journal of Applied Econometrics. Vol. 14, núm. 5, 1999, pp. 563-577 (DE) bit.ly/3uwJShj.

Maddala, G. S. Introduction to econometrics. Nueva York, Estados Unidos de América, Macmillan, 1992.

Mendoza-Velázquez A, & L. Rendón-Rojas. “Identifying resilient industries in Mexico's automotive cluster: policy lessons from the great recession to surmount the crisis caused by COVID 19”, en: Growth Change. Vol. 52, núm. 3, 2021, pp. 1552-1575 (DE) https://doi.org/10.1111/grow.12515.

Rajagopalan, R. “The U.S. Escalates Chips War with China”, en: Observer Research Foundation. 2023 (DE) bit.ly/3sZcsaI.

Ramani, V., D. Ghosh, & M. S. Sodhi. “Understanding systemic disruption from the COVID-19-induced semiconductor shortage for the auto industry”, en: Omega. Vol. 113, 2022 (DE) DOI: https://doi.org/10.1016/j.omega.2022.102720.

Ramírez, J., J. Alarcón, G. Calzada, & H. Ponce. “Mexican automotive industry sales behavior during the COVID-19 pandemic”, en: Batyrshin, I., A. Gelbukh y G. Sidorov (eds.). Advances in Soft Computing. MICAI 2021. Lecture Notes in Computer Science. Vol. 13068, Springer, Cham., 2021 (DE) DOI: https://doi.org/10.1007/978-3-030-89820-5_22.

Rodríguez, I. “La COVID-19 baja el número de autos vendidos en México a niveles de hace 10 años”, en: Expansión. Enero del 2021 (DE) bit.ly/3uC661C.

[s. a.] “La venta de autos ligeros en México está aún lejos de los niveles pre-COVID”, en: Expansión. 4 de agosto de 2021 (DE) bit.ly/4132Nwr.

Smith, K. M., C. C. Machalaba, R. Seifman, Y. Feferholtz, & W. B. Karesh. “Infectious disease and economics: the case for considering multi-sectoral impacts”, en: One Health. Vol. 7, 2019 (DE) DOI: 10.1016/j.onehlt.2018.100080.

Wooldridge, J. M. Introducción a la econometría. Un enfoque moderno. Ciudad de México, México, Cengage Learning, 2010.

_____________

Apéndice

Con base en los criterios de información Akaike y Schwarz se puede deducir que es un mejor modelo de regresión el que cuenta con la variable defunciones que con contagios, y de la suma de los residuos al cuadrado se confirma que el mejor modelo es el que usa defunciones en vez de contagios (ver cuadro A2).