Midiendo la infraestructura para la competitividad, desarrollo social y crecimiento

Measuring Infrastructure for Competitiveness, Social Development, and Growth

Fausto Hernández Trillo,* Juan Carlos Moreno Brid** y Enrique Provencio Durazo***

* Centro de Investigación y Docencia Económicas (CIDE), fausto.hernandez@cide.edu

** Facultad de Economía de la Universidad Nacional Autónoma de México (UNAM), mbrid@economia.unam.mx

*** Programa Universitario de Estudios del Desarrollo (PUED), UNAM, enpro56@gmail.com

Nota: Este escrito se deriva del proyecto Medición de Infraestructura del Instituto Nacional de Estadística y Geografía (INEGI), ver bit.ly/4e9K0F3. Se agradece la excelente ayuda de María del Carmen Dircio Palacios Macedo, María del Carmen Rodríguez y Edgar Francisco Pérez Medina. Cualquier error es responsabilidad de los autores.

Vol. 15, Núm. 3 – Epub Midiendo la infraestructura… – Epub

|

Este ensayo pretende establecer la importancia de tener un sistema de indicadores de la infraestructura. Para ello, revisa el concepto de esta y llega a una definición que se debe adoptar cuando se intente medirla. Con respecto a esta medición, se consultó la literatura en la materia y se propone una metodología de inventarios perpetuos para su valuación. Concluye que, en adición, es muy importante contar con un balance de la infraestructura pública y privada. Ambas mediciones resultan de vital importancia para coadyuvar en la planeación regional y el diseño de la política pública. Palabras clave: infraestructura; medición; desarrollo; valuación; inventarios perpetuos. |

This essay attempts to establish the importance of having a system of infrastructure indicators. To this end, it reviews the concept of infrastructure and comes up with a definition that should be adopted when trying to measure it. With respect to this measurement, the literature on the subject was consulted and a perpetual inventory methodology is proposed for its valuation. It concludes that, in addition, it is very important to have a balance of public and private infrastructure. Both measurements are of vital importance to assist in regional planning and the design of public policy. Key words: infrastructure; economic development; economic growth; competitiveness; economic indicators |

Recibido: 29 de febrero de 2024.

Aceptado: 26 de junio de 2024.

Introducción

La infraestructura pública es uno de los factores que detonan la competitividad y el desarrollo social, lo que en turno puede generar crecimiento económico sustentable. Lo primero se ha mostrado ya en la literatura, en la cual destaca el artículo seminal de Aschauer (1989b), quien encontró evidencia del impacto que tiene el acervo de capital público sobre el privado y, más importante, en la productividad de un país. Después, se desarrollaron nuevas demostraciones en el mismo sentido (Holz, 1988; Munnell, 1990; para México, Becerril et al., 2010; para electricidad, Deleidi y Mazzucato, 2019). Krugman (1994) expone, además, que la infraestructura pública tiene impactos importantes en la educación, la salud y, más generalmente, en el abatimiento de la pobreza. Incluso, hay un estudio reciente donde se muestra que la infraestructura (autopistas en Brasil) puede coadyuvar a reducir la informalidad (Guida-Johnson, 2022).[1]

En principio, el consenso es que la infraestructura pública puede ampliar la capacidad productiva. Considere una autopista bien construida: esta le permitirá a un camión de carga circular de manera más expedita evitando el desgaste de la unidad y acortando el tiempo de traslado de mercancías hacia los mercados, el cual significará que el productor disminuya sus costos tanto por el menor deterioro del vehículo como por un menor pago al operador. De esta manera, la carretera permite coadyuvar en la producción y distribuir a un menor costo. Historias similares pueden elaborarse de transportación masiva, agua y demás infraestructura.

Así, dondequiera que existan estos servicios públicos, las compañías privadas o públicas tendrán un fuerte incentivo a instalarse ahí mismo. Por esta razón, algunos argumentan que la productividad se incrementa (Evans y Karras, 1992). Hay estudios que soportan esta conclusión a nivel estatal para Estados Unidos de América (EE. UU.) (Costa et al., 1987; García y McGuire, 1992) y México (Becerril et al., 2009).

Debe acotarse, sin embargo, que estas hipótesis tienen sus detractores. Un primer grupo de críticos argumenta que la correlación entre una tendencia ascendente del crecimiento del producto nacional y el aumento en gasto de infraestructura es definitivamente espuria (Aaron, 1990; Jorgenson, 1991). Otro segundo sugiere que la causalidad se da solo en un sentido y que ese se da en la dirección de crecimiento económico a infraestructura (Eberts y Fogarty,1987).

Munsell (1992) presenta evidencia para contradecir a la primera crítica, pero afirma que la segunda no puede ser desechada. Holz y Schwartz (1994), utilizando un modelo de crecimiento neoclásico, encontraron débiles muestras de que la productividad se incrementa a raíz de mayor infraestructura pública. Fernald (1999) argumenta que el aumento en productividad proveniente del programa de infraestructura de Eisenhower fue un salto de una-sola-vez. En fecha más reciente, Ramey (2020) sostiene que EE. UU. ha gozado de beneficios en el largo plazo que estudios previos no han captado por haberlos realizado con horizontes de tiempo más acotados. Conviene decir que, para el caso de Estados Unidos de América, el acervo de capital público[2] representa la mitad del privado de acuerdo con el US Bureau of Economic Analysis.

Por último, Agenor y Moreno (2006) estudiaron canales adicionales a los tradicionales (productividad, complementariedad y crowding-out) por medio de los cuales se afecta el crecimiento. En particular, encontraron evidencia de que los costos de ajuste de la inversión disminuyen, la durabilidad del capital privado se incrementa y la producción de bienes y servicios de salud y educación aumenta, lo que da lugar a un beneficio no identificado con anterioridad proveniente de la inversión en infraestructura pública, a saber, la reducción de la pobreza (en la línea de Krugman, 1999).

Más aún, distintos estudios han asociado a la existencia de infraestructura pública con la generación de empleos y la disminución de las condiciones de pobreza de las distintas áreas. Considere el drenaje y el alcantarillado, así como el agua potable en una zona marginada: esto disminuye las enfermedades infecciosas de manera importante, lo cual, en turno, reduce el ausentismo escolar y, con ello, eleva el nivel educativo. Por su parte, buenos caminos le permiten a la población marginada transportar sus productos a los centros cercanos de consumo, con lo que su nivel de ingreso se incrementa, reduciendo niveles de pobreza.

Desde los países emergentes, Calderón y Serven (2014) y Hooper et al. (2017) insisten que la infraestructura juega un papel crucial en la promoción del crecimiento económico y, más aún, en reducir las desigualdades entre naciones. A este último fenómeno, Gardner y Blair (2023) le denominan la brecha de la infraestructura.[3]

Regresando a si genera crecimiento, hay mucho menos evidencia de esta relación para países más atrasados económicamente. Fontenla y Noriega (2006) encontraron que la infraestructura pública ha promovido el desarrollo mexicano utilizando un indicador muy representativo, como el número de líneas telefónicas. En principio, esto sugiere que, en efecto, esta puede coadyuvar. Becerril et al. (2010) muestran que afecta la eficiencia.

Observe que para el artículo que intenta relacionar el crecimiento con la infraestructura en México solamente se utiliza un proxy (número de líneas de telefonía fija). Ello es así porque no existe una serie pública de largo plazo de indicadores de esta para el desarrollo.

De aquí la importancia de tener información estadística y localización detalladas y confiables acerca de la infraestructura para la competitividad y el crecimiento, de manera que la sociedad tenga la posibilidad de evaluar los retos en la materia.

En particular, contar con indicadores detallados a niveles municipal, estatal y federal acerca de la disponibilidad de distinta infraestructura (por ejemplo, vías de comunicación y su estado), así como de la de electricidad y agua, es fundamental no solamente para conocer los retos y vacíos existentes para una mejor planeación pública de construcción, sino para que una empresa decida dónde instalarse. Mas et al. (2015) realizaron un esfuerzo importante para conmensurar la inversión pública en infraestructura en España desde 1900 hasta 2012. No obstante, este valioso informe no contiene la valuación de esta, pues se concentra en la inversión de manera muy detallada.

En suma, una mejor planeación para el desarrollo regional requiere de contar con la información estadística y geográfica detallada. Para poder llegar a buen puerto en este sentido, es indispensable que, primero, se delimite qué se entiende por infraestructura física. Una vez definida, es importante clasificarla, medirla y valuarla. Aquí se intenta dotar de elementos a este respecto, que es el objetivo del presente ensayo.

En adición, como se abordará más adelante, el uso de distintos proxies y mediciones en estudios comparativos entre países puede arrojar resultados poco confiables.

Concepto de infraestructura

Ya se ha argumentado aquí sobre la importancia que reviste la infraestructura para contribuir al desarrollo económico y social de cualquier país. De igual manera, se ha revisado que no hay un consenso acerca de la causalidad entre crecimiento económico e infraestructura.

Un aspecto no discutido en el apartado inicial de este documento es que todos los estudios empíricos utilizan distintas aproximaciones —proxies— para medir la infraestructura. Algunos emplean la carretera, otros la capacidad de generación eléctrica, mientras que unos más, como Noriega (2007) para el caso mexicano, el número de líneas telefónicas y otros, simplemente, usan el gasto público en capital. Esta última excluye, por ejemplo, aquella cuyo origen es privado.

Como se puede apreciar, el término se encuentra estacionado en la mente de los investigadores, pero cada uno lo aproxima con la variable que tiene a la mano.

Por lo anterior, es importante aclararlo. Al final, cualquier concepto está sujeto a precisiones, adecuaciones y mejoras, pero un buen punto de partida es llegar a la definición más exacta posible y que se acomode a nuestro objetivo final, poder medirla. A continuación, se presenta un pequeño examen de su transformación.

Evolución del concepto infraestructura

Como ya se mencionó, no existe una definición estándar de esta. Desde el inicio de la disciplina, Marx por ejemplo, ya se hablaba de la infraestructura y la superestructura. Para él, es un concepto amplio que incluye todas las fuerzas productivas y relaciones de producción. Tinbergen (1962), por su parte, considera a la primera como caminos, pero también educación, mientras que en el caso de la segunda se refiere a las actividades propiamente dichas, como la manufactura, agricultura y minería. Acá ya se puede visualizar que la infraestructura es la que apoya a las actividades económicas (superestructura). El hecho de no tener un significado común dificulta el diseño de políticas públicas y, más aún, de su medición (Infrastructure Canada, 2007).

A pesar de ello, todavía no hay un consenso al respecto, pues el término ha sido utilizado en muchos ámbitos, incluido el militar, que lo usaba para referirse a sus instalaciones. Así, en el sentido económico, se toma prestado el concepto de la existencia física de las instalaciones necesarias para el cumplimiento de una función (Torrisi, 2009). De aquí que surgen dos enfoques para delimitarlo:

- El primero se refiere a lo tangible, por lo cual se le considera un bien de capital, que implica una medición de unidades grandes y se origina por un gasto de inversión importante y se caracteriza por una vida útil amplia, indivisibilidad técnica y que arroja un cociente de capital/producto alto.

En el pasado, incluso, se llegó a considerar como un bien público en el sentido económico, en el que no hay rivalidad ni posibilidad de exclusión del consumo de este. Con el avance de la tecnología se han podido desarrollar mecanismos muy efectivos para excluir del consumo a quien no pague el uso.

- El segundo es el funcional, más específicamente, de funciones esenciales. Esto se debe a que se considera que todo proceso productivo utiliza infraestructura. Por esto, la material tiene la función de hacer posible el inicio y desarrollo de toda actividad llevada a cabo por los agentes económicos (Buhr, 2003). Este autor agrega que la infraestructura es la que potencializa las actividades de los agentes en beneficio de la sociedad.

Torrisi (2009) menciona, además, que las definiciones surgen según el efecto que producen. Para él, se refiere a los atributos: “… todo bien de capital que sirve para la coordinación e interacción de las unidades económicas de manera que puedan llevar a cabo sus actividades y planes económicos…”.

Buhr (2003) se inclina más por una definición funcionalista: “… es la suma de toda información económica relevante tal como reglas, acervos físicos y medidas que tienen como función de potenciar y movilizar a los agentes económicos para realizar sus actividades productivas…”.

Conviene, para fines de difusión, que una de las funciones del propio INEGI es revisar qué entiende la población por infraestructura. Por ello, es pertinente buscar, incluso, las definiciones de diccionarios. Para la Real Academia de la Lengua Española (RAE), es:

“1. f. Obra subterránea o estructura que sirve de base de sustentación a otra.

2.f. Conjunto de elementos, dotaciones o servicios necesarios para el buen funcionamiento de un país, de una ciudad o de una organización cualquiera”.

Observe que, en su segunda acepción, la RAE adopta una de tipo funcionalista, pero conviene decir que incluye elementos materiales, los cuales, en general, se pueden medir con las metodologías apropiadas.

Por último, y considerando que la población utiliza mucho Wikipedia, es preciso consultar su definición: “Es el conjunto de instalaciones y sistemas que apoyan y posibilitan el funcionamiento sostenible de los hogares y las empresas”.

En este ensayo, proponemos una enunciación que intenta conjuntar los elementos de las distintas —pocas— que se han arrojado en la literatura revisada arriba. Debe apreciarse que el concepto adoptado permite que los elementos sean medibles. Así, la definición se da de la siguiente manera: “La infraestructura es la base material, construida por el hombre o provista por la naturaleza, sobre la que una sociedad desarrolla las actividades productivas, así como la circulación y distribución de los bienes y servicios, que le permiten satisfacer sus necesidades. Por su largo ciclo de vida y sus dimensiones, se integra al territorio y modifica las relaciones medioambientales (bióticas y abióticas), económicas y sociales originales en él establecidas”.

Como puede apreciarse, esta tiene una perspectiva más material que funcional. Esto se hace así, se reitera, para posibilitar la medición de manera más explícita. Una vez establecida la definición, se procede a revisar cómo se puede clasificar.

Clasificación del tipo de infraestructura

Esto es un aspecto crucial para iniciar cualquier proceso de medición (el cual se aborda más adelante). Buhr (2003) se refiere a uno de los primeros trabajos al respecto, un texto en alemán (Jochimsen, 1996) donde se clasifica la infraestructura como personal, material e institucional; otras fuentes la tienen como económica y social; unas más la dividen en básica y complementaria; mientras que hay quienes la manejan como esencial y no esencial.

La mayor parte de las clasificaciones contienen los distintos tipos de infraestructura y solo se diferencian por el uso que le asignan a cada tipo de elementos.

En términos generales, a partir de Jochimsen (1996), Buhr (2003) considera la infraestructura material como aquella que debe satisfacer los requerimientos de la vida humana, así como de las actividades productivas. Algunas de ellas se traslapan, por ejemplo, una carretera sirve para el traslado de las personas, así como para el de productos. Lo mismo puede decirse del agua y de la electricidad, entre otros.

Para la revisión de cómo la clasifica la reducida literatura que existe al respecto, en el cuadro 1 se aprecia un resumen para considerarlo más ilustrativo. Como se observa, los distintos autores la ordenan de manera distinta. Un aspecto para tomar en cuenta es que la mayor parte de la infraestructura es común en todas las clasificaciones. Es necesario añadir aquella referente a las telecomunicaciones, cuyo desarrollo es más reciente, pero tiene que incluirse.

Como se puede apreciar, existen muchas clasificaciones, pero hay una coincidencia que es considerar virtualmente todo lo relacionado con la actividad económica y social de la población. Una vez que cada país o, incluso, un conjunto de naciones alcance un consenso al respecto, es importante definir la metodología adecuada para su valuación. A continuación, se aborda el tema.

Valuación de la infraestructura

Para medir y valuar, es importante consultar lo que la literatura en el tema ha entendido por este concepto. A riesgo de ser repetitivos, acá se vuelve a revisar, pero ahora haciendo énfasis en el proxy que utilizaron, para darnos cuenta de que si realmente se quiere evaluar su impacto sobre el crecimiento o la desigualdad es necesario utilizar una medición homogénea.

El artículo más citado, y se puede decir seminal, es el de Aschauer (1989b), quien encuentra evidencia del impacto que tiene el acervo de capital público sobre el privado y, más importante, sobre la productividad de un país. El autor sostiene que la infraestructura esencial (como calles, autopistas y carreteras, sistemas de agua potable, transportación masiva, alcantarillado y drenaje) es la que más impulsa la productividad y, con ello, el crecimiento de un país. Utiliza el acervo de este capital público para Estados Unidos de América.

Posteriormente, Holz (1988), Munnell (1990) y, para electricidad, Deleidi y Mazzucato (2019) desarrollaron demostraciones al respecto. Todos estos trabajos utilizaron flujos anuales de inversión pública.

Si bien existen detractores acerca de la causalidad de ambas variables (infraestructura y crecimiento o productividad), los autores de estas investigaciones emplearon también esos flujos (Aaron, 1990; Jorgenson, 1991; Eberts y Fogarty, 1987). Otros encontraron que la magnitud es mucho menor que la que hallaron Aschauer (1989a), Sturm et al. (1995) y Steiz (2001), pero usaron otro proxy, por lo que la comparación es compleja. Munnell (1992) presenta evidencia para contradecirlos y empleó también gasto en infraestructura.

En fecha reciente, ha surgido más literatura. Esta utiliza frecuentemente dos tipos de mediciones para la infraestructura. La primera es de manera física/material, por ejemplo, abundan los trabajos que intentan determinar si es un factor causal para detonar el crecimiento económico o desarrollo, entendido este como mejora en los niveles de pobreza (Banerjee et al., 2020). Acá se utiliza una variedad de proxies, como líneas telefónicas (Noriega, 2007; Esfahani y Ramı́rez, 2003); capacidad de generación eléctrica (Esfahani y Ramı́rez, 2003); penetración de banda ancha (Czernich et al., 2011); estado físico de carreteras, red ferroviaria, infraestructura aeroportuaria y oferta de electricidad (Palei, 2015); y telecomunicaciones, transportación y capacidad instalada de energía eléctrica (Shoukat y Ahmad, 2016).

Otros utilizan flujos (desde el seminal de Barro, 1990) de inversión pública y privada (Wang, 2002); en particular, se emplea el gasto público en capital (ver trabajos citados antes).

No obstante, para poder realmente calcular el efecto de la infraestructura sobre la productividad o el crecimiento económico, es necesario desarrollar una medida de acervo que sea común. De lo contrario, la comparación entre los artículos puede enfrentarse a problemas de interpretación.

Con anterioridad, de acuerdo con Kamps (2004), la Organización para la Cooperación y el Desarrollo Económicos (OCDE) recopiló estadísticas de acervo de infraestructura para el periodo 1970-1996 que proporcionaron los 12 países miembros de esa institución. Evans y Karras (1992) la utilizaron. No obstante, Kamps (2004) documenta que la propia OCDE retiró las estadísticas porque encontró que cada nación empleaba su propia metodología, lo que las hacía incomparables; este autor usó un modelo de inventarios perpetuos para obtener una serie de acervos de infraestructura para un grupo de 22 países de la OCDE y para el periodo 1960-2001.

De esta revisión, se puede apreciar que lo más utilizado es el Método de Inventarios Perpetuos (MIP). Las oficinas de estadística nacional de Canadá y Gran Bretaña también lo usan para sus proyectos de medición de acervo de infraestructura.

Por la importancia que reviste, la siguiente sección describe de manera intuitiva y didáctica el modelo.

Método de Inventarios Perpetuos para valuación de infraestructura

Partiendo de los criterios establecidos por las autoridades de estadística en varios países, por organismos como la OCDE y tomando en cuenta la literatura académica al respecto, se observa que las construcciones que se hacen de datos de stock de capital se basan en alguna variante del MIP (Statistics Canada, 2002; Comisión Europea y Eurostat, 1996; ONS, 1998; OECD, 2009; Meinen y Verbiest, 1998; Berlemann y Wesselhöft, 2014; Wu, 2009).

Tal como lo menciona Statistics Canada (2002), el stock de capital se puede medir de diversas maneras, por ejemplo, a través de encuestas de stock físico o valores contables. Sin embargo, esta misma autoridad reconoce que, en general, se prefiere el MIP, ya que es una forma muy flexible para desarrollar series temporales de stocks de capital.

De acuerdo con Dey-Chowdhury (2008), el Método de Inventarios Perpetuos es un modelo económico que permite calcular stocks a partir de flujos de inversión asociados. Ello a través de acumular compras pasadas de activos durante su vida útil estimada para calcular una medida de stock de capital bruto (SCB). La principal fuente de datos de entrada para el MIP son los de inversión de capital, a precios constantes. También, se requieren los de la vida útil para garantizar que la medida del SCB resultante no incluya el stock de un activo que ya no tiene ningún uso económico.

El MIP lo utilizan las oficinas de estadística de varios países del mundo para medir la infraestructura. Específicamente, hay distintos conceptos de esta que se miden a través de este método. Por ejemplo, en la Oficina de Estadísticas Nacionales (ONS, por sus siglas en inglés ) del Reino Unido, se usa para estimar el SCB, el consumo de capital fijo (CCF) y el stock de capital neto (SCN) para las cuentas nacionales de esa nación. Estos tres conceptos y la forma de medirlos se explican con más detalle más adelante en este documento. Por otra parte, cuando se realizan estimaciones de CCF y SCN, también es necesario especificar una función de depreciación, para considerar que los activos pierden valor con el tiempo como resultado de estar sujetos a un desgaste.

Se considera, entonces, que hay consenso en usar el MIP, aunque existen algunas variantes de este, así como precisiones en las que ahondar. Además, hay ciertas dificultades para su implementación y correcta estimación. Respecto a estas, en primer lugar, son el identificar y poder tener a la mano los indicadores necesarios. Cuando no se tienen a disposición, se pueden calcular, pero es más complicado porque se debe adoptar un modelo, con sus respectivos supuestos, para la correcta estimación de los diferentes parámetros requeridos. En algunos países de la Unión Europea, en Holanda por ejemplo, de acuerdo con Meinen y Verbiest (1998), considerando las dificultades de las estimaciones, se ha conseguido que la autoridad encargada de recopilación de estadísticas construya indicadores, como el de desgaste, que han servido para mediciones futuras.

En segundo lugar, cuando se tienen que estimar, conllevan supuestos y pasos previos que pueden variar en cada enfoque adoptado; por lo tanto, de hecho, se ha reconocido lo difícil que es obtener resultados internacionalmente comparables, y en la literatura de investigación solo se han realizado unos pocos intentos para ello. Así lo consideran Berlemann y Wesselhöft (2014) en un artículo en el que revisaron y evaluaron las implementaciones previas del MIP y construyeron estimaciones de los stocks de capital agregados para el periodo de 1970 al 2010 para 103 países, entre los que se encontraba México.

Aun reconociendo estas dificultades, es de gran importancia medir los stocks de capital, y es posible adoptar criterios de autoridades de otras naciones y mejores prácticas para la estimación de los modelos y su implementación para México. En este documento se hace una primera aproximación al MIP y se describen algunos criterios establecidos en la literatura y en reportes de entidades de estadística de varios países. Se ha reconocido, en general, que los criterios podrían diferir por tipo de activo de infraestructura. Incluso, a nivel investigación, Wu (2009) propone ajustes por regiones y sectores en China.

Para empezar, se puede tomar la definición de stock de capital dada por la ONS (1998), la cual establece que es una medida del capital físico dentro de una economía en un momento dado. Este incluye cualquier activo no financiero que se utilice en la producción de bienes y servicios con una vida útil superior a un año (por ejemplo, edificios y maquinaria). Los cambios en el SCN de un periodo a otro consisten en aumentos en el capital social por inversión y la reducción en el de por retiro, depreciación y descarte.

MIP: cómo emplearlo

Parámetros importantes

Se ha considerado que la aplicación del MIP requiere estimaciones y supuestos sobre tres:

- Vida útil.

- Patrón de descarte.

- Método de depreciación.

Meinen y Verbiest (1998) discutieron estos parámetros e hicieron propuestas para presentar un enfoque que pudiese ser aplicable, más allá de los supuestos y modelos que se tomaran.

De acuerdo con Dey-Chowdhury (2008), el supuesto más importante para el MIP es la duración estimada de la vida útil de un activo. Así está establecido en la ONS (1998). Esto se refiere al periodo, en promedio, que se espera que un bien o servicio sea económicamente rentable. La vida útil captura cuánto tiempo permanece la inversión en un activo determinado en la medida del stock de capital.

La vida útil es un parámetro importante en el MIP. Sin embargo, las estimaciones de esta basadas en información estadística son escasas. En su mayoría, las principales fuentes son las de datos fiscales y/o prácticas contables.

Meinen y Verbiest (1998) muestran cálculos basados en datos directamente observados sobre stock de capital y descartes. Además, exploraron fuentes fiscales, informes comerciales anuales y datos internacionales. El análisis y la combinación de todo dio como resultado una tabla que contiene mejores prácticas en la estimación de vida útil por tipo de activo e industria, que presentan en su artículo.

Se ha considerado frecuentemente que, para estimar el MIP, la vida útil es el único parámetro relevante y que la influencia de los patrones de descarte es insignificante. Sin embargo, Meinen y Verbiest (1998) consideraron que los patrones de descarte influyen de forma importante en los resultados de los cálculos del MIP. Estos autores juzgaron que el MIP tradicional no reproduce de manera suficiente las clases vintage más antiguas en comparación con una medición real del stock de capital. En su opinión, las funciones de supervivencia con una cola más larga, como la Weibull y la lineal retardada, se ajustarían mucho mejor.

Por lo tanto, recomiendan la aplicación de la distribución lineal retardada en el MIP. La función de supervivencia lineal retardada proporciona una aproximación a cualquiera de las otras funciones de supervivencia utilizadas en este informe y funciona bastante bien cuando se considera la subdivisión del stock de capital en clases vintage. Otra ventaja es que los cálculos son menos complicados.

La contabilidad nacional, generalmente, brinda un registro completo y detallado de las transacciones y otros flujos que ocurren en la economía de un país en un periodo particular. Los balances completan la secuencia de cuentas, mostrando el resultado final de las entradas en las de producción, distribución y uso del ingreso, así como en las de acumulación.

MIP: fórmulas para el cálculo

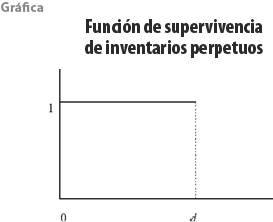

Utilizando el Método de Inventarios Perpetuos, el SCB se calcula como la suma de la formación bruta de capital fijo de años anteriores, cuya vida útil aún no ha vencido. En el caso más simple, se supone que la inversión total de un bien o servicio en particular no se deteriora durante la vida útil esperada de ese activo y se descarta por completo después de ese periodo, es decir, denotándola por d, este dura exactamente d años (ver gráfica).

La fórmula es la siguiente:

![]()

donde:

SCBt,t : stock de activos fijos (brutos) en el año t a precios del año t.

It-i : formación de capital fijo bruto en el año t a precios corrientes.

Pt-i,t : índice de precios del año t con el año base t − i d = vida útil esperada.

Los cálculos usando el MIP dan como resultado el stock de capital bruto al final del periodo contable. Si se asume una depreciación lineal, se divide el SCB entre los años de vida útil. De esta forma, se calcula el consumo de capital fijo; la fórmula con depreciación lineal es la siguiente:

![]()

El stock de capital neto, que es el que aparece en los balances, puede compilarse como el SCB menos el CCF acumulado. Previo a ello, se calcula el valor neto para cada vintage de capital con la siguiente fórmula:

![]()

donde:

VNt−i,t = valor neto del vintage t − i en el año t.

![]() = consumo de capital fijo It−i del vintage t − i en el año t – j.

= consumo de capital fijo It−i del vintage t − i en el año t – j.

El SCN es la suma de los valores netos del capital bruto fijo que aún se encuentra en su vida útil. La fórmula sería:

![]()

donde:

SCNt,t = stock de capital neto en el año t a precios corrientes.

Un ejemplo de cálculo a través del MIP

Aquí se ilustra la estimación a través del Método de Inventarios Perpetuos retomando un ejemplo simple presentado por Dey-Chowdhury (2008) que muestra cómo se obtienen las estimaciones del SCB, CCF y SCN utilizando un MIP. Lo que se usa como insumo para la estimación son datos de inversión de capital, y se hacen suposiciones sobre la duración de la vida, la función de distribución del retiro de capital y el método de depreciación.

Aquí se presenta una forma simplificada, pero con la misma metodología usada por la ONS (1998) para sus cálculos. El ejemplo asume que solo hay una industria, y la distribución de retiro (o supervivencia) no se considera en el MIP. En la práctica, estas estimaciones se hacen en función de la industria, el sector y el tipo de activo, y se agregan para formar las de toda la economía. Se enfatiza que se dota este caso para que el lector tenga en mente la gran tarea que se tendrá en México cuando se intente valuar la infraestructura; esta tomará años, pero es importante darse cuenta del tamaño del reto, por eso es el ejercicio.

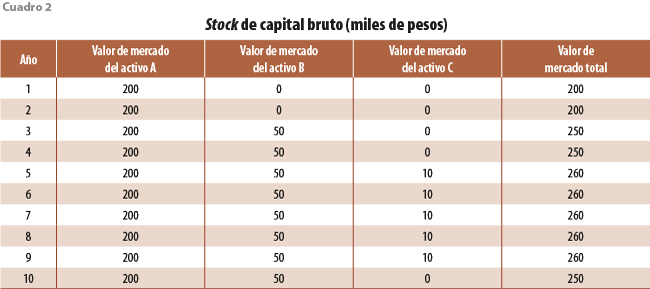

En el ejemplo se hace la suposición de que hay tres activos (A, B y C) que tienen una vida media de 50, 10 y cinco años, respectivamente, y que se realizan las siguientes inversiones únicas:

- 200 mil pesos en el A en el año 1.

- 50 mil pesos en el B en el año 3.

- 10 mil pesos en el C en el año 5.

El stock de capital bruto se calcula como la suma de las compras pasadas de activos fijos excluyendo los que ya han llegado al final de su vida útil. Al término del año 10, A y B todavía tienen utilidad económica. El A habrá llegado al final en el 50, mientras que el B ya no es rentable en el 13, 10 años después de haber sido comprado. Para el activo C, dado que se supone que la vida útil es de solo cinco años, ya no se incluye en la estimación del SCB para el año 10, tal como se muestra en el cuadro 2, que correspondería a la ecuación 1 antes citada, aunque aquí no se considera la conversión a precios constantes, como una simplificación.

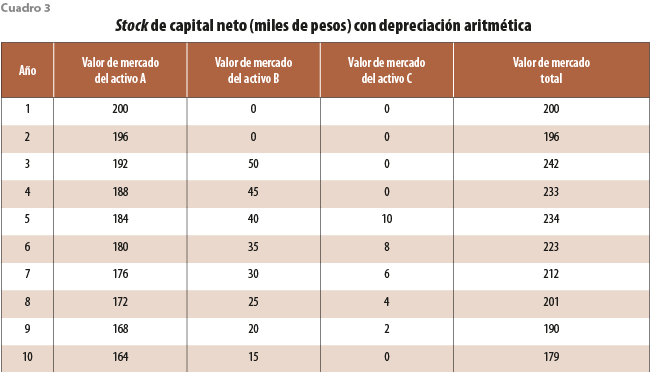

Para estimar el CCF, se necesita modelar una función de depreciación dentro del MIP. Suponiendo una función de depreciación aritmética, tal como se establece en la ecuación 2, se divide el valor de mercado de la inversión entre los años de vida útil. De esta forma, se calcula que el consumo de capital fijo sería anualmente de 4 mil, 5 mil y 2 mil pesos para los activos A, B y C, respectivamente.

La medida del SCN se obtiene restando las estimaciones del CCF del SCB. Siguiendo la ecuación 4, los cálculos del SCN se muestran en el cuadro 3.

A partir de este ejemplo simple, se puede ir hacia algo más complejo, pero que en algunas ocasiones es necesario considerar, como puede ser en ciertos casos la depreciación geométrica o diferentes funciones de probabilidad de descarte. Estas distintas opciones y modelos se profundizan en Meinen y Verbiest (1998) y Dey-Chowdhury (2008), aunque, en la práctica, el criterio aceptado y más usado por las autoridades de estadística es utilizar depreciación lineal y como función de descarte, la distribución lineal retardada.

Por otra parte, hay dos opciones en Stata que se pueden revisar y permiten ayudar en el cálculo con el MIP: i) STOCKCAPIT implementado por Amadou (2011)[4] y ii) un código desarrollado por Müller (2010), actualizado más recientemente por la misma autora (2017), y que lo comparte en sus publicaciones con ejemplos de Alemania.

Consideraciones finales

En este ensayo hemos revisado la importancia que tiene la infraestructura sobre el crecimiento económico, la reducción de la pobreza y la desigualdad de oportunidades. La literatura así lo ha mostrado. No obstante, recientemente ha surgido un debate de si los estudios, sobre todo aquellos realizados entre países, son válidos debido a que se utilizan diferentes conceptos de infraestructura y, más aún, distintos parangones para medirla, así como metodologías para evaluarlas.

Las distintas oficinas de estadística alrededor del mundo así lo han externado: por ejemplo, la de Australia, Canadá, EE. UU., Holanda, Nueva Zelanda, Gran Bretaña, entre muchas otras.

Aquí se intenta atraer la atención de la necesidad de contar con una definición homogénea de infraestructura en nuestro país, así como decantarse por métodos de medición y valuación de esta, con estándares internacionales para facilitar la planeación de las políticas públicas, así como la medición del impacto. Como se vio, el camino en el mundo ha sido largo y tortuoso, pero comienza a existir un consenso entre las naciones. México debe insertarse en esa discusión, por lo que acá se revisaron los principales elementos para ello.

———–

Fuente

Aaron, Henry. “Discussion of Why Is Infrastructure important?’”, en: Munnell, Alicia (ed.). Is There a Shortfall in Public Capital Investment? Conference Series No. 34. Federal Reserve Bank in Boston, junio, 1990.

Agenor, P. R. y Blanca Moreno. Public Infrastructure and Growth: New Channels and Policy Implication. Working Paper, WPS4064. World Bank, 2006.

Amadou, Diallo Ibrahima. STOCKCAPIT: Stata module to calculate physical capital stock by the perpetual-inventory method. Statistical Software Components, Boston College Department of Economics, 2011 (DE) bit.ly/3XgnNye.

Aschauer, David. “Does Public Capital Crowd Out Private Investment?”, en: Journal of Monetary Economics. Vol. 24, septiembre, 1989a.

_______ “Is Public Expenditure Productive?”, en: Journal of Monetary Economics. Vol. 23, marzo, 1989b.

_______ Public Investment and Private Sector Growth. Washington DC, Economic Policy Institute, 1990.

Banco Interamericano de Desarrollo (BID). De estructuras a servicios: el camino a una mejor infraestructura en América Latina y el Caribe. Washington DC, 2020.

Banerjee, Abhijit, Esther Duflo y Nancy Qian. “On the road: Access to transportation infrastructure and economic growth in China”, en: Journal of Development Economics. Vol. 145, 2020 (DE) https://doi.org/ggx63p.

Barro, Robert J. “Government Spending in a Simple Model of Endogenous Growth”, en: Journal of Political Economy. Vol. 98, Núm. 5, Parte 2, 1990.

Becerril-Torres, Osvaldo, Inmaculada Álvarez-Ayuso y Laura Del Moral-Barrera. “Do infrastructure influence the convergence of efficiency in México”, en: Journal of Policy Modeling. Vol. 32(1), enero, 2010, pp. 120-137.

Becerril-Torres, Osvaldo, Inmaculada Álvarez-Ayuso, Laura Del Moral-Barrera y Reyna Vergara González. “Productive Infrastructure Indicator by Federative Entities in Mexico, 1970-2003”, en: Gestión y Política Pública. Vol. 18(2), 2009, pp. 379-438.

Berlemann, Michael y Jan-Erik Wesselhöft. “Estimating aggregate capital stocks using the perpetual inventory method”, en: Review of Economics. 65(1), 2014, pp. 1-34.

Biehl, D. “The Role of Infrastructure in Regional Development”, en: Vickerman, R. W. Infrastructure and Regional Development. Pion, London, 1991.

Buhr, Walter. “What is infrastructure?”, en: Volkswirtschaftliche Diskussionsbeiträge. No. 107, Universität Fachbereich Wirtschaftswiss, 2003, 35 pp.

Calderón, César y L. Servén. Infrastructure, Growth, and Inequality An Overview. Policy Research Working Paper 7034. World Bank, 2014.

Comisión Europea y Eurostat. Sistema Europeo de Cuentas 1995. Oficina de Publicaciones, 1996 (DE) ISSN 0161-8938 https://doi.org/dphf8h e ISSN 2212-5671 https://doi.org/nf58.

Costa, J. S., R. Ellson y R. Martin. “Public Capital, Regional Output and Development: Some Empirical Evidence”, en: Journal of Regional Science. Vol. 27, agosto, 1987.

Czernich, Nina, Oliver Falck, Tobias Kretschmer y Ludger Woessmann. “Broadband Infrastructure and Economic Growth”, en: The Economic Journal. Vol. 121, mayo, 2011, pp. 505-532 (DE) https://doi.org/cjx4v3.

Deleidi, Matteo & Mariana Mazzucato. “Putting Austerity to Bed: Technical Progress, Aggregate Demand and the Supermultiplier”, en: Review of Political Economy. 31(3), 2019, pp. 315-335 (DE) https://doi.org/gjwp25.

Dey-Chowdhury, Sumit. “Methods explained: Perpetual Inventory Method (PIM)”, en: Economic & Labour Market Review. 2(9), 2008, pp. 48-52.

Di Palma, M. et al. Eds. Infrastrutture e sviluppo. Primi risultati: indicatoriquantitativi a confronto (1987-1995). Quaderni sul Mezzogiorno e le politiche territoriali. Roma, Confindustria, 1998.

Eberts, R. y M. Fogarty. Estimating the Relationship Between Local Public and Private Investment. Working Paper No. 8703. Federal Reserve Bank of Cleveland, 1987.

Esfahani, Hadi Salehi y Marı́a Teresa Ramı́rez. “Institutions, infrastructure, and economic growth”, en: Journal of Development Economics. Vol. 70, Núm. 2, 2003, pp. 443-477.

Evans, P. y G. Karras. “Are Government Activities Productive? Evidence from a US States Panel”, en: Review of Economics and Statistics. 1992.

Fernald, John G. “Roads to Prosperity? Assessing the Link between Public Capital and Productivity”, en: American Economic Review. Vol. 89, Núm. 3, 1999, pp. 619-638.

Fontenla, M. y A. Noriega. “Infraestructura pública y crecimiento: el caso mexicano”, en: El Trimestre Económico. México, 2006.

García Mila, T y T. McGuire. “The Contribution of Publicly Provided Inputs to States’ Economies”, en: Regional Science and Urban Economics. 1992.

Gardner, Camille y Peter Blair Henry. “The Global Infrastructure Gap: Potential, Perils, and a Framework for Distinction”, en: Journal of Economic Literature. Vol. 61, Núm. 4, 2023, pp. 1318-58.

Grice, Joe. “National Accounting for Infrastructure”, en: Oxford Review of Economic Policy. Vol. 32, Núm. 3, 2016, pp. 431-445.

Guida-Johnson, Nicolas. Informality and Development: The Role of Transportation Infrastructure in Reducing Self-Employment. Mimeo. Octubre, 2022 (DE) bit.ly/4e5p6H2.

Hansen, N. M. “The structure and determinants of local public investment expenditures”, en: Review of Economics and Statistics. 2, 1965, pp.150-162.

Holz Eakin, D. Private Output, Government Capital and the Infrastructure Crisis. Discussion Paper Series No. 394. New York, Columbia University, mayo, 1988.

Holz Eakin. D. y A. Schwartz. Infrastructure in a Structural Model of Economic Growth. NBER working papers series No. 4824. Cambridge Mass, 1994.

Hooper, Emma, Sanjay Peters y Patrick Pintus. To What Extent Can Long-Term Investment in Infrastructure Reduce Inequality? Working Paper No. 624. Banque de France, marzo, 2017 (DE) https://bit.ly/3AWkfd2.

Infrastructure Canada. Gobierno de Canadá, 2007 (DE) bit.ly/3ZuZAr1

Jochimsen, R. Theorie der Infrastruktur. Grundlagen der Marktwirtschaftlichen Entwicklung, Tobinga, 1996.

Jorgenson, Dale. “Fragile Statistical Foundations: The Macroeconomics of Public Infrastructure Investment”, en: Infrastructure Needs and Policy Options for the 1990s. Washington DC, American Enterprise Institute, febrero, 1991.

Kamps, Christophe. The Dynamic Macroeconomic Effects of Public Capital Theory and Evidence for OECD Countries. Berlin, Heidelberg, Springer, 2004.

Krugman, Paul. “The Myth of Asia’s Miracle”, en: Foreign Affairs. Vol. 73, Núm. 6, nov.-dic., 1994, pp. 62-78.

_______ “The Role of Geography in Development”, en: International Regional Science Review. Vol. 22, Núm. 2, 1999. pp.142-161.

Mas, M., F. Pérez, E. Uriel (dirs.), E. Benages y V. Cucarella. Capital público en España: evolución y distribución territorial (1900-2012). Colección Informes 2015 Economía y Sociedad. Bilbao, Fundación BBVA, 2015.

Meinen, Gerhard y Piet Verbiest. Perpetual inventory method. Service lives, Discard patterns and Depreciation methods. Report. CBS Statistics Netherlands, 1998 (DE) bit.ly/3Xfdr1x.

Müller, Steffen. “Capital stock approximation with the perpetual inventory method: Stata code for the IAB Establishment Panel”, en: FDZ Methodenreport. 2. Nuremberg, Institut für Arbeitsmarkt-und Berufsfors-chung, 2010.

_______ “Capital stock approximation with the perpetual inventory method: An update”, en: FDZ-Methodenreport. 5. 2017.

Munnell, Alicia. “Why Has Productivity Declined? Productivity and Public Infrastructure”, en: New England Economic Review. Federal Reserve Bank of Boston, septiembre, 1990.

_______ “Infrastructure Investment and Economic Growth”, en: Journal of Economic Perspectives. Vol., 6, Núm. 4, 1992.

Noriega, Antonio. “La infraestructura y el crecimiento económico en México”, en: El Trimestre Económico. Vol. 74, Núm. 296, 2007, pp. 885-900.

Office for National Statistics (ONS). National Accounts Concepts, Sources and Methods. Report. ONS, 1998 (DE) bit.ly/3ZfEuwr y bit.ly/4cTadqx.

Organización para la Cooperación y el Desarrollo Económicos (OCDE). “Measuring Capital”, en: OECD Manual. Second edition. Report. 2009.

_______ Capital stocks and fixed capital consumption. Report. UK, ONS, 2021.

Palei, Tatyana. “Assessing the Impact of Infrastructure on Economic Growth and Global Competitiveness”, en: Procedia Economics and Finance. Vol. 23, 2015, pp. 168-175.

Ramey, Valerie. The Macreconomic Cinsequences of Infrastructure Investment. NBER Working Paper 27625. julio, 2020.

Seitz, H. “Infrastructure Investment and Economic Activity: Theoretical Results and International Evidence”, en: Investing Today for the World of Tomorrow. Berlin, Deutsche Bundesbank, Springer-Verlag, 2001.

Shoukat, Ayza y Khalil Ahmad. “Impact of physical infrastructure on economic growth: implications for public policy”, en: Governance And Management Review. Vol. 1, Núm. 1, 2016.

Statistics Canada. Methodology for the calculation of depreciation and net residential stock. Report. 2002.

Sturm, J. E., G. H. Kuper et al. “Modelling government investment and economic growth on a macro level: a review”, en: CCSO Series No. 29. 1996.

Sturm, J. E., J. Jacobs et al. Productivity impacts of infrastructure investment in the Netherlands 1853-1913. Research Report 95D3. University of Groningen, Research Institute Systems, Organisations and Management (SOM), 1995.

Tinbergen, J. Shaping the World Economy, Suggestions for an International Economic Policy. New York, The Twentieth Century Fund, 1962.

Torrisi, Gianpiero. “Public infrastructure: definition, classification and measurement issues”, en: Economics, Management, and Financial Markets. Addleton Academic Publishers, 2009.

Wang Eric, C. “Public infrastructure and economic growth: a new approach applied to East Asian economies”, en: Journal of Policy Modeling. Vol. 24, 2002, pp. 411-435.

Wu, Yanrui. China’s capital stock series by region and sector. University of Western Australia, Business School, Economics Perth, 2009.

[1] El Banco Interamericano de Desarrollo (2020) realizó un examen interesante de las brechas de infraestructura para la región de América Latina.

[2] Este indicador no puede calcularse con precisión para el caso mexicano en tanto no se disponga de información de los acervos del patrimonio público. El propósito del proyecto en cuestión, y objetivo del presente ensayo, es ayudar al INEGI a medir la infraestructura pública y privada de México.

[3] Estos autores muestran que las tasas sociales de retorno deben ser mayores a las privadas tanto en el país rico como en el pobre, para que una inversión en capital que realice un inversionista de nación rica en una pobre reduzca tal brecha.

[4] STOCKCAPIT calcula el stock de capital físico por el MIP usando investvar (variable de inversión) y gdpvar (variable de PIB).

Validez del Puntaje de Consumo de Alimentos usado en la medición multidimensional de la pobreza en México

Un estudio del impacto de la COVID-19 en la industria automotriz: el caso de México

Excelente ensayo, bastante interesante y claro, esto nos ayuda a comprender mejor el comportamiento de la economía y ver la importancia de las estadísticas que generamos, gracias por compartir.